摘要:天然橡胶既是与粮、棉、油并列的重要农产品,又是与钢铁、石油、煤炭并列的四大工业原料和重要战略物资,在我国有着重要地位,我国对其需求量较大,依赖进口来满足消费需求。2022年我国进口天然橡胶263.61万吨,出口2.42万吨,表观需求量343.03万吨。

一、定义及分类

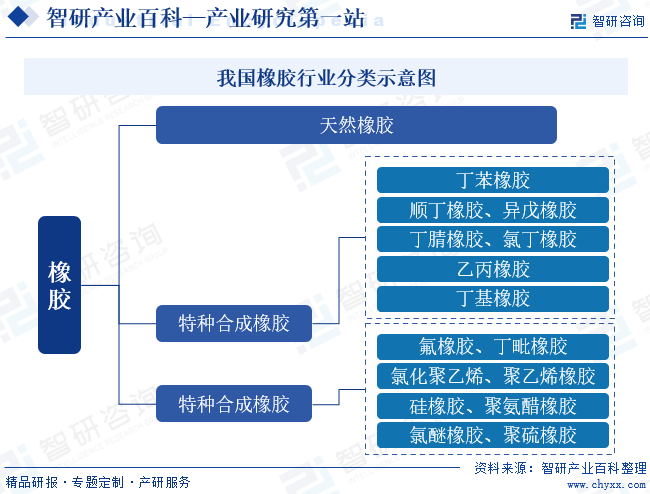

橡胶行业主要分为天然橡胶和合成橡胶,其中天然橡胶是指从橡胶树上采集的天然胶乳,经过割胶、收胶、乳胶净化、乳胶凝固、压薄压绉清洗、造粒、干燥烤胶、压包打包、检验、堆放入库等加工工序而制成的弹性固状物。天然橡胶按形态可分为两大类:固体天然橡胶和浓缩乳胶。固体天然橡胶有传统制法和标准制法之分:传统制法生产胶片(烟胶片、邹片胶等),标准制法生产标准胶(CV、L、WF等)。

二、行业政策

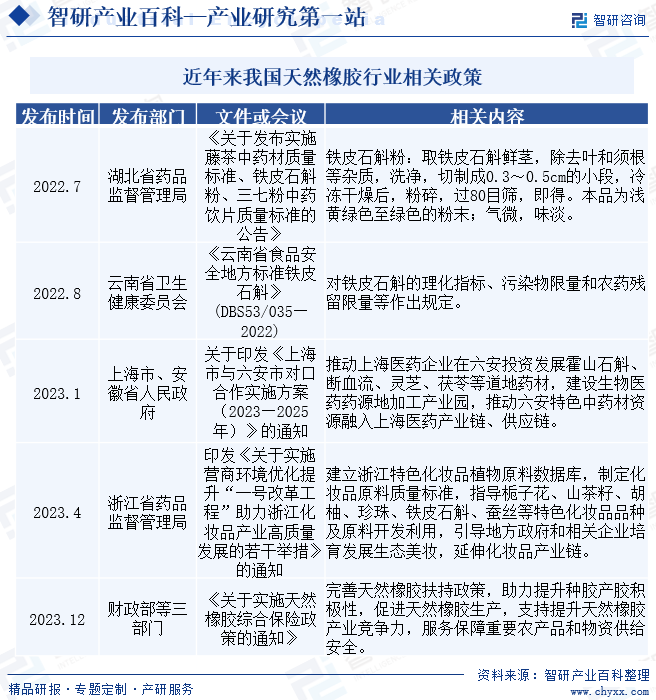

我国天然橡胶行业政策情况可总结为:政府多部门联合出台政策,从种植、生产、标准化建设、税收、乡村振兴等多个方面给予支持,旨在推动天然橡胶产业高质量发展,保障国家天然橡胶供应链的稳定性和安全性。同时,政府也注重环境保护和可持续发展,加强挥发性有机物污染防治工作,促进企业绿色发展。这些政策的出台,将有助于提升我国天然橡胶产业的国际竞争力,推动天然橡胶产业的高质量发展。

三、发展历程

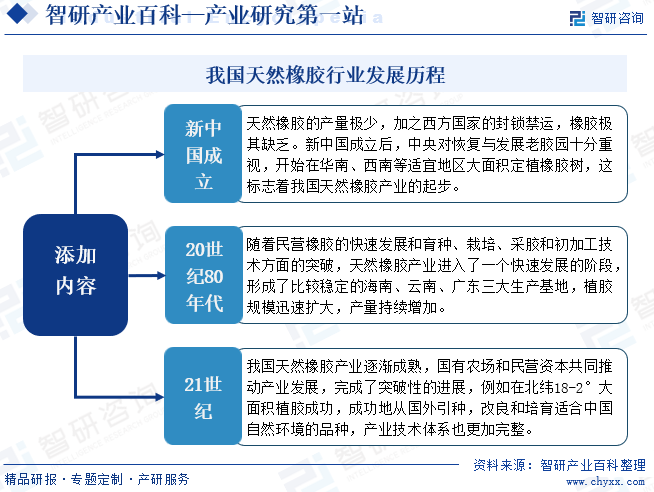

我国天然橡胶行业的发展历程经历了从起步到快速发展,再到逐渐成熟的阶段。在新中国成立初期,面对橡胶极度匮乏和西方封锁的困境,国家开始重视并恢复老胶园,标志着产业的起步。随后,在20世纪80年代,借助民营橡胶的崛起和技术突破,产业迅速扩张,形成了稳定的三大生产基地。进入21世纪后,国有农场与民营资本共同推动产业迈向成熟,取得了如北纬大面积植胶成功等突破性进展,并完善了产业技术体系。

四、行业风险

1、自然灾害风险

橡胶树属长期作物,遭受自然灾害后产胶能力可缓慢恢复,但受损伤较严重的胶树则不能完全恢复其产胶能力,寒灾、旱灾、病虫害等影响着胶林生产能力。目前我国橡胶主要集中海南省等地,海南岛地处台风通过区域,一般情况下 8 级以下台风对胶林的影响很小,但少数数十年一遇的强台风会对本公司胶林的生产能力造成较严重的影响,如果台风、虫害、旱灾自然灾害发生,可能对我国天然橡胶行业生产造成影响。

2、价格波动风险

天然橡胶是基础工业原料、大宗商品,拥有全球定价体系,其需求与经济波动密切相关,周期性较明显。由于农业生产供给弹性低、自然灾害、国际生产者垄断以及投机资本活动日益频繁等因素的影响,天然橡胶价格有时在短期内也可能出现剧烈波动。

3、管理风险

橡胶种植是本公司的业务基础,橡胶树属长期作物,生产周期可长达 30 年以上。并且,割胶环节劳动力密集,广大胶工需野外作业。完善对广大胶工的激励和分配机制,提升业内企业的管理效率,在胶工利益和业内企业利益之间、企业当期收益和长期发展之间建立良好的平衡,对行业内企业的持续发展至关重要。

4、市场竞争风险

我国天然橡胶面临国内外橡胶生产商和贸易商日益激烈的市场竞争。东南亚天然橡胶主产国开割期相对较长、较少遭受台风影响,自然禀赋更优越。我国天然橡胶产业是计划经济的产物,历史上较多受到计划指导和保护,加大了成本和效率方面的劣势。中国加入WTO后已取消对天然橡胶的进口配额管理,2009年进一步对主要东盟国家进口的复合胶实施零关税,自2010年起又下调了标准胶等部分进口橡胶产品的关税税率,我国天然橡胶生产商面对来自国际市场更大的竞争压力。

五、产业链

天然橡胶行业产业链上游主要为橡胶种植行业(田园胶水、杯胶及生胶片)及橡胶加工设备(橡胶塑炼设备、橡胶成型设备、橡胶硫化设备等);中游为天然橡胶生产加工环节;下游为橡胶制品,包括轮胎、胶黏剂、乳胶手套、胶管、胶鞋等。上游种植企业和设备制造商为产业发展提供基础支撑;中游企业如橡胶加工和销售公司则推动产业规模扩张;下游产品广泛应用于轮胎、胶黏剂等领域,形成完整的产业链。

合肥丰乐种业(集团)股份有限公司 云南白药集团股份有限公司 海南天然橡胶产业集团股份有限公司 荣盛石化股份有限公司 山东阳谷华泰化工股份有限公司 安徽中鼎控股(集团)股份有限公司 株洲时代新材料科技股份有限公司 宁波拓普集团股份有限公司 陕西延长石油西北橡胶有限责任公司 江阴海达橡塑股份有限公司 康迪泰克(中国)橡塑技术有限公司

合肥丰乐种业(集团)股份有限公司 云南白药集团股份有限公司 海南天然橡胶产业集团股份有限公司 荣盛石化股份有限公司 山东阳谷华泰化工股份有限公司 安徽中鼎控股(集团)股份有限公司 株洲时代新材料科技股份有限公司 宁波拓普集团股份有限公司 陕西延长石油西北橡胶有限责任公司 江阴海达橡塑股份有限公司 康迪泰克(中国)橡塑技术有限公司

六、行业现状

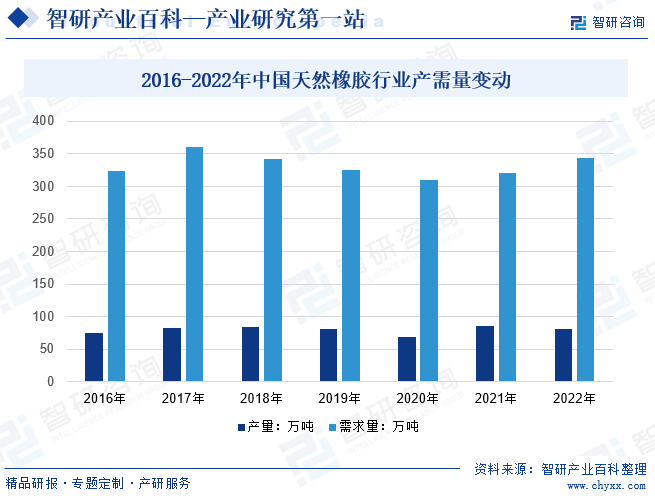

天然橡胶行业是国民经济的重要基础产业之一,是国民经济建设、现代工业和国防建设的重要战略资源,不仅为人们提供日常生活不可或缺的日用、医用等轻工橡胶产品,还向采掘、交通、建筑、机械、电子等重工业和新兴产业提供各种橡胶制生产设备或橡胶部件,因此有着广阔的发展空间。2021年中国天然橡胶产量为85.1万吨,2022年国内天然橡胶产量在81.84万吨左右。而天然橡胶既是与粮、棉、油并列的重要农产品,又是与钢铁、石油、煤炭并列的四大工业原料和重要战略物资,在我国有着重要地位,我国对其需求量较大,依赖进口来满足消费需求。2022年我国进口天然橡胶263.61万吨,出口2.42万吨,表观需求量343.03万吨。

七、发展因素

1、有利因素

(1)政策利好行业需求及应用

我国的天然橡胶产业在特殊历史政治环境下产生并发展,一直被赋予了较重要的意义,政策环境良好。近年来国务院办公厅明确将天然橡胶定位为重要的工业原料和战略资源,并要求各主管部门给予政策支持,同时我国政府对天然橡胶实施关税保护。另外我国政府建立有国家储备制度,在胶价剧烈波动时启动保护价收储或抛售,支持行业的稳定发展,农业部将橡胶种植业务列入良种补贴目录,并对农垦主要的橡胶业务保持农业基本建设项目拨款和农业综合开发资金支持,

(2)天然橡胶产业环保、可持续发展优势明显

天然橡胶林生长周期长达30年以上,开割期在25年以上。天然橡胶既有生产性系统功能,又有保护性生态系统功能。橡胶园具有固定二氧化碳、释放大量氧气、涵养水源、减少水土流失、维持生物多样性等生态效能。即使与一般农作物相比,胶林建设过程中使用化肥和农药数量也相对较少。发展天然橡胶产业环保、可持续发展优势明显。

(3)下游汽车等需求带动行业规模向好

目前中国已发展成为全球第一大汽车生产国、产量仍然保持较高的增长速度,由此引至的轮胎生产量的持续上升,将为天然橡胶行业创造出持续、巨大的需求空间。另一方面,随着经济发展,国内包括汽车、卫生用品等在内的消费持续升级,将给天然橡胶产业创造持续需求。

2、不利因素

(1)自然条件制约天然橡胶亩产

我国天然橡胶林全部位于北纬18度以北地区,相对东南亚地区平均气温较低,每年的开割时间8-9个月,比泰国等国家少约 2个月。同时,我国云南、广东乃至海南岛北部地区较易受到寒灾的影响,而海南岛特别是其东南部地区易受台风影响。由于上述自然条件的制约,我国天然橡胶行业亩产指标等相对泰国等国家较低。

(2)适宜橡胶种植的地区非常有限影响国际竞争力

受自然条件限制,我国适宜橡胶种植的地区非常有限,产能、产量提升缓慢。目前,我国是世界最大的天然橡胶消费国,但资源自给率不足25%。而泰国、印尼、马来西亚等东南亚国家掌握了全球近90%的天然橡胶产量和贸易量,通过影响当期产量、出口量乃至种植面积,从而间接影响市场供给和价格。我国作为其主要贸易对象,有时处于不利的市场地位。

(3)原料和人工成本明显上涨带来的经营压力

随着社会经济的发展,天然橡胶的原料价格不断攀升,增加了生产成本。同时,随着劳动力市场的紧张和人工费用的增加,橡胶生产的人工成本也呈现出明显的上涨趋势。这些因素导致天然橡胶的生产成本大幅增加,给企业的经营带来了巨大的压力。为了应对这一挑战,企业需要加强成本管理,提高生产效率,同时也需要寻求新的原料来源和人工替代方案,以降低成本压力。

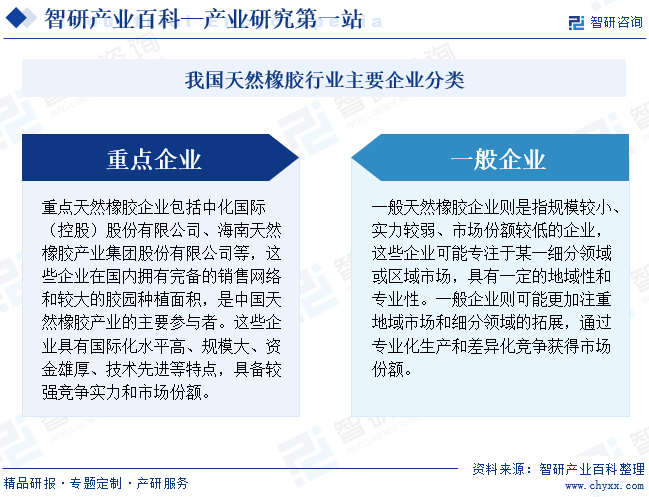

八、竞争格局

我国天然橡胶企业竞争格局呈现出重点企业与一般企业并存的局面。重点企业凭借规模优势、品牌优势和技术创新,在市场中占据主导地位,对整个行业的发展具有重要影响。而一般企业则更加注重地域市场和细分领域的拓展,通过专业化生产和差异化竞争获得市场份额。总体来说,我国天然橡胶行业的竞争格局较为激烈,但不同类型的企业在竞争中都有一定的生存和发展空间。

九、发展趋势

我国天然橡胶的发展趋势将聚焦于优化种植技术、改进产品性能和降低进口依存度。通过品系优化和新技术应用,提高橡胶产量和质量,以满足不断增长的市场需求。同时针对下游用户需求,开发专用橡胶品种,简化生产环节,提高产品性能。此外降低进口依存度也将是我国天然橡胶产业的重要发展方向,通过扩大种植面积、提高生产效率、加强国际合作等方式,逐步降低对进口橡胶的依赖,保障国家战略安全和产业可持续发展。未来我国天然橡胶产业将继续加强科技创新、市场拓展和国际合作,以应对各种挑战和机遇。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年天然橡胶行业政策环境、产业链、发展现状、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2023/0510/a5269ed78e2a568ff1058bcf6088f6c89f20731f.jpg?x-oss-process=style/w320)

2022年天然橡胶行业政策环境、产业链、发展现状、竞争格局及发展趋势分析[图]

2022年,我国进口天然橡胶263.61万吨,出口2.42万吨,表观需求量343.03万吨。从进口来源地来看,我国天然橡胶来源地有30多个,但高度集中于泰国、老挝、马来西亚、科特迪瓦和越南等地。

![2022年中国天然橡胶行业产业政策、产业链全景、市场供需、竞争结构及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2022年中国天然橡胶行业产业政策、产业链全景、市场供需、竞争结构及发展趋势分析[图]

从全球市场看,当前全球天然橡胶仍处于供应大于需求的阶段,2021年全球天然橡胶产量1341万吨,需求量1327万吨;从中国市场看,中国是天然橡胶消费大国,但高度依赖进口,2021年中国天然橡胶产量85.1万吨,进口238.51万吨,出口2.7万吨,表观需求量320.91万吨。

![2022年全球及中国天然橡胶产业供需趋势及行业期货市场走势:预计供需双增长,价格上行[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2022年全球及中国天然橡胶产业供需趋势及行业期货市场走势:预计供需双增长,价格上行[图]

天然橡胶是一种世界性的大宗工业原料,与石油、铁矿石、有色金属并列为四大紧缺型工业原料,是国防和经济建设不可缺少的战略物资。2021年全球天然橡胶产量1384万吨,较2020年增长276.9万吨;预计2022年全球天然橡胶产量达到1411万吨。