一、天然橡胶行业综述

1、天然橡胶定义及分类

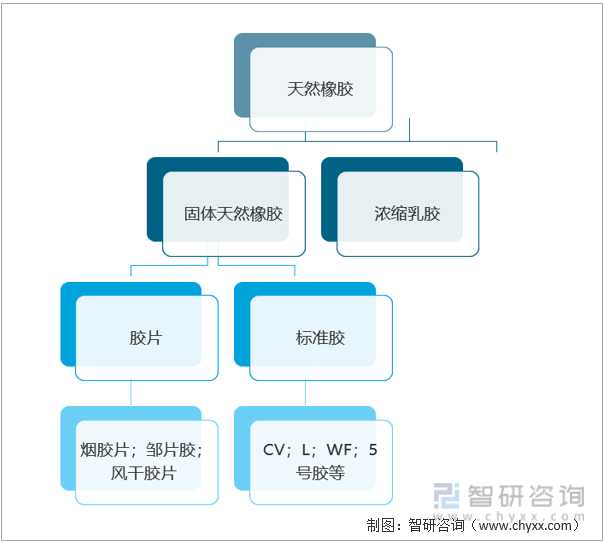

天然橡胶是指从橡胶树上采集的天然胶乳,经过割胶、收胶、乳胶净化、乳胶凝固、压薄压绉清洗、造粒、干燥烤胶、压包打包、检验、堆放入库等加工工序而制成的弹性固状物。天然橡胶按形态可分为两大类:固体天然橡胶和浓缩乳胶。固体天然橡胶有传统制法和标准制法之分:传统制法生产胶片(烟胶片、邹片胶等),标准制法生产标准胶(CV、L、WF等)。

天然橡胶分类

资料来源:智研咨询整理

2、天然橡胶行业经营模式

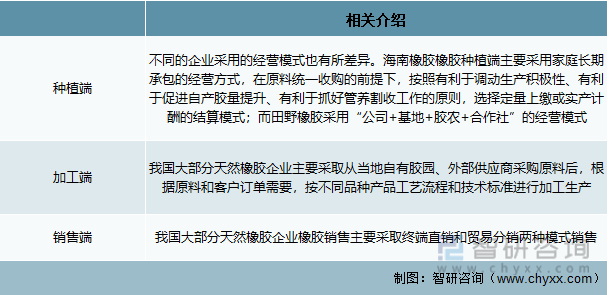

从天然橡胶行业内企业种植端采用的经营模式来看,不同的企业采用的经营模式也有所差异。海南橡胶橡胶种植端主要采用家庭长期承包的经营方式,在原料统一收购的前提下,按照有利于调动生产积极性、有利于促进自产胶量提升、有利于抓好管养割收工作的原则,选择定量上缴或实产计酬的结算模式;而田野橡胶采用“公司+基地+胶农+合作社”的经营模式。

从加工端来看,我国大部分天然橡胶企业主要采取从当地自有胶园、外部供应商采购原料后,根据原料和客户订单需要,按不同品种产品工艺流程和技术标准进行加工生产。

从销售端来看,我国大部分天然橡胶企业橡胶销售主要采取终端直销和贸易分销两种模式销售。

天然橡胶行业经营模式分析

资料来源:智研咨询整理

3、天然橡胶行业产业链分析

天然橡胶行业产业链上游主要为橡胶种植行业(田园胶水、杯胶及生胶片)及橡胶加工设备(橡胶塑炼设备、橡胶成型设备、橡胶硫化设备等);中游为天然橡胶生产加工环节;下游为橡胶制品,包括轮胎、胶黏剂、乳胶手套、胶管、胶鞋等。

天然橡胶行业产业链示意图

资料来源:智研咨询整理

1)上游行业的关联性及影响

天然橡胶是从橡胶树上采集的天然胶乳加工制备而成,因此橡胶树的种植情况直接决定了天然橡胶产量,目前我国天然橡胶种植面积超过1700万亩,主要分布在云南、海南等地,种植面积位居全球前列,但是我国天然橡胶消耗量巨大,仍然不能满足需求。同时,胶园更新种植有利于新品种新模式推广应用,是实现产业可持续稳定发展的最重要举措之一,能显著提高单产水平和土地利用率,而我国胶园更新速度明显偏慢,在一定程度制约了天然橡胶产业发展。

2)下游行业的关联性及影响

从下游市场来看,轮胎仍是天然橡胶需求最大的领域。随着近年来我国汽车工业的不断发展,市场对天然橡胶的需求也不断增长,同时我国汽车保有量也保持稳定增长态势,将催生更多的轮胎替换需求,进而促进天然橡胶产业发展。

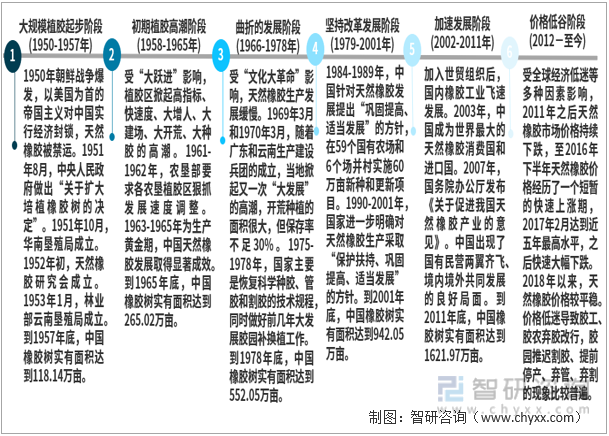

4、天然橡胶行业发展历程分析

我国初次引种天然橡胶距今已有百余年历史,1904年民主革命志士刀安仁先生从新加坡引入8000多颗巴西三叶橡胶树,培育在云南省盈江县新城乡凤凰山上。从那以后,一些爱国华侨和有识之士先后多次引进橡胶树苗,在中国海南、广东、云南等地成功种植。到1949年,国内已经有各类型小胶园4.2万亩,橡胶树120万株。1950年以来,中国天然橡胶产业起起伏伏,经历了以下6个阶段。

中国天然橡胶行业发展历程分析

资料来源:智研咨询整理

5、天然橡胶行业政策环境分析

受自然条件制约,国内天胶橡胶自给率较低。为保证国内天然橡胶供给安全、稳价橡胶价格以及保护胶农利益,有必要不断完善天胶橡胶扶持政策。2023年2月,中共中央、国务院印发《关于做好2023年全面推进乡村振兴重点工作的意见》,明确完善天然橡胶扶持政策。

天然橡胶行业相关政策分析

资料来源:智研咨询整理

6、天然橡胶行业发展现状分析

1)行业供需分析

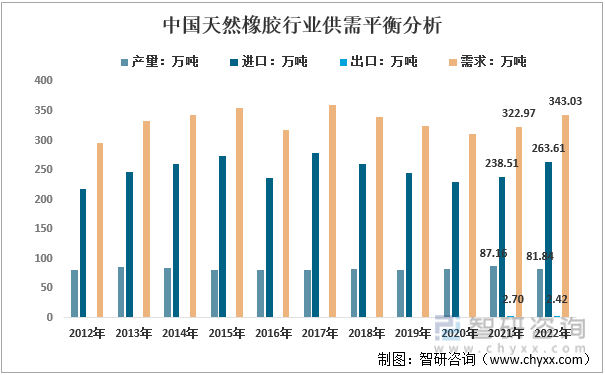

整体来看,国内天然橡胶种植区域面积有限,自然条件不如东南亚国家有利,国家统计局数据显示:2021年中国天然橡胶产量为87.16万吨,2022年国内天然橡胶产量在81.84万吨左右。而天然橡胶既是与粮、棉、油并列的重要农产品,又是与钢铁、石油、煤炭并列的四大工业原料和重要战略物资,在我国有着重要地位,我国对其需求量较大,依赖进口来满足消费需求。2022年,我国进口天然橡胶263.61万吨,出口2.42万吨,表观需求量343.03万吨。

2012-2022年中国天然橡胶行业供需平衡分析

资料来源:国家统计局、中国海关、智研咨询整理

内容摘自智研咨询发布的《中国天然橡胶行业市场深度分析及投资前景展望报告》

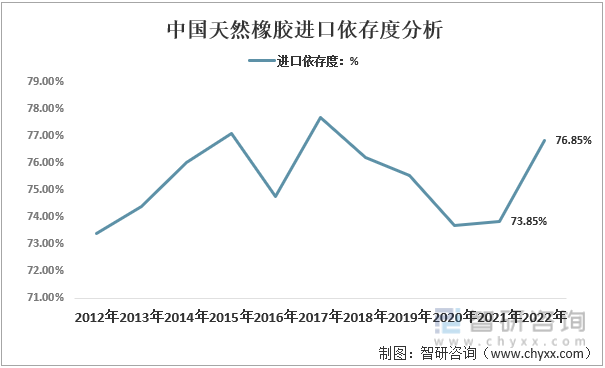

近年来,我国的天然橡胶进口依存度一直在70%以上。据统计,2022年我国天然橡胶进口依存度约为76.85%。而天然橡胶作为中国的战略性物资,过度依赖进口,势必会影响国内天然橡胶及相关产业安全,因此我国急需采取措施提升国内天然橡胶供给能力。

2012-2022年中国天然橡胶进口依存度分析

资料来源:中国海关、智研咨询整理

2)行业进口来源和收货地分析

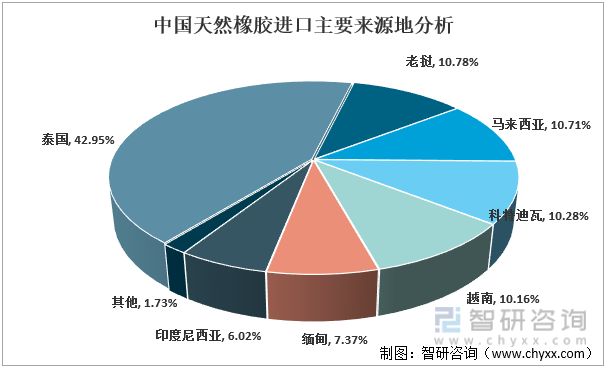

从进口来源地来看,我国天然橡胶来源地有30多个,但高度集中于泰国、老挝、马来西亚、科特迪瓦和越南等地。2022年,我国从泰国进口天然橡胶113.22万吨,占比达42.95%;从以上五国合计进口223.76万吨,占比高达84.88%。而天然橡胶的来源过于集中容易造成供应风险,因此应不断优化进口方式,实现天然橡胶进口多元化,将目光分配到自然条件好、未开垦土地资源多的国家,如柬埔寨等国家,丰富天然橡胶来源,尽量避免因天然橡胶来源过度集中带来的风险。

2022年中国天然橡胶进口主要来源地分析

资料来源:中国海关、智研咨询整理

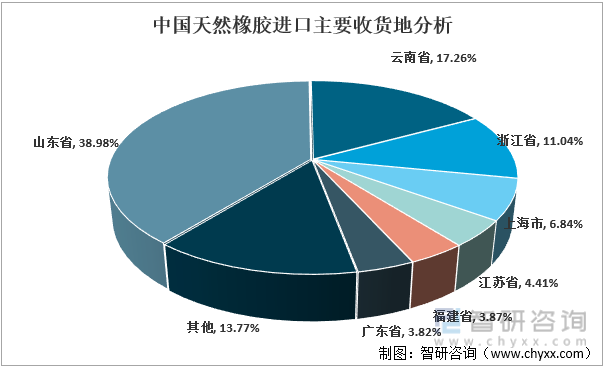

从进口收货地来看,我国天然橡胶进口收货地主要集中于山东、浙江、上海等橡胶制品工业比较发达的地区。2022年,山东省进口天然橡胶102.76万吨,占进口总量的38.98%。同时,随着“替代种植”免税指标增大,云南省作为中国天然橡胶主要进口通道的地位日益突出,2022年云南省进口天然橡胶45.51万吨,占进口总量的17.26%。

2022年中国天然橡胶进口主要收货地分析

资料来源:中国海关、智研咨询整理

二、天然橡胶行业促进与阻碍因素分析

1、促进因素分析

1)天然橡胶作用日益突出,国家高度重视其供给保障

天然橡胶是与粮、棉、油并列的重要农产品,又与钢铁、石油、煤炭并称为四大工业原料,在全球资源竞争中地位日益突出,尤其是高性能特种胶在航空航天、轨道交通和海洋装备等方面的作用不可替代。国家高度重视天然橡胶供给保障,现阶段,天然橡胶产业支持政策主要有国家天然橡胶生产能力(基地)建设项目、林业补贴、良种良法补助、“保险+期货”政策、农机购置补贴、战略资源储备补贴等。

2)中国是世界第一轮胎生产国,为天然橡胶行业发展提供了强大后盾

我国作为世界第一的天然橡胶消费大国,市场需求巨大。轮胎工业是天然橡胶的最大的消费大户,中国是世界第一的轮胎生产国,这种现实需求给国内天然橡胶行业的发展提供了强大后盾;经济危机以来,很多国外橡胶企业的效益不如从前,对上游资源的控制减弱,甚至很多企业在寻求同中国企业的合作,以加深对中国市场的开拓。

3)科学研究成果显著,为天然橡胶产业发展提供支撑

在一系列政策措施的支持引导下,天然橡胶产业科学研究不断取得突破性进展。在育种方面,选育出热研7-33-97等一批具有自主知识产权的高产抗逆品种;在栽培抚管方面,探索出精准施肥、胶园杂草控制、抗逆栽培等技术;针对割胶环节,我国科学家不断研发出更加高效、便捷、可持续的割胶技术,低频超低频刺激割胶技术、气刺短线割胶技术、超低频割胶技术、死皮防控技术不断创新;在病虫害防控方面,我国橡胶树病虫害预测预报、统防统治技术走在世界前列,白粉病预测预报准确率达87%以上。此外,在生产机械、木材加工、特种胶、无氨浓缩胶乳等天然橡胶产品初加工和产品改性环节等方面均取得了长足进步。

2、阻碍因素分析

1)竞争激烈,生产要素和资源的竞争压力不断加大

随着我国经济快速发展,各个行业在资金、土地、劳动力等生产要素方面的竞争日趋激烈。天然橡胶产业在资金回笼速度方面明显慢于其他农产品或工业产业,各植胶农场在资金筹措方面遇到不少困难,同时在土地资源方面也面临其他短期农作物日益激烈的竞争。天然橡胶产业是劳动密集型产业,近年来我国劳动力价格快速上升,导致我国天然橡胶的生产成本已明显高于印度尼西亚、泰国、越南等产胶国,国际竞争力下降。

2)国内宜植胶土地资源约束加剧,扩大种植空间有限

天然橡胶产业属于典型的资源约束型产业,受自然环境和植地范围的限制,国内仅云南、海南和广东省的部分地区适宜种植天然橡胶。目前国内宜植胶土地资源已基本开发利用,通过扩大种植规模提升天然橡胶产量的空间十分有限。

3)胶园的气候适应能力相对较弱,风险抵御能力较差

白粉病是影响橡胶树生产的主要病害,其发生和流行主要受物候期、气象和病原数量等因素的影响,及时采取防治措施能有效减轻白粉病对橡胶树的危害。近年来的异常气候导致白粉病发生率有所提高,2020年和2022年海南产区、2021年云南西双版纳产区遭遇白粉病大流行,开割时间整体大幅延后。国内天然橡胶产业结构以民营为主,其胶园面积超过60%,对气候灾害、气候变化的适应性能力较差,病虫害防治不及时、不充分,导致开割时间延迟,原料市场有价无市,原料供应紧缩,初加工厂开工不足。

三、天然橡胶行业壁垒分析

1、资源壁垒

天然橡胶是资源约束型产业,我国适宜种植天然橡胶的地区面积非常有限,目前海南橡胶等大型天然橡胶企业已经具有较强胶林资源掌控力。

2、管理经验壁垒

天然橡胶生长周期长达30年以上,种苗繁育、中小苗抚管、割胶技术管理等环节紧密联系。同时,天然橡胶的管、养、割等环节在现阶段仍然需要大量劳动力,且作业区分散,生产组织和管理的难度较大。而天然橡胶基地的建设和管理经验是长期积累形成的,行业外的企业难以凭借资金优势获得。

3、资金壁垒

天然橡胶行业是高投入行业,首先,建设天然橡胶基地,需要较多资金;其次,天然橡胶行业投资回收期长,这不但降低了资金使用率,反而会占据大规模的资金,导致资金回收期长,资金需求量大。

四、天然橡胶行业竞争格局分析

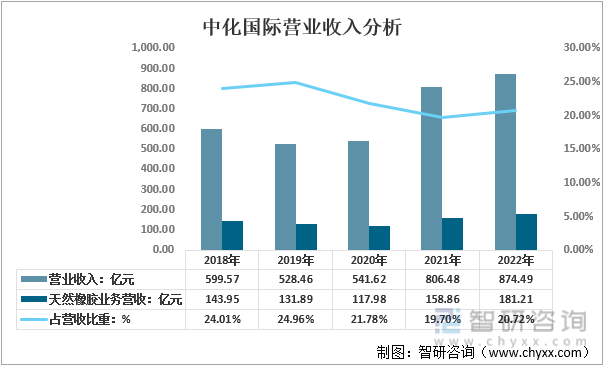

现阶段,我国天然橡胶行业内重点企业有海南橡胶、中化国际等。其中中化国际以贸易起家,在国内有完备的销售网络,是国际化水平最高的中国企业之一。其天然橡胶业务覆盖天然橡胶从种植、生产加工到贸易分销的全产业链。2022年中化国际实现营业收入874.49亿元,其中天然橡胶业务营业收入为181.21亿元,占比20.72%。

2018-2022年中化国际营业收入分析

资料来源:公司公告、智研咨询整理

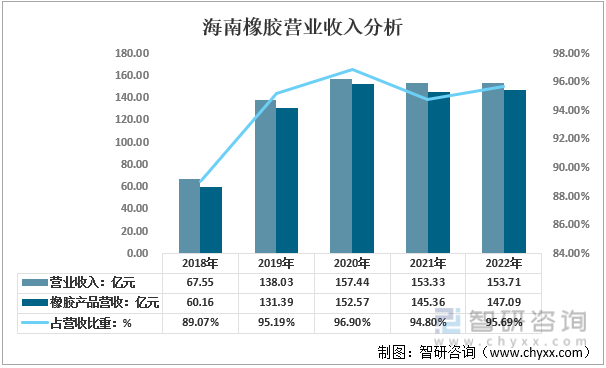

海南橡胶拥有国内最大的胶园种植面积,在胶林资源、业务规模、生产组织、管理经验、技术积累、生产产能、市场营销等方面,均具有明显的竞争优势,行业龙头地位和作用十分突出。2022年海南橡胶实现营业收入153.71亿元,其中橡胶产品营业收入为147.09亿元,占比95.69%。

2018-2022年海南橡胶营业收入分析

资料来源:公司公告、智研咨询整理

2022年11月16日,海南橡胶发布公告,拟以现金方式,通过境外SPV协议收购中化新(中化国际全资子公司)持有的HAC公司36.00%股权,同时触发强制要约收购义务,海南橡胶将对HAC公司的全部剩余股份发起强制要约收购;2023年2月3日,海南橡胶境外全资子公司橡胶投资与中化新完成了本次协议转让的交割工作,中化新持有的HAC公司36.00%股份已完成过户程序;2023年2月24日,橡胶投资发出了列明强制要约全部条款的要约文件,开始接纳股份,要约期内,橡胶投资接纳了HAC公司32.10%股份,截至2023年4月28日,橡胶投资已办理完毕股份登记程序。综上,橡胶投资通过协议转让和强制要约合计收购HAC公司68.10%股份。

HAC公司主要从事天然橡胶和乳胶的种植、加工、销售及贸易等业务,拥有大量海外客户资源以及海外天然橡胶种植园。交易完成后,海南橡胶将得以获取天然橡胶及乳胶的海外加工产能和HAC公司的下游客户资源。海南橡胶核心竞争力、行业影响力以及战略资源安全保障能力显著提升。

五、天然橡胶行业发展趋势分析

1、发展前景广阔

天然橡胶资源的稀缺性、应用的广泛性,尤其在国防军工等特定领域的不可替代性,决定了天然橡胶的战略性。随着我国经济的不断发展,建筑、交通、国防军工、日用品行业规模的持续扩张,天然橡胶行业发展前景也十分广阔。

2、进口局势仍将持续

我国是天然橡胶的消费大国,而由于种植面积等因素的影响,我国天然橡胶的供应量远不能满足国内市场的需求,虽然近年来我国一直在加大对橡胶树的种植力度,但是由于橡胶树一般需要种植7-8年之后才能开始割胶,可以预见,在未来一段时间内,我国仍需靠大量进口来足国内市场需求。

3、高性能产品低量化

近年来,随着橡胶配合剂及炼胶工艺快速发展,加上全钢子午胎的研究成功,已可以使用成本更低的天然橡胶产品来生产出符合性能要求的轮胎,轮胎行业对高性能高成本的天然橡胶产品需求正在逐渐下降。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国天然橡胶行业市场深度分析及投资前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国天然橡胶行业市场深度分析及投资前景展望报告

《2026-2032年中国天然橡胶行业市场深度分析及投资前景展望报告》共十二章,包含2026-2032年天然橡胶发展及投资前景预测分析,2026-2032年中国天然橡胶投资风险分析,2026-2032年中国天然橡胶发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询