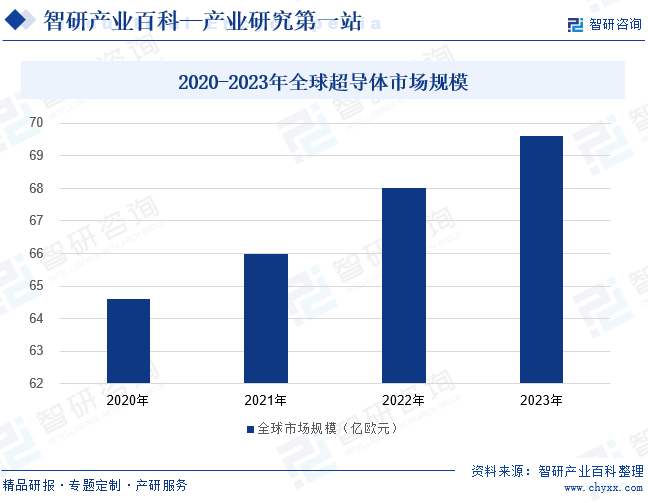

摘要:得益于超导体在能源、电力、医疗、交通、通讯、国防等领域的广泛应用,以及相关技术的不断创新和突破,全球超导体市场规模正在不断扩大。2020年至2023年,全球超导体市场规模持续上涨。2023年全球超导体市场规模扩张至69.6亿欧元,同比增长2.35%。

一、定义及分类

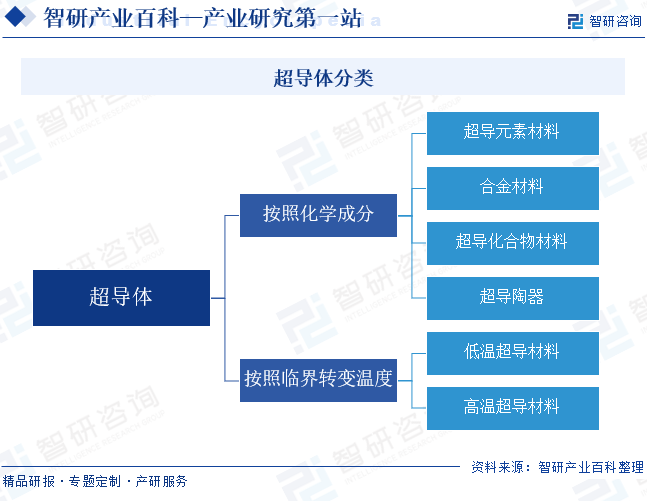

超导体又称为超导材料,指在某一温度以下,兼具绝对零电阻和完全抗磁性两个独立特性的超级导体。 超导体的电阻为绝对的零,即电阻完全消失。按照化学成分不同,超导体可以分为超导元素材料、合金材料、超导化合物材料、超导陶瓷;按照临界转变温度不同,超导体可以分为低温超导材料、高温超导材料。

二、行业政策

超导体是十分关键的前沿材料,对未来科技的发展产生重要影响,因此国家重视并支持超导体行业的发展。2021年中关村国家自主创新示范区领导小组发布《“十四五”时期中关村国家自主创新示范区发展建设规划》,要求敏锐把握未来产业发展趋势,前瞻部署一批战略性、储备新技术研发项目,着力拖动新型超导材料等未来材料产业。2022年工业和信息化部又发布《原材料工业“三品”实施方案》,明确指出要加强超导材料等前沿新材料的质量性能研发。在中央政策的引导下,地方政府和部门也积极响应。2023年2月,湖南省工业和信息化厅发布《湖南省原材料工业“三品”转向行动实施方案》,再次强调加强超导材料的质量性能研发。2023年3月,江苏省发展改革委发布的《关于推动战略性新兴产业融合集群发展实施方案的通知》中,要求聚焦高温超导材料领域,培育前沿材料产业集群。超导体是未来科技发展的重要前沿材料,国家将不断加大支持力度,引导高校、企业等持续加强超导材料的科研攻关,提升相关技术储备实力和技术水平。

三、行业壁垒

1、人才壁垒

由于超导体技术涉及低温物理学、材料科学、电子工程等多个交叉学科领域,要求从业者具备深厚的专业知识和丰富的实践经验。这些专业人才的培养周期长,难度大,导致行业内人才供给不足。同时,行业内优秀人才的竞争也异常激烈,企业往往需要付出高昂的代价才能吸引和留住这些关键人才。因此,人才壁垒成为了超导体行业发展的重要制约因素之一。

2、资金壁垒

超导体行业的资金壁垒主要表现在研发、生产、市场推广等各个环节的高昂成本上。从技术研发来看,超导体材料的合成、测试以及应用探索都需要大量的资金投入。同时,生产设备的购置和维护,以及生产线的建立也需要巨大的资金支持。此外,市场推广和品牌建设同样需要投入大量资金。因此,资金成为了超导体行业的一道重要门槛,限制了新进入者的数量和规模,使得行业内的竞争更加激烈。

3、知识产权壁垒

由于超导体技术的创新性和复杂性,相关企业和研究机构通常会申请大量的专利来保护其核心技术和创新成果。这些专利的存在使得其他企业难以在相同或相关领域进行研发和市场推广,形成了明显的知识产权壁垒。此外,超导体行业还涉及到许多商业秘密和核心技术,如材料的合成工艺、设备的独特设计等,这些信息的保密对于企业的竞争力至关重要。因此,知识产权壁垒是超导体行业发展中不可忽视的一部分。

四、产业链

1、行业产业链分析

超导体产业链的上游主要是原材料供应,包括铌、钛、钡、铋、锶、硼等金属矿产材料,这些原材料是制造超导材料的基础,其质量和供应稳定性对超导材料的性能和生产成本具有重要影响。产业链的中游是超导材料的制备和加工,超导材料的制备过程需要先进的技术和设备支持,包括高温处理、粉末冶金、线材制备等工艺;中游环节的技术水平和生产效率直接决定了下游产品的性能和质量。产业链的下游是超导应用产品的制造和应用,如超导电缆、超导限流器、超导滤波、超导储能以及超导发电机等,这些产品最终应用于电力传输、医疗器械、电子通信、军工、航空航天等诸多领域。

四川天齐盛合锂业有限公司 镶黄旗蒙金矿业开发有限公司 赣州市鋆睿矿业有限责任公司 江西金石钽铌矿业开发有限公司 富民龙腾钛业有限责任公司 云南隆源钛业有限公司 武定县盛源钛业有限公司 巴马瑶族自治县百合矿业有限公司 城口县巴山区钡矿厂 城口县三木友和钡矿有限公司 城口县高发钡矿有限公司 城口县明荣钡矿厂 四川石棉鑫炬大渡河矿冶开发有限公司 韶关棉土窝矿业有限公司 怀集县洽水悠备铋矿场 赣州世瑞钨业股份有限公司黄婆地钨锌多金属矿

四川天齐盛合锂业有限公司 镶黄旗蒙金矿业开发有限公司 赣州市鋆睿矿业有限责任公司 江西金石钽铌矿业开发有限公司 富民龙腾钛业有限责任公司 云南隆源钛业有限公司 武定县盛源钛业有限公司 巴马瑶族自治县百合矿业有限公司 城口县巴山区钡矿厂 城口县三木友和钡矿有限公司 城口县高发钡矿有限公司 城口县明荣钡矿厂 四川石棉鑫炬大渡河矿冶开发有限公司 韶关棉土窝矿业有限公司 怀集县洽水悠备铋矿场 赣州世瑞钨业股份有限公司黄婆地钨锌多金属矿

2、行业领先企业分析

(1)西部超导材料科技股份有限公司

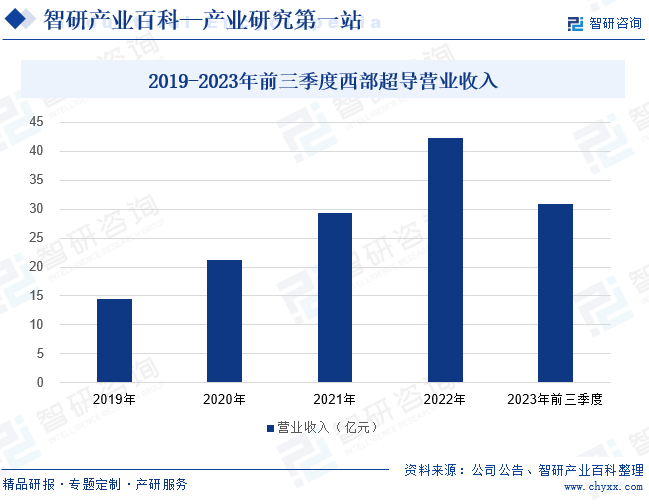

西部超导主要从事高端钛合金材料、高性能高温合金材料和超导材料及其应用的研发、生产和销售。西部超导的研发生产的超导产品包括铌钛锭棒、铌钛超导线材、铌三锡超导线材、MgB2线材和超导磁体等。西部超导是目前国内唯一实现超导线材商业化生产的企业,也是国际上唯一的铌钛铸锭、棒材、超导线材生产及超导磁体制造全流程企业,在全球超导体市场具备一定的竞争实力。2019年至2022年西部超导的营业收入保持较快增速,2022年营业收入为42.27亿元,同比增长44.41%。2023年西部超导的营收增势有所减弱,前三季度营业收入为30.88亿元,同比下降5.47%。未来,西部超导持续引进高素质人才,加强研发团队力量,为高质量发展奠定人才和技术基础,不断增强公司竞争实力。

(2)江苏永鼎股份有限公司

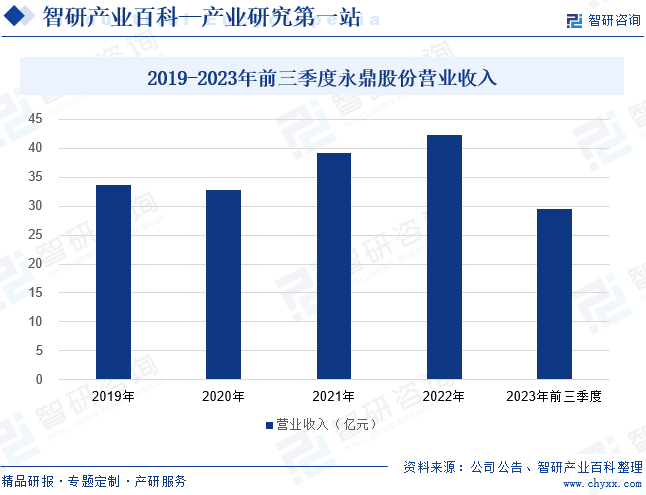

永鼎股份持续布局光芯片、光器件、光模块、新能源汽车线束、高温超导等产业,进一步优化业务结构。在高温超导领域,永鼎股份持续提升高温超导带材性能,拓宽超导业务“护城河”,以市场推经营,以技术促产业,以核心能力优势和产业化能力获得政策支持,以科研和示范项目推进超导材料和产品的推广应用。同时,永鼎股份积极与国内超导技术应用单位以及相关科研院所开展合作,主导或参与超导技术应用示范工程及项目,巩固并增强自身科研实力。近几年,永鼎股份的营业收入呈现出上涨趋势,2022年营业收入为42.28亿元,同比增长8.13%。2023年其营收增势有所减弱,前三季度营业收入为29.45亿元,同比下降4.68%。永鼎股份的主营超导产品是第二代高温超导带材及其应用设备,以及超导(通用)电气产品。二代高温超导带材可广泛应用于风电、核电、电网、交通、医疗、军事、重大科学工程等领域,永鼎股份的超导体业务发展前景可观。

五、行业现状

得益于超导体在能源、电力、医疗、交通、通讯、国防等领域的广泛应用,以及相关技术的不断创新和突破,全球超导体市场规模正在不断扩大。2020年至2023年,全球超导体市场规模持续上涨。2023年,全球超导体市场规模扩张至69.6亿欧元,同比增长2.35%。目前,全球超导体产品主要可以分为低温超导体和高温超导体两种类型。其中,低温超导体在超导电缆、超导磁体等领域应用广泛,而高温超导体则在太阳能发电、风力发电等领域具有广阔的应用前景。北美、欧洲和亚洲是全球超导体市场的主要消费地区。在政策支持和企业的努力下,我国已经成为作为全球最大的超导材料生产国之一,许多技术也取得较大突破,国内超导体市场规模也在不断扩大。

六、发展因素

1、机遇

(1)市场需求增多

随着全球能源结构转型和科技进步,超导体材料因其独特的物理性质在多个领域展现出巨大的应用潜力。市场需求的增加不仅促进了超导体行业的快速发展,还推动了行业内企业加大技术研发和创新力度,以满足不断增长的市场需求。同时,市场需求的增多也为我国超导体行业提供了更广阔的发展空间,吸引了更多的投资,加速了产业链的完善和优化。

(2)科研实力不断提升

我国在超导体领域的科研实力不断增强,许多高校和研究机构在该领域取得了重要突破,为我国超导体行业的发展提供了强大的技术支撑。随着科研实力的增强,不仅提高了我国超导体产品的性能和质量,还推动了行业的技术创新和发展。同时,科研实力的提升也加强了我国在国际超导体领域的竞争力,为我国超导体行业赢得了更多的市场份额和机会。

(3)人才储备逐步增强

随着人才储备的增加,超导体行业能够吸引更多具备专业知识和实践经验的人才加入,从而提升整个行业的研发能力和创新能力。这些人才不仅具备深厚的理论基础,还拥有丰富的实践经验,能够为超导体行业的发展提供源源不断的创新动力。同时,强大的人才储备也有助于提升我国在国际超导体领域的竞争力,为行业的可持续发展奠定坚实基础。

2、挑战

(1)技术瓶颈阻碍行业发展

尽管我国在超导体领域取得了一些重要突破,但与发达国家相比,仍面临技术瓶颈,一些核心技术和关键材料仍需要进口。由于技术瓶颈的存在,超导体行业在材料制备、工艺优化和应用拓展等方面可能面临困难,导致新产品的研发和产业化进程受阻。这不仅影响了超导体产品的性能和质量,还限制了行业的技术创新和发展速度。

(2)市场接受度低

由于超导体技术的复杂性和成本较高,一些潜在用户对其接受度较低,导致市场需求不足。这使得超导体行业的市场规模相对较小,限制了行业的快速发展。同时,低市场接受度也增加了超导体产品的推广难度,企业需要投入更多的资源和时间来提高市场认知度和接受度。此外,低市场接受度还可能导致投资回报周期长,影响企业的盈利能力和投资积极性。

(3)国际竞争激烈

随着全球范围内超导体技术的快速发展,各国纷纷加大投入,加剧了国际间的竞争。发达国家在超导体技术研发和产业化方面已经取得了显著进展,导致我国超导体企业在国际市场上争夺份额变得更加困难,甚至可能面临市场份额被压缩的风险。同时,国际竞争还可能带来技术泄密的风险,对企业的核心竞争力构成威胁。此外,国际竞争还可能导致成本压力上升,企业需要不断提高生产效率、降低成本以应对市场竞争。

七、竞争格局

随着超导体行业的不断发展,市场竞争逐渐加剧。超导体行业属于技术密集型行业,技术实力成为企业竞争的核心。因此,具有技术优势和规模优势的企业逐渐崭露头角,拥有先进技术和研发实力的企业往往能够在市场上占据更大的份额,获取更多的利润,成为行业内的领军企业。西部超导是全球少数几家掌握低温超导线生产技术的企业,技术优势突出,是我国超导体行业的领军企业,2023年前三季度营业收入超过30亿元,位于行业第一梯队。同期,永鼎股份和联创光电的营业收入也超过20亿元,不足30亿元,位于行业的第二梯队,这两家企业都聚焦高温超导体领域,也具备较强的技术实力。

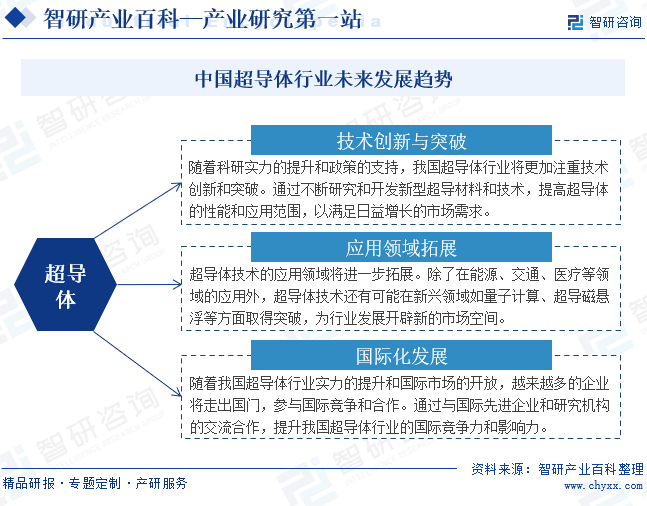

八、发展趋势

技术创新与突破是我国超导体行业未来发展的核心影响因素,随着科研实力的持续增强,行业将致力于开发新型超导材料,优化现有制备工艺,探索超导机理的深层次应用。这些创新不仅将提高超导体的性能参数,还将推动超导技术在能源、交通、医疗等传统领域的更深入应用,超导体的应用领域也将得到进一步拓展。另外,随着全球一体化进程的加速,我国超导体行业也将迎来国际化发展的重要机遇。国内企业将积极参与国际竞争,与国际先进企业和研究机构开展广泛的合作与交流。这不仅有助于引进国际先进技术和管理经验,提升我国超导体行业的整体实力,还将为我国超导体产品打开国际市场,进一步扩大行业影响力。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

行业干货!智研咨询发布《2024年中国超导体行业现状及发展趋势研究报告》

随着超导体技术的持续突破与创新,超导技术在量子计算、可控核聚变等前沿领域的应用也取得了显著进展,这些前沿领域的不断拓展为超导技术的发展提供了广阔的空间。据此预计,到2024年,全球超导体市场规模将进一步达到71.3亿欧元,同比增长2.44%,呈现出持续稳健的增长趋势。