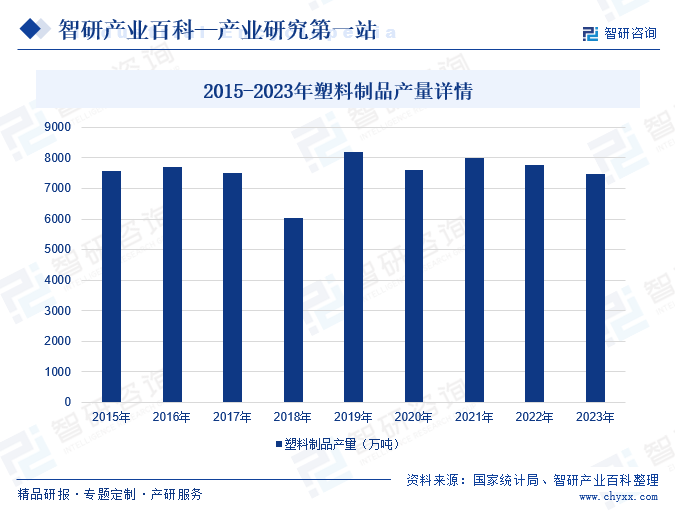

摘要:近两年来,在“双碳”战略的指引下,绿色环保理念持续深化,在“限塑令”的影响下,塑料行业发展放缓,带动塑料制品产量有所下滑。国家统计局数据显示,2023年我国塑料制品行业产量为7488.5万吨。未来,环保政策的趋严以及消费者对环保产品需求的不断增加,将推动塑料行业向绿色、低碳方向发展,带动通用塑料行业加快绿色化、高端化、多功能化转型升级。

一、定义及分类

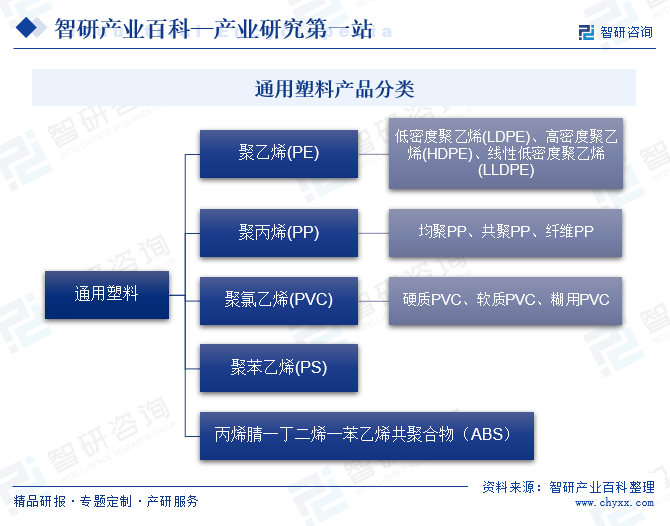

通用塑料指的是力学性能较低不能作为结构材料但量大而广的塑料,主要包括五大品种,即聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)、聚苯乙烯(PS)及丙烯腈─丁二烯─苯乙烯共聚合物(ABS)。这些塑料具有优异的成型加工性能、良好的使用性能和较低的成本,因此被广泛应用于包装、建筑、家电、汽车、电子电器、日用百货等各个领域。通用塑料是一类非常重要的塑料材料,具有广泛的应用领域和市场需求,近年来,随着科技的不断进步和人们对材料性能要求的不断提高,通用塑料的种类和性能也在不断更新和完善。

二、行业政策

1、主管部门和监管体制

国家发展改革委员会、国家工业和信息化部对通用塑料行业进行产业宏观规划方面的管理。国家发展改革委员会主要负责研究制定产业政策和产业发展规划、促进行业体制改革、促进行业技术发展等宏观管理。国家工业和信息化部主要负责研究提出工业发展战略、拟订工业行业规划和产业政策并组织实施、指导工业行业技术法规和行业标准的拟订等宏观管理。

中国塑料加工工业协会是通用塑料行业的全国性自律性组织,对行业进行技术标准、行业推广等方面的管理,同时负责通用塑料行业产业及市场研究、向政府部门提出产业发展建议、推动行业对外交流等工作。

2、行业相关政策

塑料作为一种重要的基础材料,广泛应用于经济社会的方方面面,给人们生产生活带来诸多便利的同时,也带来了巨大的环境挑战。在“双碳”战略的指引下,绿色环保理念持续深化,为此,我国加大力度推进塑料污染治理工作,相继出台多项政策措施,不断完善对塑料污染治理的顶层设计布局,开展塑料制品生产、流通、消费、回收利用、末端处置全链条治理。2024年2月,国务院发布《关于加快构建废弃物循环利用体系的意见》,提出要鼓励废塑料等再生资源精深加工产业链合理延伸,对废塑料等再生资源加工利用企业实施规范管理。相关产业政策和措施的稳步深化,将进一步推动通用塑料行业回收再利用体系的建设,持续提升产品的综合利用率,推动通用塑料行业绿色低碳转型发展。

三、行业壁垒

1、技术壁垒

由于塑料材料的性能、加工工艺和成型技术等方面的要求较高,企业需要具备强大的技术研发能力和创新能力,才能开发出符合市场需求的高性能产品。同时,随着科技的不断进步,行业对人才的需求也越来越高,需要具备专业的技术知识和实践经验的人才来支持企业的技术创新和产品研发。因此,技术壁垒是通用塑料行业的一个重要挑战,需要企业加大技术研发和人才培养的投入,不断提升自身的技术水平和创新能力,以应对激烈的市场竞争。

2、规模壁垒

通用塑料行业的生产规模壁垒主要体现在资金和资源投入、设备和技术要求以及市场竞争等方面。首先,生产规模的扩大需要投入大量的资金和资源,包括生产线建设、设备购置、原材料采购等,这对资金实力较弱的企业构成较大压力。同时,规模较大的企业通常具有较强的市场占有率和品牌影响力,对新进入的小规模企业构成竞争压力。

3、品牌壁垒

知名品牌通过多年的积累,形成了良好的市场口碑和品牌影响力,消费者在购买时更倾向于选择知名品牌。新进入的企业或品牌,在缺乏知名度和市场认可的情况下,很难在竞争中脱颖而出。为了打破品牌壁垒,新品牌需要投入大量资源进行市场推广和品牌塑造,提升消费者对品牌的认知度和信任度。同时,还需要不断创新产品和服务,满足消费者的多样化需求,逐步建立起自己的品牌影响力和市场地位。

四、产业链

1、行业产业链分析

通用塑料行业产业链的上游主要为石油和煤化工企业。中游主要是通用塑料生产企业,聚乙烯、聚丙烯以油制与煤制工艺为主。通用塑料产品的应用领域极为广泛。在包装领域,它们被用于制作塑料袋、塑料瓶、塑料盒等,保护商品免受损坏和污染。在建筑领域,塑料管道、塑料窗框、塑料墙板等材料被广泛应用,为建筑物提供结构支持和保温、隔音等功能。同时,在汽车、电子电器、医疗等领域,通用塑料也发挥着重要作用,如汽车塑料零件、电子产品的塑料外壳和医疗保健中使用的塑料器具等。

中国石油天然气集团有限公司 中国海洋石油集团有限公司 中国石油化工集团有限公司 中化石油有限公司 山西兰花煤炭实业集团有限公司 中国煤炭科工集团有限公司 国能神东煤炭集团有限责任公司 内蒙古满世煤炭集团股份有限公司

中国石油天然气集团有限公司 中国海洋石油集团有限公司 中国石油化工集团有限公司 中化石油有限公司 山西兰花煤炭实业集团有限公司 中国煤炭科工集团有限公司 国能神东煤炭集团有限责任公司 内蒙古满世煤炭集团股份有限公司

2、行业领先企业分析

(1)新疆中泰化学股份有限公司

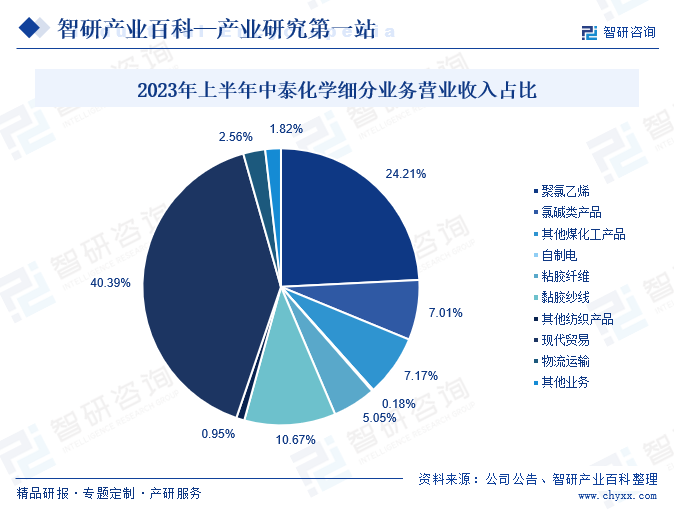

中泰化学作为通用塑料行业的领先企业,依托新疆地区丰富的煤炭、原盐、石灰石等自然资源,通过不断优化管理理念和完善产业生态圈,发展成为拥有氯碱化工和粘胶纺织产业两大主业的优势企业,主营聚氯乙烯树脂(PVC)、离子膜烧碱、粘胶纤维、粘胶纱四大产品,配套热电、兰炭、电石、电石渣制水泥、棉浆粕等循环经济产业链,构建一体化生产体系,提高公司整体竞争力。

近年来,为进一步推动公司的经营和发展,中泰化学在巩固现有渠道基础上,加强与大中型企业合作,继续开拓、提升氧化铝产业市场份额,大力开发食品碱市场。同时,以利润为导向,积极布局高利润高附加值市场,加大PVC疆内市场投放量。聚氯乙烯(PVC)作为公司的重点经营业务,2023年上半年其业务营收为49.48亿元,占比24.21%。

(2)陕西北元化工集团股份有限公司

北元集团主要从事聚氯乙烯、烧碱等产品的生产和销售,主营产品包括聚氯乙烯和烧碱等。多年来,北元集团持续推动产能建设,现阶段,公司具有110万吨/年聚氯乙烯、80万吨/年离子膜烧碱的生产能力,并拥有化工、电力、水泥、电石、新能源五大板块,横跨氯碱、火电、冶金、建材、井矿盐、新能源六大行业。

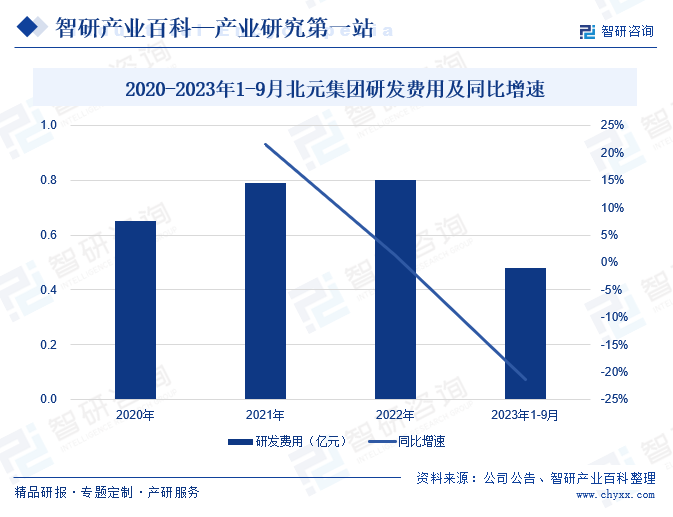

2023年以来,北元集团聚焦氯碱产业发展,不断深化产业链研究、核心技术开发等领域,抢占行业技术的制高点。公司与西安交通大学、南开大学、清华大学等国内高校及庄信万丰、科莱恩、中启晶钻等科技型企业建立合作关系,加快破解产业链难题,优化未来发展布局。此外,公司持续加大研发投入力度,相继完成聚合度600、1600、4000聚氯乙烯树脂小试配方研究和聚合度600树脂工业化试生产工作,提升科技创新综合实力。2023年1-9月,北元集团研发费用为0.48亿元,同比下降21.31%。

五、行业现状

塑料可以分为通用塑料、工程塑料和特种塑料,其中通用塑料作为塑料产业的重要组成部分,2022年通用塑料的产量占总产量的比重达到90%。随着国内经济的稳定发展和产业结构的不断升级,塑料制品在各个领域的需求均有所上升,尤其是在包装、建筑和家电行业。在市场需求的拉动下,我国塑料行业得到快速发展,塑料制品产量跃居全球前列,成为世界上最大的塑料制品生产国之一。

近两年来,在“双碳”战略的指引下,绿色环保理念持续深化,在“限塑令”的影响下,塑料行业发展放缓,带动塑料制品产量有所下滑。国家统计局数据显示,2023年我国塑料制品行业产量为7488.5万吨。未来,环保政策的趋严以及消费者对环保产品需求的不断增加,将推动塑料行业向绿色、低碳方向发展,带动通用塑料行业加快绿色化、高端化、多功能化转型升级。

六、发展因素

1、有利因素

(1)环保意识不断提升

随着全球环保意识的提升,环保型塑料材料的研发和应用逐渐成为行业趋势,推动通用塑料行业向更加绿色、低碳的方向发展,降低了对环境的污染。同时,可持续发展要求企业注重资源的循环利用和废弃塑料的回收处理,这不仅有助于减少资源浪费,还为企业提供了新的商业机会。此外,环保和可持续发展也促进了通用塑料行业的技术创新,推动了高性能、多功能塑料材料的研发,提升了产品的竞争力。因此,环保和可持续发展为通用塑料行业带来了更加广阔的市场前景和发展空间。

(2)新材料新技术相继涌现

新材料和新技术的相继涌现为通用塑料行业带来了显著的有利因素。首先,新材料和新技术的应用推动了通用塑料产品性能的优化和升级,使其具备更高的强度、更好的耐热性和耐化学腐蚀性,拓宽了应用领域。其次,新材料和新技术的引入为行业注入了创新活力,加速了产品更新换代的速度,满足了市场对高性能、多功能塑料材料的需求。

(3)应用场景持续丰富

随着科技的不断进步和产品性能的提速,通用塑料的应用领域正在不断扩大。从传统的包装、建筑、家电行业,到汽车、航空航天、新能源等高端领域,通用塑料的应用场景日益丰富。这不仅为行业提供了更多的发展机会,还推动了通用塑料产品的创新升级。同时,应用场景的丰富也促使企业加大技术研发力度,不断开发出适应新需求的高性能塑料材料。

2、不利因素

(1)原材料价格波动

价格波动导致企业成本不稳定,增加了经营的不确定性。在原材料价格上升时,企业可能面临成本增加、利润减少的风险;而在原材料价格下降时,虽然成本降低,但可能引发产品质量问题或供应链的不稳定。同时,原材料价格波动可能影响企业的生产计划和市场策略。企业需要不断调整生产规模和销售策略来应对价格变化,进一步增加了管理难度和运营成本。

(2)市场竞争加剧

激烈的市场竞争导致产品价格下降,压缩了企业的利润空间。为了争夺市场份额,企业可能不得不采取低价策略,从而影响了盈利能力和长期发展。其次,市场竞争加剧加快了行业的洗牌,一些规模较小、技术水平较低的企业可能面临生存困境,甚至退出市场。此外,市场竞争加剧还可能引发一些不正当竞争行为,如价格战、质量下降等,损害了整个行业的形象和声誉。

(3)宏观环境风险

家用电器和汽车领域是通用塑料产品两个主要下游应用领域。近年来,受益于下游家用电器和汽车行业的增长以及其应用范围的扩大,通用塑料的市场需求快速增长。但如果出现宏观经济形势下滑、全球贸易环境恶化等情况,将会导致行业或其下游行业景气程度降低,则可能造成市场对通用塑料产品需求的减少。

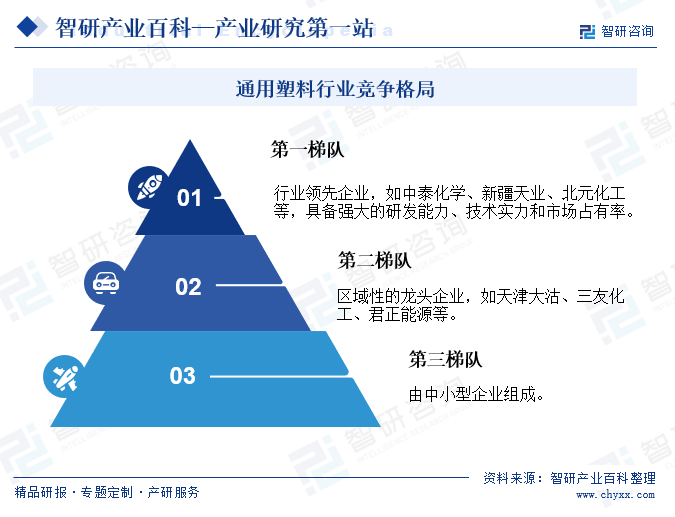

七、竞争格局

从市场竞争格局来看,通用塑料企业大致可以分为三个梯队。第一梯队的企业通常是行业领导者,如中泰化学、新疆天业、北元化工等,这类企业具备强大的研发能力、技术实力和市场占有率,通常已经实现规模化生产,并拥有广泛的销售网络。第二梯队的企业则是区域性的龙头企业,如天津大沽、三友化工、君正能源等,这些企业通常在某一区域内具有较高的市场份额和影响力。第三梯队主要由中小型企业组成,这类企业可能专注于某一特定类型的通用塑料产品,或者在某些细分市场中寻找机会。

未来通用塑料行业的竞争格局将更加多元化和复杂化,不同梯队的企业将面临不同的挑战和机遇。随着新材料、新工艺的不断涌现,具备强大研发能力的企业将在竞争中占据优势,而中小型企业则面临更大的生存压力,需要通过提高产品质量、降低成本、拓展市场等方式来应对。

八、发展趋势

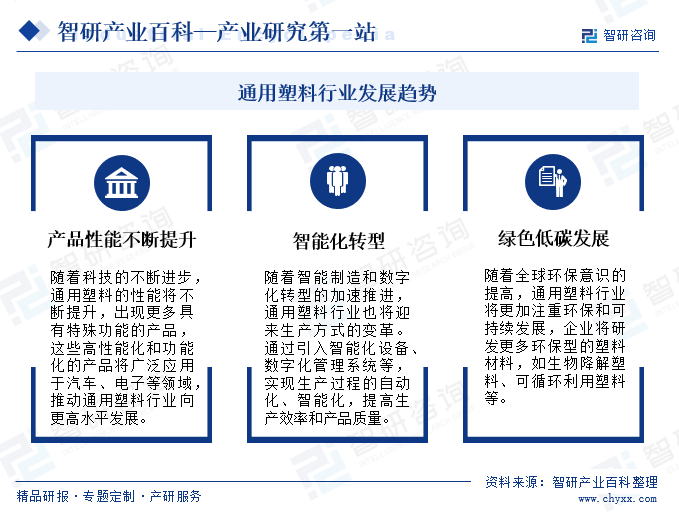

通用塑料行业正逐步向着多元化、高性能化、环保化和智能化等方向发展。随着全球经济的持续增长和科技进步的推动,通用塑料行业面临着巨大的市场潜力和发展机遇。一方面,行业将不断拓展应用领域,从传统的包装、建筑、家电等领域向汽车、电子、航空航天等高端领域延伸,以满足不同行业对高性能塑料材料的需求。另一方面,随着环保意识的日益增强,通用塑料行业将更加注重环保和可持续发展,推动环保型塑料材料的研发和应用,减少对环境的污染。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。