摘要:近年来在抗生素药物分级管理等限抗措施的推行下,我国抗生素市场规模缓慢增长,到2020年中国抗生素行业市场规模达到1780亿元。数据显示,2022年我国抗生素行业市场规模约为2013.6亿元,同比增长2.7%。未来,随着我国人口老龄化进程的加快以及全国医保投入的扩大,我国抗生素行业市场规模有望持续增加。

一、定义及分类

抗生素是由微生物(包括细菌、真菌、放线菌属)或高等动植物在生活过程中所产生的具有抗病原体或其它活性的一类次级代谢产物,能干扰其他生活细胞发育功能的化学物质。现临床常用的抗生素有微生物培养液中提取物以及用化学方法合成或半合成的化合物,目前已知天然抗生素不下万种。抗生素品种繁多,主要分为两大类:β-内酰胺类和非β-内酰胺类,其中,β-内酰胺类品种最多,是临床应用最多、最广的一类。

二、行业政策

近些年来,为了促进抗生素药行业发展,我国颁布了多项关于支持、鼓励、规范抗生素行业的相关政策。2020年7月,国家卫生健康委办公厅印发《关于持续做好抗菌药物临床应用管理工作的通知》,提出要加强感染性疾病科建设。各地要落实加强感染性疾病科建设的有关要求,二级以上综合医院按照规定设立感染性疾病科,并在2020年底前设立以收治细菌真菌感染为主要疾病的感染病区或医疗组。与此同时,为了响应国家号召,各省市也在积极推动抗生素行业的发展,并发布了一系列政策推进抗生素的发展。2023年11月,河南省人民政府办公厅印发《河南省中医药振兴发展实施方案》,提出要着力培育以龙头企业为主导的中医药产业链群,持续支持三门峡市全球植物源抗生素研发制造中心建设。

三、发展历程

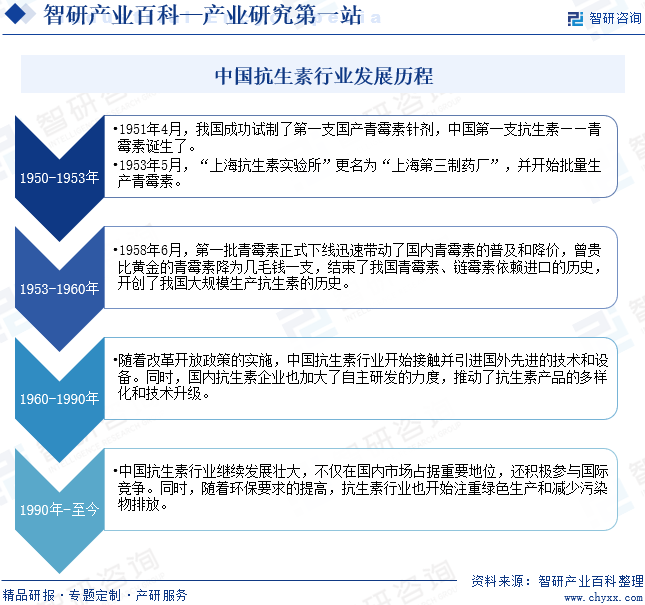

1951年4月,我国成功试制了第一支国产青霉素针剂,中国第一支抗生素——青霉素诞生了。1953年5月,“上海抗生素实验所”更名为“上海第三制药厂”,并开始批量生产青霉素。1958年6月,第一批青霉素正式下线迅速带动了国内青霉素的普及和降价,曾贵比黄金的青霉素降为几毛钱一支,结束了我国青霉素、链霉素依赖进口的历史,开创了我国大规模生产抗生素的历史。1990年以来,中国抗生素行业继续发展壮大,不仅在国内市场占据重要地位,还积极参与国际竞争。同时,随着环保要求的提高,抗生素行业也开始注重绿色生产和减少污染物排放。

四、行业壁垒

1、政策壁垒

除符合一般性法律、法规以外,抗生素行业企业还要具备《中华人民共和国药品管理法》规定的经营条件,包括具有依法经过资格认定的药学技术人员、工程技术人员及相应的技术工人;具有与其药品生产相适应的厂房、设施和卫生环境;具有能对所生产药品进行质量管理和质量检验的机构、人员以及必要的仪器设备;具有保证药品质量的规章制度;取得《药品生产许可证》;通过GMP认证等。

2、技术壁垒

我国抗生素行业制药技术难度较大,设备要求高,工艺路线复杂,对生产环境的要求非常严格。研究开发一个新药一般需要3-7年的时间,有的甚至长达十几年,对于研发人员的技术水平、经验积累等综合素质有很高的要求。因此,新进入抗生素行业的企业具有较高的技术壁垒。

3、资金壁垒

抗生素行业是高投入行业,其新产品开发投入高,周期长,风险大;抗生素药物生产专用设备多,重要仪器设备依赖进口,费用昂贵;产品销售渠道复杂,环节多,资金周转偏慢,营业费用所占比例较高。因此,新进入抗生素行业的企业通常需要很长的启动时间,资金压力较大。

4、市场壁垒

我国抗生素行业企业数量多,盈利能力参差不齐,产品的差异化程度不高,市场竞争较为激烈。能够利用品牌优势、技术优势以及规模优势、品种优势,形成自身的技术特色的抗生素企业才能得到较好的发展,而生产品种单一、缺乏创新能力的抗生素企业则面临被淘汰的困境。

五、产业链

1、行业产业链分析

目前国内抗生素药物的生产工艺路线主要为生物发酵酶化提取合成工艺,抗生素行业产业链上游主要为生产抗生素所需的原料,主要包括玉米、大豆以及葡萄糖等,并将这些原料加工成淀粉、糖、豆油等含碳、氮化合物,以此为菌种提供营养。产业链中游主要为抗生素药物制造。产业链下游为消费场所,包括医院和药店,终端为患者。

北大荒农业股份有限公司 中粮集团有限公司 中国储备粮管理集团有限公司 黑龙江大董黑土地农业有限公司 中粮东海粮油工业(张家港)有限公司 秦皇岛金海粮油工业有限公司 九三粮油工业集团有限公司 广州植之元油脂实业有限公司 重庆莱美药业股份有限公司 山东鲁抗医药股份有限公司 哈尔滨三联药业股份有限公司 北大医药股份有限公司

北大荒农业股份有限公司 中粮集团有限公司 中国储备粮管理集团有限公司 黑龙江大董黑土地农业有限公司 中粮东海粮油工业(张家港)有限公司 秦皇岛金海粮油工业有限公司 九三粮油工业集团有限公司 广州植之元油脂实业有限公司 重庆莱美药业股份有限公司 山东鲁抗医药股份有限公司 哈尔滨三联药业股份有限公司 北大医药股份有限公司

2、行业领先企业分析

(1)山东鲁抗医药股份有限公司

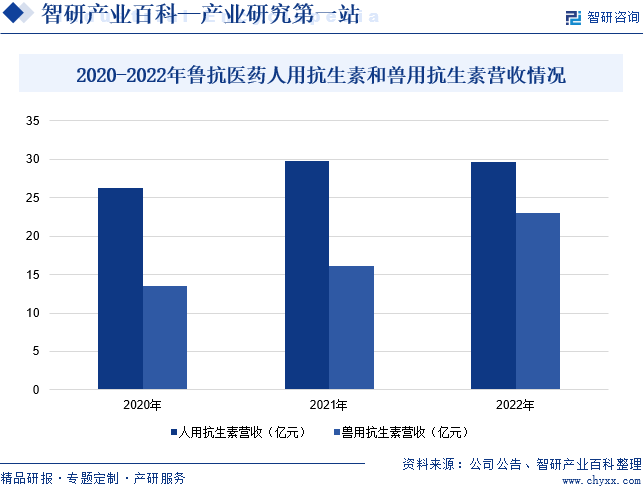

山东鲁抗医药股份有限公司主要从事医药产品的研发、生产和销售等业务。企业产品涉及全身抗感染类、氨基酸类、心脑血管类、内分泌类、抗病毒类、男科用药类、呼吸系统类、消化系统类、半合成抗生素类原料药、生物药品以及相关制剂、输液、中成药、医药中间体、动物保健用抗生素、淀粉、葡萄糖等。企业在抗生素领域积累了较大优势,生产规模、技术水平、产品质量在国内均处于领先地位,青霉素系列、半合抗系列及兽用抗生素产品品种较为齐全,覆盖了原料药到制剂的大部分品种,形成了从发酵原料到半合成原料药再到制剂的完整产品链。据统计,2022年企业人用抗生素营收同比下降0.47%至29.62亿元;兽用抗生素营收同比增长43%至23.08亿元。

(2)华北制药集团有限责任公司

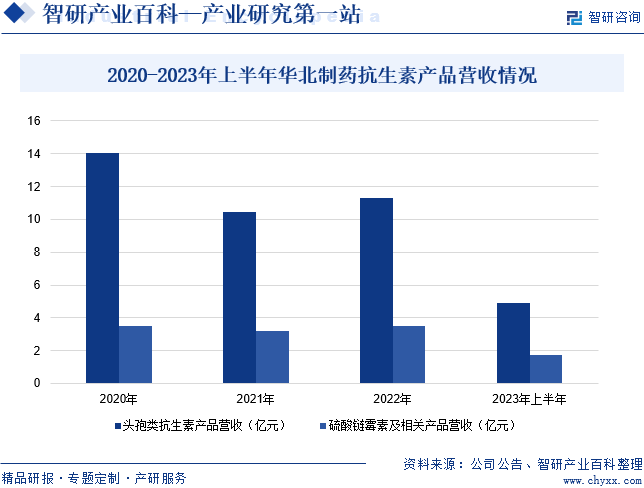

华北制药集团有限责任公司主要从事医药产品的研发、生产和销售等业务。企业产品涉及化学制药、现代生物技术药物、维生素及健康消费品、生物农兽药等领域,领域涵盖抗感染药物、生物技术药物、心脑血管及免疫调节剂、维生素及健康消费品等700多个品规。企业在抗生素领域具有传统优势,生产规模、技术水平、产品质量在国内均处于领先地位,青霉素系列、头孢系列产品品种齐全,覆盖了原料药到制剂的大部分品种,形成了从发酵原料到半合成原料药再到制剂的完整产业链。据统计,2023年上半年,企业头孢类抗生素产品营收同比增长1.43%至4.93亿元;硫酸链霉素及相关产品营收同比增长2.41%至1.74亿元。

六、行业现状

近年来在抗生素药物分级管理等限抗措施的推行下,我国抗生素市场规模缓慢增长,到2020年中国抗生素行业市场规模达到1780亿元。数据显示,2022年我国抗生素行业市场规模约为2013.6亿元,同比增长2.7%。未来,随着我国人口老龄化进程的加快以及全国医保投入的扩大,我国抗生素行业市场规模有望持续增加。

七、发展因素

1、有利因素

(1)医疗体制改革

医疗服务机构是我国抗生素主要的消费市场,而且随着公立医院“取消药品加成”的出台,抗生素在医疗服务终端的比重将进—步提高。近年来,我国医疗保障体制取得了显著进步,逐步完善的保障制度不仅提高了患者的就医率,还吸引了更多患者选择医疗服务机构进行治疗,从而推动了医疗服务需求的快速增长,为抗生素市场提供了更广阔的发展空间。

(2)居民医疗支付能力持续增强

近年来,我国经济持续繁荣,居民收入稳步攀升,人们的消费能力得到显著增强,医疗保健支出作为其中的重要组成部分,也呈现出快速增长的态势。根据国家统计局公布的数据,我国城镇居民人均年医疗保健支出由1994年的82.9元提高到2023年的2460元,增长近30倍。随着医疗保健支出的增加,越来越多的消费者能够负担起包括抗生素在内的各类药品的费用,带动了价格低廉、疗效显著的抗生素药物需求的增加。

(3)抗生素行业运行环境的不断规范

1999年以来,国家持续规范药品生产和流通管理,并逐步实现了以法治药。通过GMP、GSP、GAP等认证的实施,进—步增强了药品生产和经营企业的质量意识。这些认证的实施,不仅为抗生素行业创造了更加规范的市场环境,还推动了药品质量与安全性的持续提升。与此同时,还有助于提升国内制药企业的竞争力和市场地位,更为广大患者提供了更加安全、有效的药品选择,为全社会带来了实质性的福祉。

2、不利因素

(1)抗生素滥用问题严重

目前,滥用抗生素导致细菌产生耐药性已成为当今世界面临的最紧迫的公共卫生问题之一。滥用抗生素不仅会加速细菌耐药性的产生,还会对抗生素行业的可持续发展造成不利影响。当抗生素被过度使用或不当使用时,细菌会逐渐适应并产生耐药性,导致抗生素失去原有的治疗作用。这种情况随着时间的推移愈发严重,越来越多的细菌变得对抗生素产生抵抗,使得许多常见的感染性疾病变得更加难以治疗。

(2)抗生素行业集中度较低

虽然通过全面实施GMP和GSP认证淘汰了一批落后企业,但我国仍缺乏抗生素生产龙头企业。国内厂家仍集中生产一些技术要求相对较低的仿制药品,同品种生产企业数量众多,产能过剩,缺乏品种创新与技术创新。因此,抗生素行业集中度低、竞争激烈将使得价格竞争成为抗生素行业的主要竞争方式,影响了抗生素行业的盈利能力,进而影响到抗生素行业的研发投入,不利于我国抗生素行业的长远发展。

(3)抗生素研发创新不足

抗生素的研发是一个复杂的过程,涉及多个学科领域的知识和技术,如生物学、化学、药理学等。在研发新抗生素时需要投入大量的人力、物力和财力,并且常常伴随着漫长的研发周期和高风险。然而,当前一些抗生素生产企业在研发创新方面的投入不足,导致新抗生素研发进展过于缓慢,市场对于新型、高效、低耐药性的抗生素需求无法得到满足。

八、竞争格局

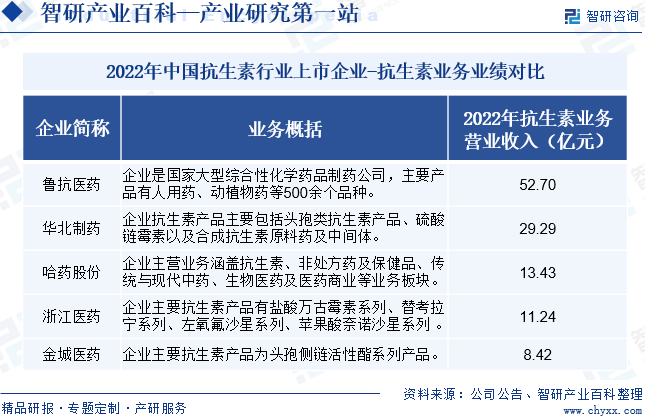

我国的大部分抗生素制药企业很少拥有产品专利,仿制药大量存在,许多产品重复生产。此外,抗生素企业常常同时生产同一种抗生素产品,促使制药企业之间竞争愈发激烈。近年来,我国抗生素类产品生产企业从数量、质量、规模化、抢占市场份额以及产业链的竞争等等各个方面竞争的程度达到了白热化。目前,国内抗生素生产企业上千家,主要抗生素企业包括鲁抗医药、华北制药、哈药股份、浙江医药、金城医药等,其中青霉素类抗生素生产企业超过200家,大环内酯类抗生素生产企业超过500家。

2022年中国抗生素行业上市企业-抗生素业务业绩对比

九、发展趋势

尽管近年来在国家治理抗生素滥用的背景下,中国抗生素药物市场的规模增速有所放缓,但抗生素药品作为基础性药物,其市场规模依然庞大。随着社会老龄化程度的不断加大,人民生活水平的提升加上我国医疗保障制度的不断完善,以及新医改和新农合政策的全面推进,预计未来抗生素药物的市场需求将保持稳定增长态势,在我国医药市场仍将占据重要地位。与此同时,随着抗生素药物的规范使用成为全球性的趋势,市场监管政策的不断加强和技术创新的持续升级正日益改变着抗生素用药结构和市场格局,未来我国抗生素市场的竞争走势将更加趋向于原料药行业与中间体行业的产业结构优化、综合质量标准的提升以及环保技术的创新和提高。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国抗生素行业市场概况分析:生物酶规模化制备及其工业催化技术快速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

2023年中国抗生素行业市场概况分析:生物酶规模化制备及其工业催化技术快速发展[图]

据统计,2022年全球抗生素行业市场规模约为861.1亿美元,同比增长2.08%,其中我国已成为全球最大消费市场,其次为欧洲地区和美国市场。目前,抗生素产品和市场相对成熟,但由于临床治疗对抗生素存在刚性需求,行业仍呈现低增长趋势。