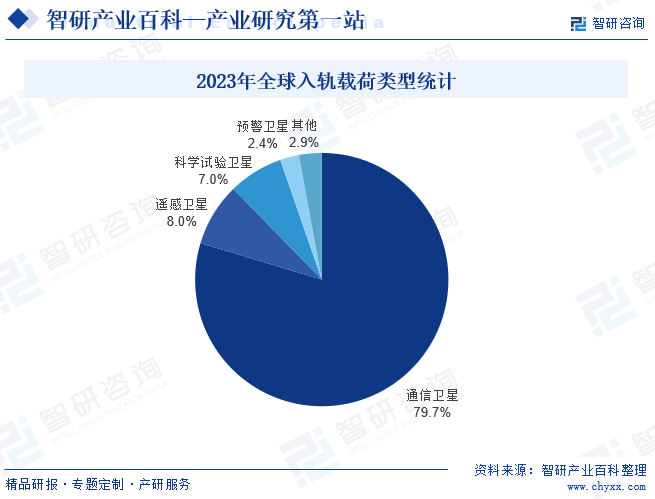

摘要:近几年,国内外掀起了卫星通信发展的热潮,各国高通量卫星、低轨星座卫星、物联网卫星等新应用竞相发展。2023年度全球有10个国家进行航天发射活动,航天发射次数总计223次,成功211次,成功将2934个载荷送入轨道,其中通信卫星发射数量最多,为2337颗(包括1984颗星链卫星和132颗一网星座卫星),占所有入轨载荷的79.6%。目前,卫星互联网已被国家发改委划定为“新基建”信息基础设施之一,商用通信卫星系统建设及应用的大时代正在到来,未来卫星通信网络将不断完善。

一、定义及分类

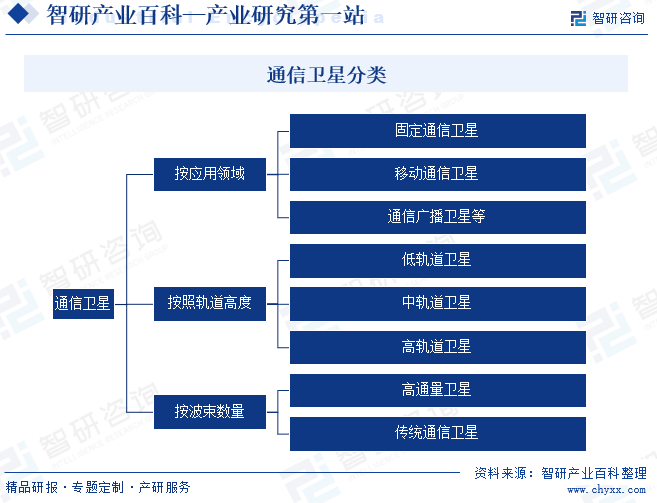

通信卫星是指用作无线电通信中继站的人造地球卫星,是各类卫星通信系统或卫星广播系统的空间部分。一颗静止轨道通信卫星大约能够覆盖地球表面的40%,使覆盖区内的任何地面、海上、空中的通信站能同时相互通信。通信卫星是世界上应用最早、使用范围最广的卫星之一,其种类繁多,按应用领域可分为固定通信卫星、移动通信卫星、通信广播卫星等。按照轨道高度不同分为低轨道卫星、中轨道卫星和高轨道卫星。按波束数量可分为高通量卫星及传统通信卫星,高通量通信卫星是相对于使用相同频率资源的传统通信卫星而言的,主要技术特征包括多点波束、频率复用、高波束增益等。

二、行业政策

1、国家层面相关政策

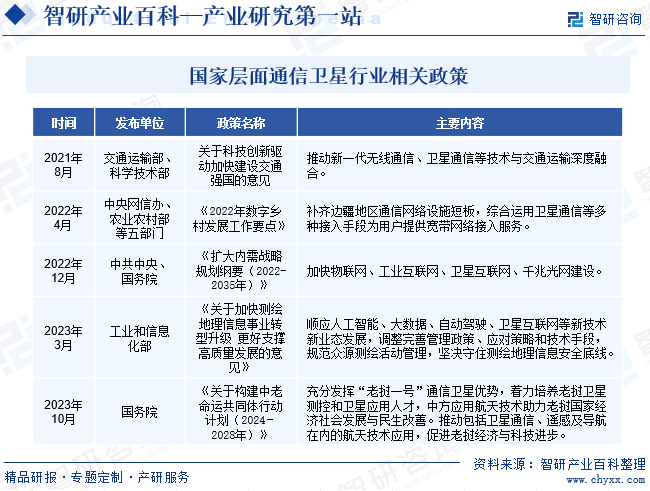

通信卫星及应用产业为国家重点鼓励发展的战略性新兴产业之一。为推动产业健康发展、增强企业产业创新能力和国际竞争力,近年来,国家及相关部门不断规范行业管理体制、完善法律法规,并推出了一系列鼓励和支持产业发展的相关政策,为通信卫星及应用产业的发展营造了良好的政策环境,促进通信卫星行业快速发展。

2、地区层面相关政策

地方政府也从政策端出发,持续加码通信卫星产业,促进通信卫星、卫星互联网产业高质量发展。2024年1月,河南省人民政府发布了《河南省重大技术装备攻坚方案(2023—2025年)》,提出要布局火箭装备产业,突破发展卫星制造、卫星系统运营及北斗导航应用装备。一系列利好政策的出台,将极大地提升企业研发积极性,推动通信卫星研制、发射技术加快突破。

三、行业壁垒

1、技术壁垒

通信卫星及其相关设备制造属于先进制造业,技术壁垒高,卫星制造涉及众多高科技领域,包括材料科学、电子工程、通信技术等,对企业的研发实力要求高。且通信卫星研发周期长,卫星的设计、研发及制造也属于系统工程,研制一颗传统的新型卫星周期可达5-8年(小卫星或微小卫星研制周期相对较短)。

2、资金壁垒

资金投入大且风险高也是制约卫星制造行业发展的重要因素。从研发设计到制造发射,卫星项目的投资规模往往十分庞大,且回报周期较长。同时,由于技术复杂性和太空环境的不确定性,卫星制造和发射过程中存在较高的失败风险,这进一步增加了投资的风险性。

3、人才壁垒

通信卫星行业属于我国的战略性新兴产业,对研发人才的专业能力要求极高,然而目前,卫星制造领域人才缺口巨大,人才培养机制也尚不完善,而专业人才队伍建设是一项长期任务,人才的培养周期长,成本高,这也成为限制我国卫星产业发展的重要因素之一。

四、发展历程

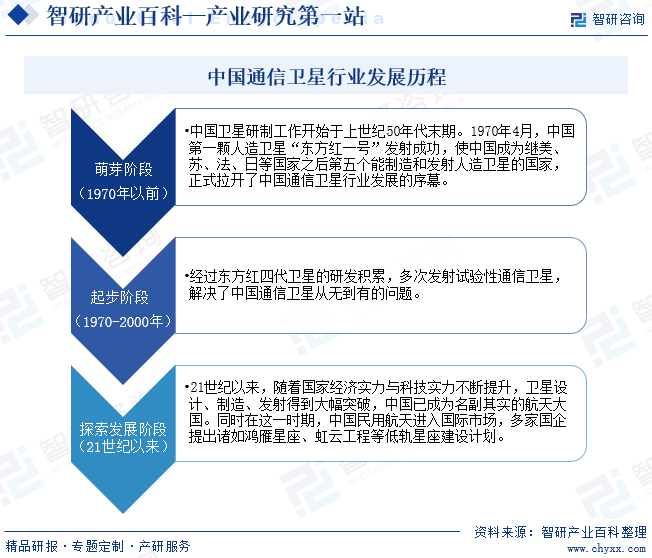

我国卫星通信行业起步较晚,中国卫星研制工作开始于20世纪50年代末期,在工业基础比较薄弱、科技水平相对落后、国家财力有限的背景下,1970年4月,中国第一颗人造卫星“东方红一号”发射成功,使中国成为继美、苏、法、日等国家之后第五个能制造和发射人造卫星的国家。随后1970年-2000年,经过东方红四代卫星的研发积累,多次发射试验性通信卫星,解决了中国通信卫星从无到有的问题。21世纪以来,随着国家经济实力与科技实力不断提升,卫星设计、制造、发射得到大幅突破,中国已成为名副其实的航天大国。同时在这一时期,中国民用航天进入国际市场,多家国企提出诸如鸿雁星座、虹云工程等低轨星座建设计划。

五、产业链

1、行业产业链分析

通信卫星产业链上游参与企业主要涉及卫星制造、卫星发射、卫星地面设备等企业,通信卫星由通信类有效载荷和卫星平台两大部分组成;产业链中游参与主体为通信卫星运营商;下游主要应用于通信行业,包括大众消费通信服务、卫星固定通信服务和卫星移动通信服务等。中国通信卫星行业产业链如下图所示:

中国东方红卫星股份有限公司 中国科学院微小卫星创新研究院 银河航天(北京)科技有限公司 浙江时空道宇科技有限公司 中国空间技术研究院 上海航天技术研究院 北京星河动力航天科技股份有限公司 北京星际荣耀空间科技股份有限公司 成都盟升电子技术股份有限公司 广州海格通信集团股份有限公司 常熟市天银机电股份有限公司 河北威赛特科技有限公司

中国东方红卫星股份有限公司 中国科学院微小卫星创新研究院 银河航天(北京)科技有限公司 浙江时空道宇科技有限公司 中国空间技术研究院 上海航天技术研究院 北京星河动力航天科技股份有限公司 北京星际荣耀空间科技股份有限公司 成都盟升电子技术股份有限公司 广州海格通信集团股份有限公司 常熟市天银机电股份有限公司 河北威赛特科技有限公司

2、行业领先企业分析

(1)中国卫通集团股份有限公司

中国卫通运营管理各类通信广播卫星,能够为客户提供卫星运营服务、网络系统集成与服务、综合信息服务等相关应用服务,主要业务流程覆盖卫星网络申报、协调及维护;卫星项目建设;卫星测控管理;业务运行管理等。中国卫通拥有自主可控、体系完备的通信广播卫星资源、频率轨道资源和地面站网资源。截至2023年6月末,中国卫通拥有16颗商用通信广播卫星,是我国拥有自主可控通信广播卫星资源的基础电信运营企业。

(2)广州海格通信集团股份有限公司

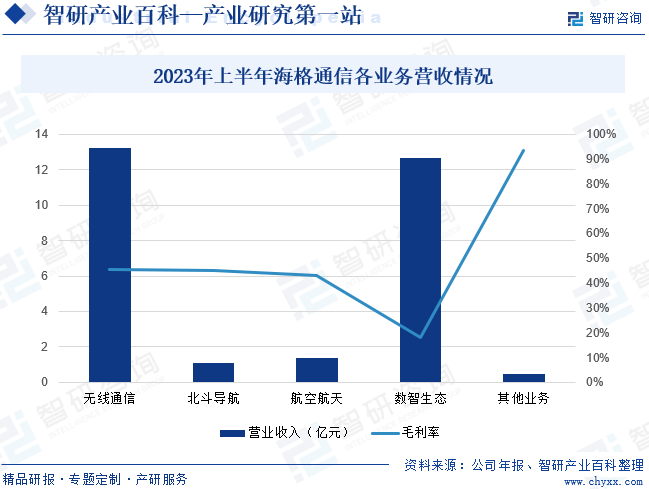

海格通信创立于2000年,主导产品覆盖短波通信、超短波通信、卫星通信、数字集群、多模智能终端和系统集成等领域,实现天、空、地、海全域布局。海格通信正积极参与当前国家快速推进的卫星互联网重大工程项目,全方位布局卫星通信领域,先后参与了应急管理部门应急通信车系统集成改造、Ku卫星通信系统等项目工作。2023年上半年,海格通信整体经营业绩保持稳健增长,实现营业收入28.77亿元,同比增长15.8%;归属于上市公司股东的净利润3.11亿元,同比增长6.8%。其中无线通信为公司主要营收来源,业务营收为13.20亿元,毛利率为45.40%。

六、行业现状

近几年,国内外掀起了卫星通信发展的热潮,各国高通量卫星、低轨星座卫星、物联网卫星等新应用竞相发展。2023年度全球有10个国家进行航天发射活动,航天发射次数总计223次,成功211次,成功将2934个载荷送入轨道,其中通信卫星发射数量最多,为2337颗(包括1984颗星链卫星和132颗一网星座卫星),占所有入轨载荷的79.7%。目前,卫星互联网已被国家发改委划定为“新基建”信息基础设施之一,商用通信卫星系统建设及应用的大时代正在到来,未来卫星通信网络将不断完善。

七、机遇与挑战

1、机遇

(1)政策大力支持卫星互联网建设

卫星互联网可实现全球覆盖,是星地融合网络的重要组成部分,也是卫星通信发展的高级阶段。近年来,我国中央政府与地方政府发布了大量的政策,推动我国卫星互联网事业高质量发展,如《扩大内需战略规划纲要(2022-2035年)》,提出要加快卫星互联网、千兆光网建设。在政策支持下,卫星互联网有望加速全面产业化,卫星通信将迎来广阔发展空间。

(2)民间资本加速进入

此前为促进卫星产业发展,国务院于2014年出台了《关于创新重点领域投融资机制鼓励社会资本的指导意见》,首次鼓励民间资本进入卫星研制、发射和运营领域。近几年来,Starlink星座建设突飞猛进,进一步验证了大规模低轨通信卫星星座组网建设的可操作性,为国内资本市场对包括通信卫星在内的商业航天领域的投资布局形成了良好的示范效应和带动作用。未来将有更多民间资本涌入卫星领域,助力通信卫星产业发展。

(3)火箭发射能力与通信卫星设计、研制能力不断提升

近年来,我国持续加强研发投入,不断提升火箭发射能力与卫星设计、研制能力,取得了较大突破。

2020年1月,我国首颗通信能力达10Gbps的低轨宽带通信卫星——银河航天首发星成功发射升空。随后于2023年2月,我国成功发射了首颗超100Gbps容量的高通量卫星“中星26号”。未来随着我国科技实力不断提升,通信卫星制造水平将持续提高,进一步筑牢行业高质量发展基础。

2、挑战

(1)我国卫星制造仍高度依赖于国家队,研发投入有限

虽然2014年以来,国务院、国家发改委等部门发布多项政策鼓励民间资本参与卫星的研制、发射和运营,但由于卫星制造行业技术壁垒高、研发投入大、回报周期长且面临较大不确定性,目前我国卫星制造仍高度依赖国家队,研发投入有限,社会资本介入程度相对较低,制约了行业的快速发展。

(2)运载火箭发射成本高

卫星发射是通信卫星产业链中重要一环,中国运载火箭技术起步较晚,虽发展速度较快,但由于技术水平与国外先进水平尚有差距,仍存在发射成本高的问题。与国际知名企业SpaceX相比,我国运载火箭运力和发射成本存在数十年差距,成本低廉、效率高的发射运力稀缺,成为我国空间基础设施大规模建设的一大痛点。

(3)产业发展水平与美国相比仍有一定差距

我国卫星通信产业发展水平与美国相比仍有一定的差距,数据显示,2022年美国共发射了1904颗通信卫星,占全球总量的97%,占据了绝大部分现有航天资源。而我国2022年通信卫星发射数量仅为27颗。在商业航天领域,美国率先起步,通过多年经营和政策扶持,其市场规模、技术指标、品牌效应、市场份额的领先地位较为稳固。我国商业航天开放较晚,与SpaceX等国际知名企业相比,国内民营企业发展历程较短,在经营规模、资本实力、国际知名度与影响力等多个方面存在一定的差距。

八、竞争格局

通信卫星的制造与发射以航天科技集团、航天科工集团、中科院及相关附属研究机构为主,在重大项目布局、资金配套、技术及产品研发方面具备突出优势。近年来,在国家大力支持下,以时空道宇、银河航天为代表的商业航天公司卫星研制能力也逐渐加强,在微小卫星制造方面取得了一系列突破。2022年时空道宇共发射9颗通信卫星,总质量为0.86吨;银河航天共发射6颗通信卫星,总质量为1.21吨。

九、发展趋势

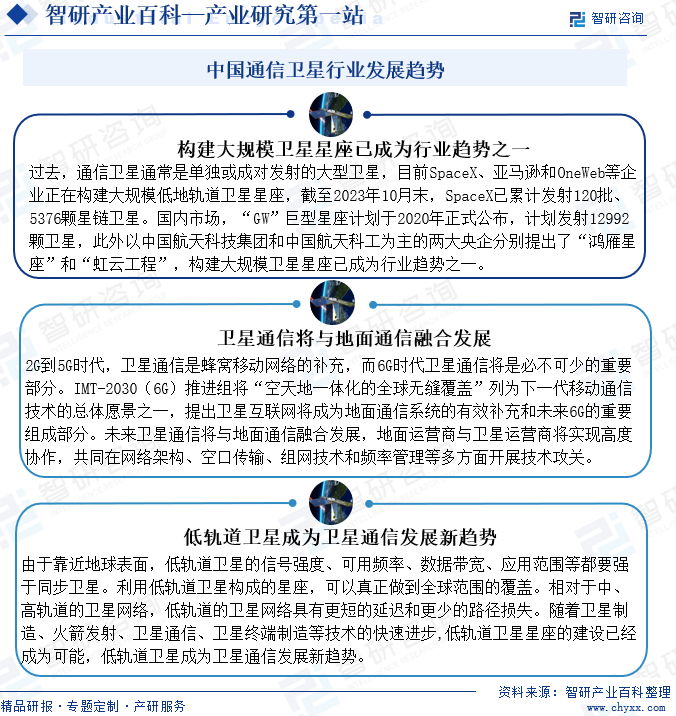

1、构建大规模卫星星座已成为行业趋势之一

过去,通信卫星通常是单独或成对发射的大型卫星,目前Space X、亚马逊和One Web等企业正在构建大规模低地轨道(LEO)卫星星座,截至2023年10月末,Space X已累计发射120批、5376颗星链卫星。国内市场,“GW”巨型星座计划于2020年正式公布,计划发射12992颗卫星,此外以中国航天科技集团和中国航天科工为主的两大央企分别提出了“鸿雁星座”和“虹云工程”,构建大规模卫星星座已成为行业趋势之一。

2、卫星通信将与地面通信融合发展

2G到5G时代,卫星通信是蜂窝移动网络的补充,而6G时代卫星通信将是必不可少的重要部分。IMT-2030(6G)推进组将“空天地一体化的全球无缝覆盖”列为下一代移动通信技术的总体愿景之一,提出卫星互联网将成为地面通信系统的有效补充和未来6G的重要组成部分。未来卫星通信将与地面通信融合发展,地面运营商与卫星运营商将实现高度协作,共同在网络架构、空口传输、组网技术和频率管理等多方面开展技术攻关。

3、低轨道卫星成为卫星通信发展新趋势

由于靠近地球表面,低轨道卫星的信号强度、可用频率、数据带宽、应用范围等都要强于同步卫星。利用低轨道卫星构成的星座,可以真正做到全球范围的覆盖。相对于中、高轨道的卫星网络,低轨道的卫星网络具有更短的延迟和更少的路径损失。随着卫星制造、火箭发射、卫星通信、卫星终端制造等技术的快速进步,低轨道卫星星座的建设已经成为可能,低轨道卫星成为卫星通信发展新趋势。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国通信卫星行业产业链全景及发展现状分析[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中国通信卫星行业产业链全景及发展现状分析[图]

近年来,在政策的鼓励下,我国通信卫星应用市场供给和需求双双增长。2021年,我国卫星通信市场规模达到757.7亿元,其中细分领域大众消费通信服务市场规模为614.9亿元,卫星固定通信服务市场规模为113.0亿元,卫星移动通信服务市场规模为29.8亿元。