摘要:在医药行业中,中硼药用玻璃的应用也在不断扩大。2021年中国药用玻璃行业市场规模为286.1亿元,其中:中硼玻璃行业市场规模44亿元,占15.38%;2022年中国药用玻璃行业市场规模为310.1亿元左右,其中:中硼玻璃行业市场规模54亿元,占17.41%。

一、定义及分类

药用玻璃行业是指涉及制造和提供用于医药行业的特殊类型玻璃产品的产业。这些玻璃产品被设计和生产以满足药品包装、存储和输送的特殊要求。药用玻璃通常用于制造药瓶、药用容器、注射器、输液瓶、试管等医疗器械和包装材料。根据国家统计局发布的《国民经济行业分类标准》(GB/T4754-2017),C305玻璃制品制造的细分产品药用玻璃又可划分为医药制造业中的“C2780药用辅料及包装材料”。

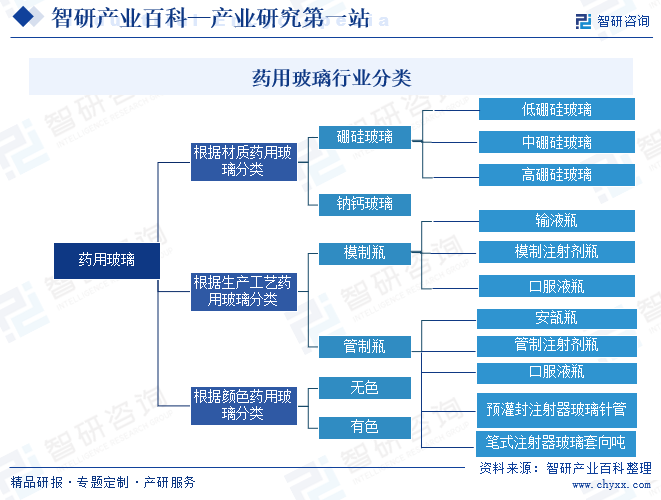

药用玻璃主要有两种分类方法,根据材质药用玻璃可以分为硼硅玻璃和钠钙玻璃,其中硼硅玻璃又分为高、中、低硼硅玻璃,中硼硅和高硼硅玻璃耐水性较强,属于一类玻璃,低硼硅与钠钙玻璃则分别属于二类与三类玻璃;根据生产工艺药用玻璃可以分为模制瓶与管制瓶,模制瓶通过模具将玻璃液定型成为药瓶;而管制瓶则需先生产玻璃管,然后通过切割玻璃管封口后形成药瓶。根据颜色药用玻璃可以分为无色和有色。

二、行业政策

1、国家层面相关政策

药用玻璃行业隶属于医药包装材料(药包材)行业,政府主管部门为国家药品监督管理局,其主要职责为:负责药品、医疗器械和化妆品标准管理、注册管理、质量管理及上市后风险管理。中国医药包装协会是医药包装行业的自律性组织,其主要职责为:宣传和贯彻国家有关的方针政策和法规,开展行业自律;调查研究医药包装材料市场动态,及时传递市场信息;组织开展医药包装技术的合作、研究;宣传贯彻国家标准,参与制修订行业标准等。我国药包材行业现行监管体制为关联审评审批制,即:药包材与药品、药用辅料实行关联审批,药包材需在审批药品注册申请时一并审评审批,未按照规定审评审批的包装材料禁止用来生产药品。

近年来,国家相关部门出台了一系列政策来支持、规范药用玻璃行业发展,中硼硅玻璃未来将具有较大需求释放空间。如2022年10月,中华人民共和国国家发展和改革委员会发布的《鼓励外商投资产业目录(2022年版)》中,提出鼓励新型药用包装材料与技术的开发、生产,其中就包括中性硼硅药用玻璃。

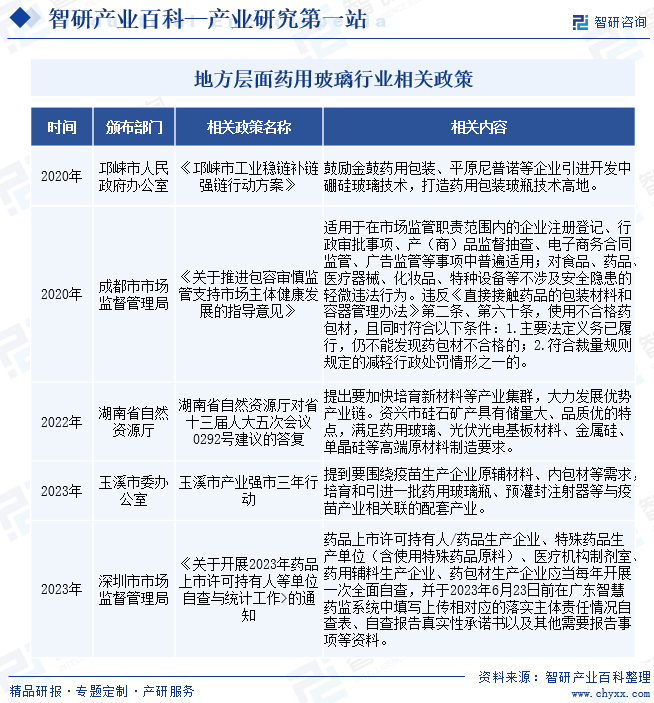

2、地方层面相关政策

药用玻璃与药品材质密切相关,随着政策推行,药用包材从钠钙玻璃和低硼硅玻璃向中硼硅玻璃升级是必然趋势。近年来我国各相关部门加强药用玻璃行业监管力度,出台了多项政策文件。各地省级政府也陆续出台了相应的政策文件。

三、发展历程

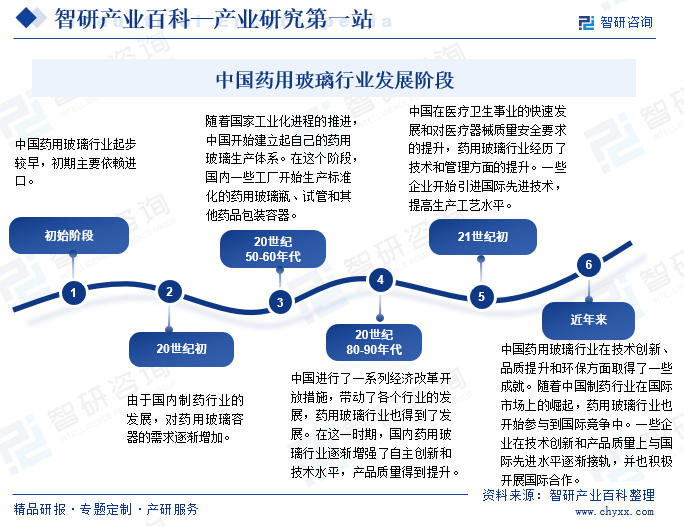

药用玻璃是具有化学稳定性、耐腐蚀、无毒无害等特点的药品包装的玻璃容器。随着科技的不断进步,中国药用玻璃行业在过去几十年中在技术创新、品质提升和环保方面取得了显著的发展,从最初的依赖进口到建立起独立的生产体系,再到逐渐与国际接轨,展现了行业的不断壮大和成熟。

四、行业壁垒

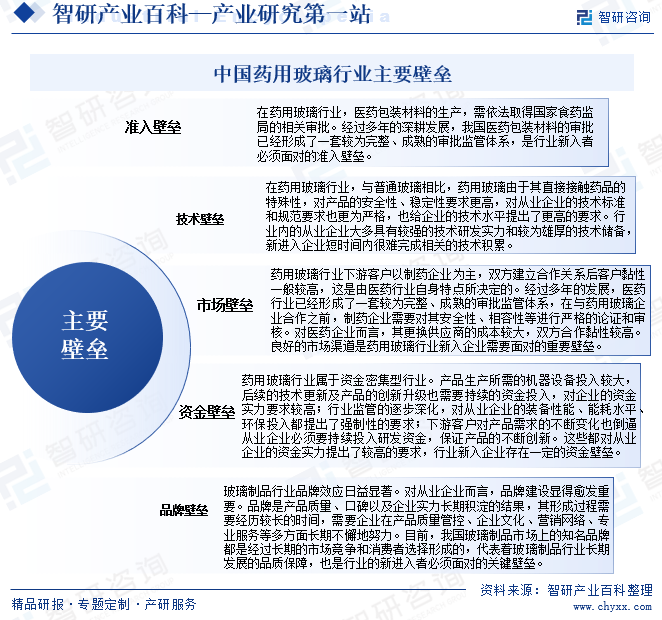

药用玻璃行业生物医药产业中的重要一环,药用玻璃行业涉及的壁垒主要体现在市场准入、技术、市场、资金、品牌等等多个方面的,这些壁垒共同影响着中国药用玻璃行业的竞争格局和发展态势。

五、产业链

药用玻璃行业产业链上游是能源与化工行业,下游主要是制药行业。药用玻璃行业的上游行业包括硼砂、石英砂、纯碱、硼酸等化工行业,属于大宗化工原料。原材料的产量、价格、供应质量对玻璃制品行业的生产销售有着重要的影响,上游行业的稳定是药用玻璃行业健康发展的基础。目前,我国石英砂等原材料制造业均为充分竞争性行业,供应商数量众多,市场竞争充分;硼砂、硼酸主要由美国、土耳其等国家生产,发行人向其直接采购或通过国内代理商采购,供应充足。能源主要是煤炭、电力、天然气(公司正逐渐完成煤改气)。石英砂主要产自安徽凤阳等地,供应均较为充足,药玻行业向上议价能力较强。

产业链中游为药用玻璃制造,包括硼硅玻璃、纳钙玻璃,硼硅玻璃可以以分为高硼硅玻璃、中硼硅玻璃、低硼硅玻璃,目前,我国仅有凯盛君恒有限公司、沧州四星玻璃股份有限公司等少数厂商生产中硼硅药用玻璃管,并且生产规模较小,产品良品率和质量与进口产品尚有一定的差距,无法满足国内市场需求。

药用玻璃下游产业主要为制药业。随着人口老龄化的加速和居民卫生支出的增加,我国制药业正迎来发展的黄金时期。预计在未来,随着药品需求量的持续增长和各类新型药品的不断涌现,医药包装材料的需求也会随之上涨,药用玻璃市场空间将会得到进一步提升。

青海中天硼锂矿业有限公司 山东中纤越弘化工科技有限公司 淄博义弘科技化工有限公司 江苏太平洋石英股份有限公司 安徽省凤阳县灵杰石英砂有限公司 内蒙古昌繁石英砂有限公司 广东奥胜新材料有限公司 东源县方圆矿业有限公司

青海中天硼锂矿业有限公司 山东中纤越弘化工科技有限公司 淄博义弘科技化工有限公司 江苏太平洋石英股份有限公司 安徽省凤阳县灵杰石英砂有限公司 内蒙古昌繁石英砂有限公司 广东奥胜新材料有限公司 东源县方圆矿业有限公司

六、行业现状

中硼药用玻璃是一种专为医药包装设计的玻璃材料,其主要应用于医药行业中的药品包装。相对于其他材料,中硼药用玻璃有着较好的耐热性、耐化学性、抗热震性等优点。此外,中硼药用玻璃的抗溶性、透明度和稳定性等性能也被广泛应用。近年来,随着整个医疗行业的不断发展和进步,药物研发的质量和效率逐步提升,对于药品包装的要求也越来越严格。因此,在医药行业中,中硼药用玻璃的应用也在不断扩大。2021年中国药用玻璃行业市场规模为286.1亿元,其中:中硼玻璃行业市场规模44亿元,占15.38%;2022年中国药用玻璃行业市场规模为310.1亿元左右,其中:中硼玻璃行业市场规模54亿元,占17.41%。

七、发展因素

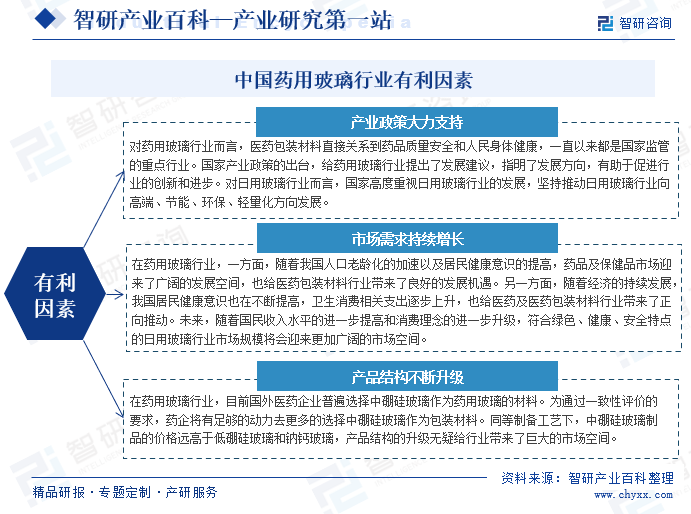

1、有利因素

随着中国医药国际化与质量升级,中国的药用玻璃处于从钠钙玻璃、低硼硅玻璃向中硼硅玻璃过渡阶段,产业升级正当时,再次倍受关注。对药用玻璃行业而言,医药包装材料直接关系到药品质量安全和人民身体健康,一直以来都是国家监管的重点行业。国家不断出台相关产业政策,引导药用玻璃行业产品升级。随着国民收入水平的进一步提高和消费理念的进一步升级,符合绿色、健康、安全特点的日用玻璃行业市场规模将会迎来较大增长空间。

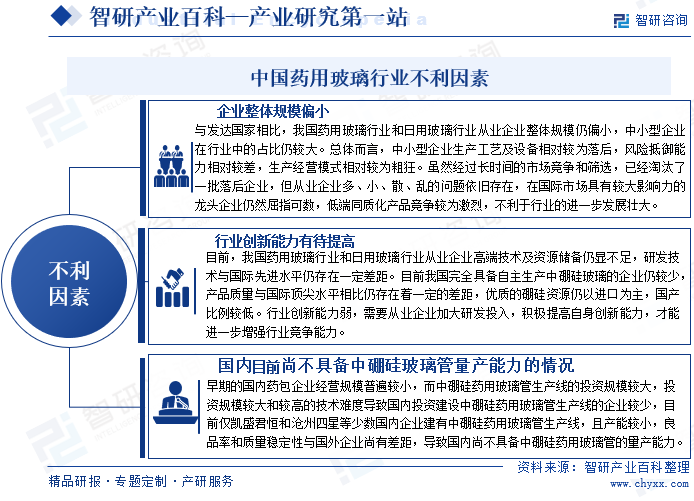

2、不利因素

中国药用玻璃行业面临一些有利因素,同时也面临一些不利因素。首先,与发达国家相比,我国药用玻璃行业和日用玻璃行业从业企业整体规模仍偏小,中小型企业在行业中的占比仍较大。其次,我国药用玻璃行业和日用玻璃行业从业企业高端技术及资源储备仍显不足。此外,国内目前尚不具备中硼硅玻璃管量产能力的情况。这些不利因素将对药用玻璃行业的发展和企业的经营产生一定的影响。

八、竞争格局

1、竞争现状

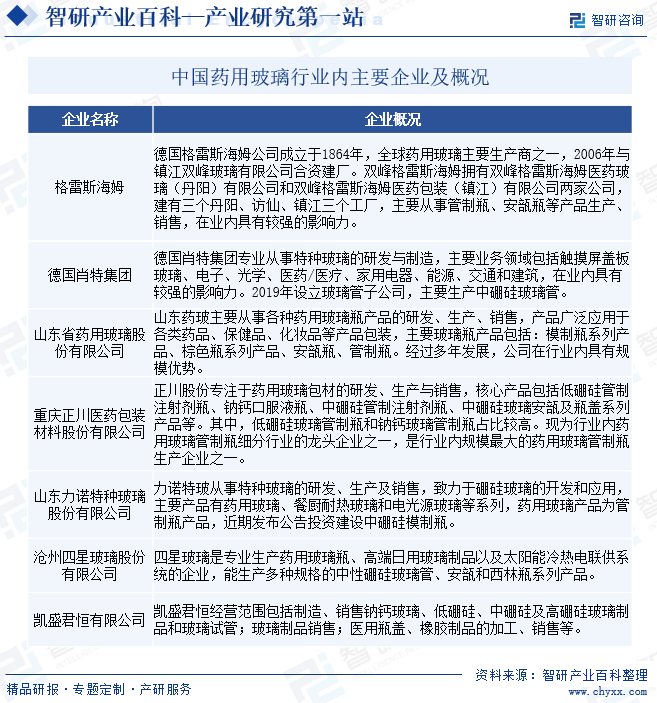

全球中硼硅药用玻璃管供应商主要系德国肖特、康宁玻璃和日本NEG等国外企业。经过多年的发展,我国医药包装材料行业得到了较大的进步,行业在竞争格局上呈现出企业数量众多、大型企业与中小型企业并存、经营分散、竞争充分等特点。目前我国各类药包材生产企业逾千家,其中药用玻璃生产企业200多家,国内包括山东药玻、肖特、格雷斯海姆、力诺特玻、正川股份和四星玻璃等在内的大型生产企业占据了主要的市场份额,头部企业的龙头效应较为明显。目前,我国仅有凯盛君恒有限公司、沧州四星玻璃股份有限公司等少数厂商生产中硼硅药用玻璃管,并且生产规模较小,产品良品率和质量与进口产品尚有一定的差距,无法满足国内市场需求。

2、领先企业分析

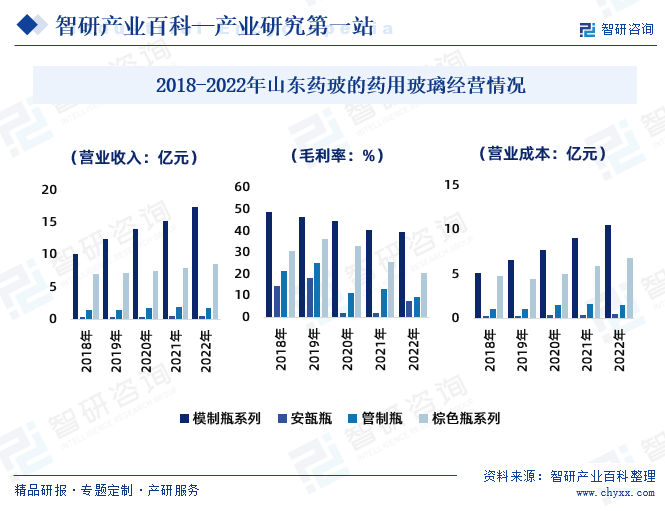

全球药用玻璃行业分散,生产企业众多,龙头企业集中度还有持续提升空间。山东药玻在全球药用玻璃生产企业中排名前三,中国市场排名第一。山东药玻在国内率先突破中硼硅模制瓶工艺,已实现了进口替代,中硼硅管制瓶工艺也处于行业领先水平。山东药玻主要玻璃瓶产品包括:模制瓶系列产品、棕色瓶系列产品、安瓿瓶、管制瓶。2022年山东药玻模制瓶系列的营业收入17.50亿元,营业成本10.54亿元,毛利率39.77%;安瓿瓶的营业收入0.59亿元,营业成本0.54亿元,毛利率7.61%;管制瓶的营业收入1.73亿元,营业成本1.57亿元,毛利率9.45%;棕色瓶系列的营业收入8.66亿元,营业成本6.86亿元,毛利率20.74%。

九、发展趋势

随着医疗技术的不断提高,药品和疫苗的需求量不断增加,药用玻璃行业发展迅速。目前,药用玻璃行业已成为制药和生物科技产业不可或缺的重要材料。随着国家供给侧改革深入开展、监管体制的进一步完善和监管要求的提升,技术水平较低、规范意识较差的企业将逐步被市场环境所淘汰,药用玻璃行业的规范程度、技术水平将得到进一步的提升。

未来几年,在我国药用玻璃市场,中硼硅渗透率持续提升,药包材龙头优势扩大。一致性评价大面积推进、国家药品集采制度驱动药包材产业变革,中硼硅药用玻璃渗透率持续较快提升,产品制造门槛持续提升等有望驱动行业集中度提升。关联审评制度加速行业集中度提升,未来一段时间内,药用玻璃行业将呈现出强者恒强的态势,行业头部企业的品牌效应和规模效应逐步凸显。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2026年中国药用玻璃行业市场需求量、企业格局、重点企业及竞争趋势分析:行业呈现头部集中、尾部分散的竞争格局,集中度将不断提升[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2026年中国药用玻璃行业市场需求量、企业格局、重点企业及竞争趋势分析:行业呈现头部集中、尾部分散的竞争格局,集中度将不断提升[图]

中国药用玻璃需求量由2019年的2.5万吨增长至2025年的32.3万吨。中国药用玻璃行业已形成本土龙头主导、外资高端卡位、集中度持续提升的竞争格局,本土企业在中低端市场全面领先,并加速向高端中硼硅领域突破。

![2024年我国药用玻璃行业发展现状分析:市场规模持续扩增,中硼硅玻璃发展前景可观[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

2024年我国药用玻璃行业发展现状分析:市场规模持续扩增,中硼硅玻璃发展前景可观[图]

药用玻璃是一种专门用于制造药品包装容器的玻璃材料,它必须满足药品在储存和运输过程中对容器的特殊要求。药用玻璃具有良好的化学稳定性,能够抵抗药品中可能存在的酸、碱、盐等化学物质的侵蚀,防止药品成分发生变化或降解。

![2022年中国药用玻璃行业全景速览:中硼硅玻璃未来国产替代空间较大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2022年中国药用玻璃行业全景速览:中硼硅玻璃未来国产替代空间较大[图]

居民人均医疗保健消费支出的增加,给医药行业带来了广阔的市场空间。药用玻璃作为医药包装的重要组成部分,市场规模也随着医药包装市场规模的扩张而不断增长。加之国家对医药行业的重视程度,在2020年中国药用玻璃市场规模仍处于较高的水平,为234亿元。