摘要:光伏边框是光伏组件重要组成部分,在“双碳”战略推进下,大力发展光伏产业成为我国实现“双碳”战略目标的重要路径,光伏边框行业也迎来发展机遇。随着光伏装机规模持续扩大,光伏边框需求也持续增长。2022年我国光伏铝边框需求量约45.5万吨,同比增长15.19%。

一、定义及分类

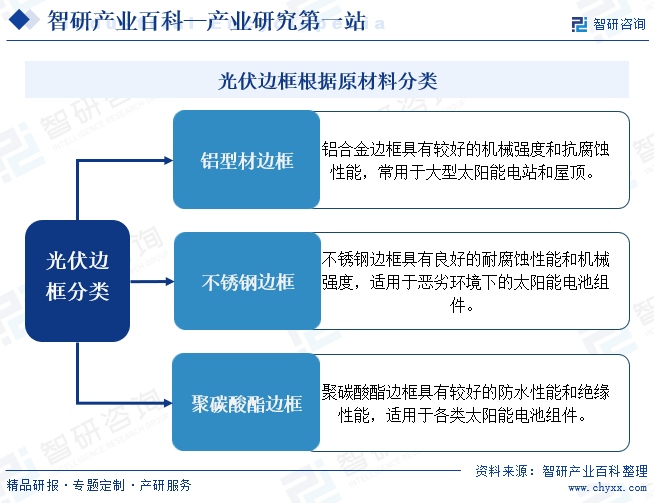

光伏边框是指用于固定、密封光伏组件的框架结构材料,是光伏组件的重要组成部分。光伏边框的主要作用是保护组件内部结构,提高组件的机械强度和耐候性,延长组件使用寿命。按照使用的原材料分类,光伏边框主要包括铝型材边框、不锈钢边框、聚碳酸酯边框,还有一些其他材质的边框,例如塑料边框和玻璃边框。由于铝型材具有重量轻、耐蚀性强、成形容易、强度高、易切削和加工、可回收等特点,目前在光伏边框中应用最为普遍。

二、行业政策

光伏边框是光伏组件重要组成部分,在“双碳”战略推进下,大力发展光伏产业成为我国实现“双碳”战略目标的重要路径,光伏边框行业也受到国家高度关注。近年来,我国发布了一系列政策推动光伏产业链高质量发展。2022年1月,工信部等部门发布《智能光伏产业创新发展行动计划(2021-2025年)》,该计划旨在推动智能光伏产业的发展,提升产业创新能力和竞争力,并提出到2025年形成完善的硅料、硅片、装备、材料、器件等配套能力。对于光伏边框行业来说,将推动行业的科技创新、智能化发展、绿色发展和市场拓展。

三、商业模式

1、采购模式

光伏边框行业的生产最主要的原材料是铝合金棒。由于铝合金的价格受到市场波动的影响较大,因此光伏边框行业的生产成本也随之波动。为了应对这种情况,大部分光伏边框企业采用“以产定采”的采购模式。在这种模式下,企业根据生产计划和市场需求来确定采购量和采购时机,以降低原材料成本和库存风险。具体操作上,企业会根据销售预测、生产计划等信息,提前预测所需的原材料数量和规格,然后与供应商进行商务洽谈,确定采购价格、交货期等细节。

2、生产模式

在生产模式上,光伏边框行业公司主要采取“以销定产”的生产模式,这种模式是根据客户订单的需求来安排生产计划。这种模式强调的是市场需求和客户需求对生产的驱动作用,通过满足客户的订单需求来实现生产和销售的联动。在客户下达采购订单后,生产运营平台会根据多个因素来制定详细的生产计划,包括订单交付时间要求、订单规模、销售计划以及库存规模等。

3、销售模式

由于下游客户的相对固定和长期稳定的合作关系,光伏边框行业的销售模式是直销模式为主。直销模式不仅可以帮助公司更好地理解客户需求,提供定制化的产品和服务,还可以根据客户的具体需求调整生产和供应链管理,确保产品和服务的质量和交货期。此外,这种模式还有助于增加客户黏性,提高客户满意度,进一步巩固和深化合作关系。

四、行业壁垒

1、资本壁垒

首先,光伏边框企业需要投入大量的资金购置生产设备及建设厂房,以形成规模化效应。其次,企业也需要大量的流动资金以满足日常生产经营的需求。在光伏边框生产成本构成中,铝棒占据了绝大部分,其价格受有色金属市场价格波动影响较大,光伏边框企业原料采购议价能力较弱,且结算方式一般为现款现货,故无法实现对上游占款。而下游光伏组件厂商集中度较高,大客户议价能力较强,故回款较慢,一般账期较长。上下游的结算方式差异导致光伏边框行业需要向下游垫资,回款周期长,有较大的营运资金压力。

2、工艺质量及产能壁垒

光伏边框属于光伏组件的重要辅材,起到封装电池片、玻璃、背板等材料和保护光伏组件的作用,需要产品拥有较强的承载能力和耐腐蚀特性。下游光伏组件厂商对光伏边框的外形尺寸、表面硬度、力学性能、型材着色、氧化膜厚度、耐磨性、弯曲度与扭拧度、机械载荷等产品质量标准有着严苛的要求。除此之外,因下游客户已进入充分竞争的发展阶段,一般会因为采购量较大而对生产商供货的及时性、成本控制能力、规模化供货能力有较高要求。因此,拥有过硬的工艺质量、成熟的产品质量管理体系、稳定高效的规模化生产能力,是企业进入下游客户供应商体系的必备条件。

3、客户资源壁垒

光伏边框下游客户主要为光伏组件制造商,市场集中度较高,且均具有资金实力雄厚、公司规模庞大、业务体系成熟等特点,其对光伏组件配套光伏边框品质要求较高,对供应商的技术水平、装备条件、资金实力、稳定交付能力、品质管控能力等均会进行严格的审核。一旦确定合作伙伴并纳入下游供应商体系,光伏组件厂商会慎重考虑更换供应商所带来的不确定风险,为保证产品质量稳定,一般不会轻易更换光伏边框供应商,双方会保持长期稳定的合作关系。因此行业新进入者在进行业务拓展时存在着一定障碍,获取客户资源的难度较高,光伏边框行业形成了较高的客户资源壁垒。

五、产业链

1、行业产业链分析

光伏边框行业的上游产业链主要包括原材料供应商,如铝合金、钢材和复合材料等,其中,铝合金是主要的边框材料,市场占有率在95%以上。中游主要是光伏边框生产商;下游主要是光伏组件厂商和终端用户,光伏组件厂商采购光伏边框后,与光伏电池板、玻璃盖板等材料组装成完整的光伏组件,最终应用于地面光伏电站、屋顶光伏电站、分布式光伏系统等终端市场。光伏边框行业产业链如下图所示:

2、行业领先企业分析

(1)安徽鑫铂铝业股份有限公司

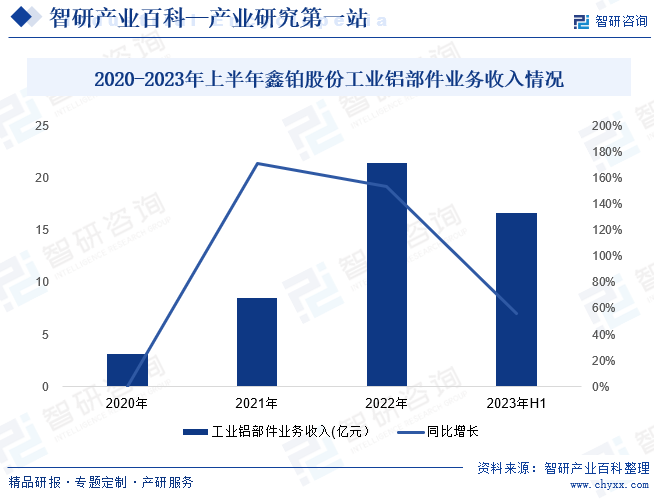

安徽鑫铂铝业股份有限公司专业从事工业铝型材、工业铝部件和建筑铝型材的研发、生产与销售,建立了从原材料研发、模具设计与制造、生产、加工、表面处理至精加工工艺的完整的工业生产体系,具备全流程生产制造能力。其中,公司工业铝部件主要有光伏边框、光伏支架等。近年来,鑫铂股份工业铝部件业务收入高速增长。2023年上半年,鑫铂股份工业铝部件业务收入16.69亿元,同比增长56.06%。

(2)永臻科技股份有限公司

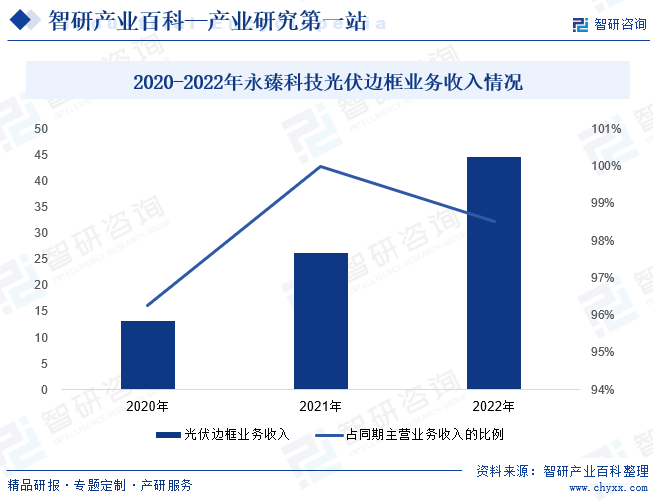

永臻科技股份有限公司主要从事绿色能源结构材料的研发、生产、销售及应用,主要产品包括光伏边框产品、光伏建筑一体化产品(BIPV)、光伏支架结构件。经过多年发展,永臻科技在光伏边框领域积累了丰富的经验,并与天合光能、晶澳科技、隆基绿能、阿特斯、晶科能源等头部组件制造商的供应链体系并建立了长期稳定的合作关系。光伏边框业务是永臻科技主要收入来源,占公司总营业收入比重95%以上。2022年永臻科技光伏边框业务收入44.55亿元,同比增长70.09%,占总营业收入比重达98.51%。

六、行业现状

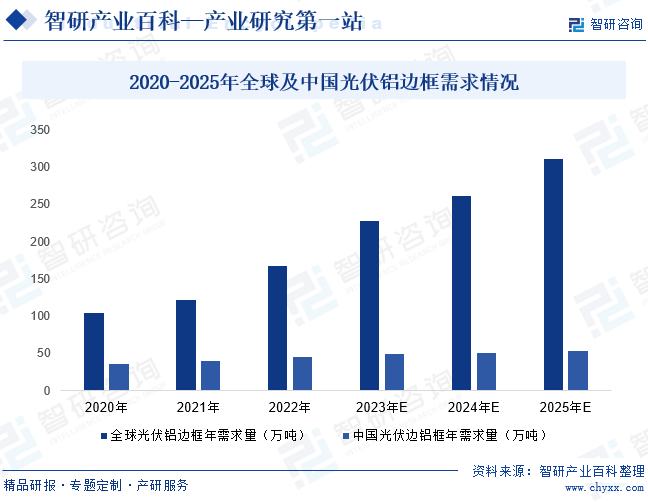

光伏边框属于价值较高的组件辅材,在光伏组件成本结构中,光伏边框占比在9%左右,高于EVA、玻璃、背板、焊带等其他辅材,是光伏组件环节中不可或缺的组成部分。根据中国光伏行业协会及工信部发布的《中国光伏产业发展路线图》描述,市场上大部分电池组件使用的是铝边框,铝边框使用率高达95%。随着光伏装机规模持续扩大,光伏边框需求也持续增长。2022年我国光伏铝边框需求量约45.5万吨,同比增长15.19%。随着光伏产业持续发展,到2030年,以CPIA预测乐观情况下全球光伏年新增装机量516GW计算,光伏边框年需求量可达320万吨,行业市场规模将持续扩大。

七、发展因素

1、有利因素

(1)国家节能环保战略支持

近年来,随着全球气候变化问题日益严重,各国政府都在加大环境保护力度,推动清洁能源的发展。我国政府对光伏等新能源产业也给予了极大的关注与支持。多个部委陆续出台了一系列的扶持政策,对光伏行业的发展给予充分的支持。国家环保战略及相关政策的扶持,为光伏领域带来了持续的利好,也为光伏边框行业带来了广阔的发展空间和发展机遇。

(2)市场需求持续增长

光伏边框是光伏组件重要原材料。据中国光伏产业协会预测,全球2023-2030年新增光伏装机规模在乐观估计下将达到330-516GW,基于光伏市场的快速增长的趋势,下游各大组件厂商纷纷推出扩产计划,海内外新增基地陆续投产,按照每GW光伏边框需求量为0.52万吨计算,乐观情况下2030年光伏边框年均需求量可达到320万吨,市场需求旺盛,增长趋势明显。

(3)原料市场供应充足

光伏边框的上游原材料主要为铝棒,目前主要有电解铝及再生铝重铸两种方式。2022年我国电解铝产量达4021.4万吨,位居全球首位,占比超过50%,2022年我国再生铝产量亦稳步增长,达到865万吨,同比增长8%,节约矿产资源开采4325万吨。我国电解铝产量保持稳定,再生铝产量持续增长,光伏边框行业上游原料市场供应充足,产业发展环境良好,有利于企业的生产经营。

2、不利因素

(1)行业融资渠道相对单一

光伏边框企业需要大量流动资金以满足日常生产经营的需求,行业内大部分企业的发展资金主要来源于经营积累及银行借款,融资渠道有限且融资成本较高,限制了企业规模的扩张,一定程度上制约了行业内企业未来的发展

(2)市场竞争激烈

光伏边框属于价值较高的组件辅材,受益于光伏行业高速发展,光伏边框受到市场密切关注。同时,由于行业铝锭价格较为稳定,基本维持1.3万元/吨的水平,光伏边框成品的加工费基本可维持在未税价7000元/吨以上的水平,具有较大的盈利空间。众多民营小企业可在制造经验不足、工艺水平一般、良品率不高的情况下获得一定的毛利,导致行业市场竞争激烈。

(3)光伏行业技术迭代升级较快

尽管目前铝合金在光伏边框制造中占据主导地位,被视为最佳的结构材料,并且在短期内似乎没有明显的替代品,但光伏产业链具有发展速度快,技术迭代升级较快,产品日新月异的特点,不排除未来新型光伏组件边框材料的出现。尤其是随着光伏组件应用场景越来越广,组件需要面临的环境越来越复杂,对组件边框技术和材料的优化和变革也势在必行。因此,行业内企业若无法准确判断技术及产品发展趋势,则面临市场占有率下降甚至被市场淘汰的风险。

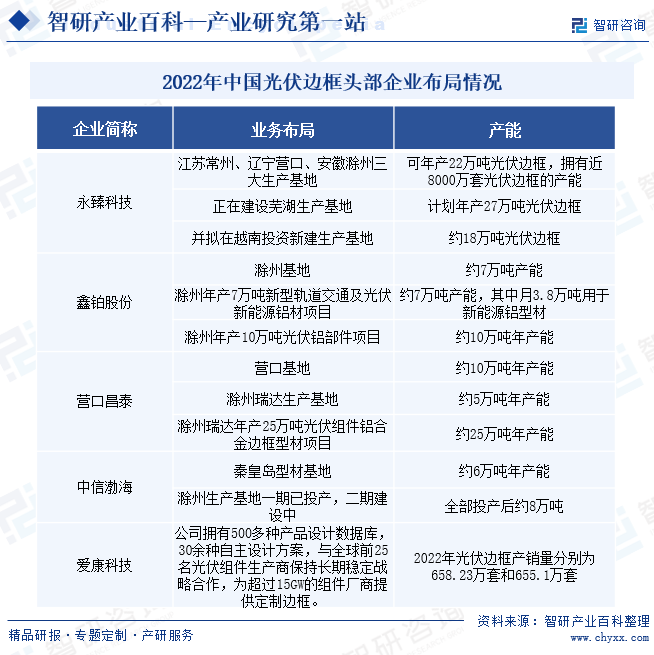

八、竞争格局

我国光伏边框行业格局较为分散,小企业众多,市场竞争激烈;但大型企业凭借其雄厚的资金实力、先进的工艺精度、卓越的生产管理水平等优势,正在加速扩张产能,抢占市场份额。当前,永臻科技、鑫铂股份、中信渤铝、昌泰铝材等光伏边框企业位居行业第一梯队。中国光伏行业协会数据显示,2022年永臻科技、鑫铂股份、中信渤铝、昌泰铝材企业在光伏边框市场占有率分别为13.50%、11%、10%、6%,四家合计占比约40%。从光伏边框产能看,永臻科技光伏边框产能规模较大。除现有22万吨光伏边框产能外,永臻科技芜湖年产27万吨光伏边框生产基地正在建设中,并拟在越南投资新建18万吨光伏边框生产基地,届时公司总产能可达67万吨,将进一步扩大在市场内的领先地位。此外,爱康科技也是光伏边框行业领先企业,其2022年光伏边框产销量分别为658.23万套和655.1万套,保持行业领先水平。随着市场的逐步成熟和行业整合的加速,大型企业的竞争优势将愈发明显,中小企业将被逐渐淘汰出局,企业集中度将进一步提高。

九、发展趋势

在全球各国“碳中和”目标、清洁型能源转型的推动下,光伏行业将继续保持增长势头,市场需求进一步扩大,并将拉动光伏组件需求上涨。受益于组件市场的持续增长,光伏边框持续放量,未来光伏边框的需求量将进一步提升。同时,随着光伏行业快速发展,组件厂对光伏边框力学性能和功能性的要求也越来越高,光伏边框创新升级势在必行。其中,由于复合材料边框抗弯曲强度是铝合金的6倍多,且具备轻质、绝缘、抗PID、耐老化、耐腐蚀等优势,复合材料边框成为行业研发重要方向。随着海上光伏的崛起,复合材料边框对金属边框的替代趋势将逐渐显著。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年我国光伏边框行业发展现状分析:光伏边框需求量持续增长,铝合金材料应用占比稳步提升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2024年我国光伏边框行业发展现状分析:光伏边框需求量持续增长,铝合金材料应用占比稳步提升[图]

光伏边框是组件的重要组成部分,是主要用于固定、密封光伏组件的框架结构材料,对组件寿命影响较大,耐候性要求较高。

![2022年中国光伏边框行业重点企业分析:永臻科技VS爱康科技[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中国光伏边框行业重点企业分析:永臻科技VS爱康科技[图]

当前全球化的能源危机正在掣肘着工业生产领域,能源结构加快调整转型是解决传统化石能源短缺的唯一途径。在此背景下,全球已有众多国家相继提出了“碳中和”的气候目标,低碳经济成为全球各国发展的主旋律,而发展光伏太阳能等可再生能源将成为低碳发展的稳固基石。