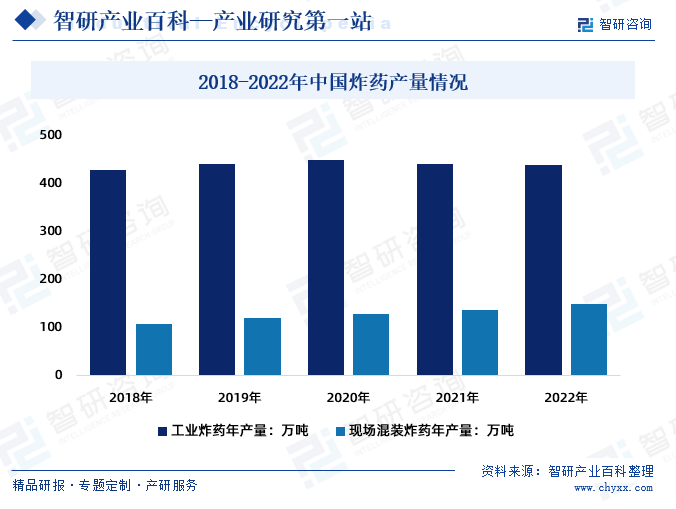

摘要:工业炸药是主要的民爆产品,国家基础建设及矿山开采的需求为工业炸药行业的运行提供了强有力的支撑,使得我国炸药产量基本保持稳定。2022年中国民爆生产企业工业炸药年产量为439万吨,较2021年下降0.6%;从现场混装炸药总产量来看,近五年现场混装炸药产量呈逐年增长态势,2022年中国现场混装炸药产量从2018年的108万吨增长至148万吨。

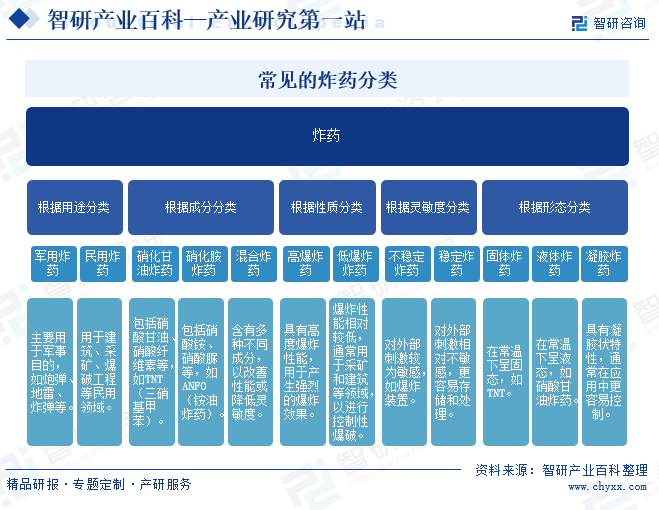

一、定义及分类

炸药是一种能够通过爆炸释放大量能量的化学物质。它通常是由可燃性化合物和氧化剂混合而成的,这种混合物在受到外部能量激发时会发生剧烈的爆炸反应。炸药可以根据其用途、成分和性质进行多种分类。

二、行业政策

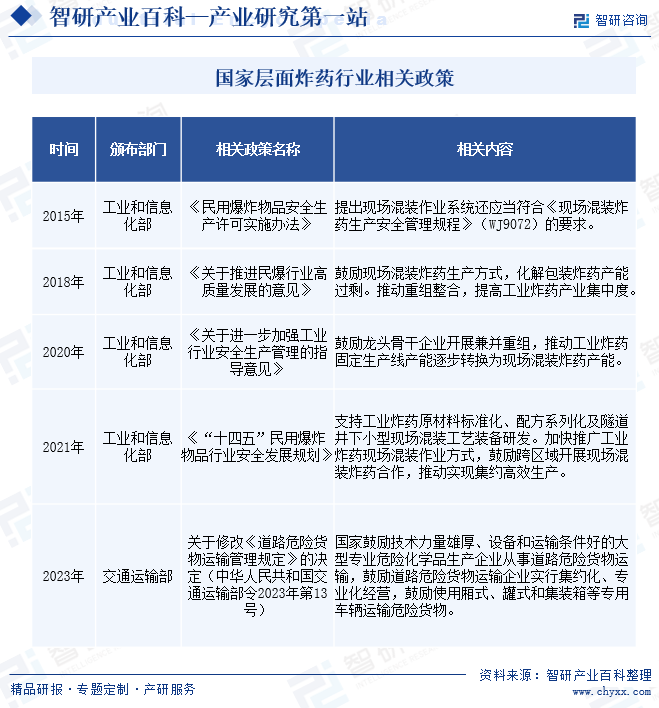

1、国家层面相关政策

炸药在军工和国防领域一直都是重要的材料,是为军工和民用领域不可或缺的产品之一。国家及相关部门对炸药行业的发展备受关注,对炸药行业实施了一系列监管和管理措施,以确保安全和防范潜在的危险,推动炸药行业的发展。

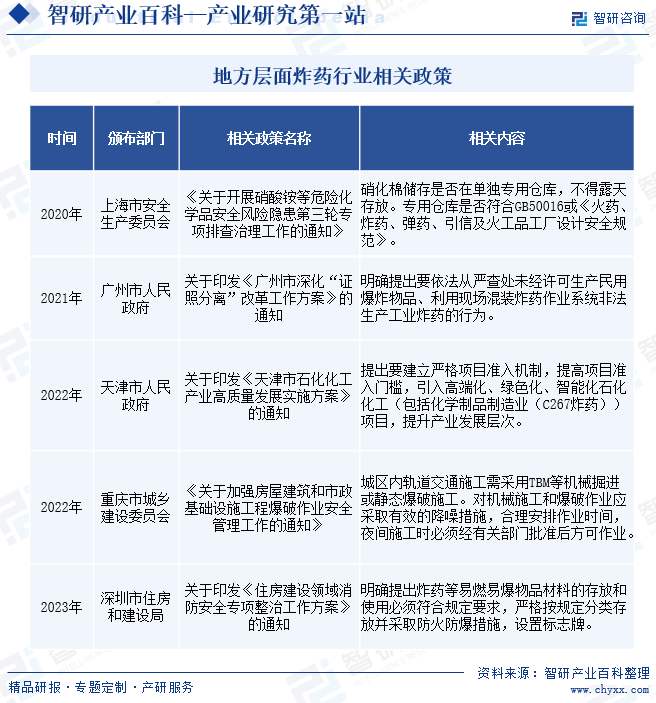

2、地方层面相关政策

地方炸药行业发展受到国家层面的监管和管理,同时也受到各省、自治区、直辖市等地方政府的管理。中国各个地方政府也根据当地的实际情况和需求制定一些具体的政策来引导和监管炸药行业的发展。

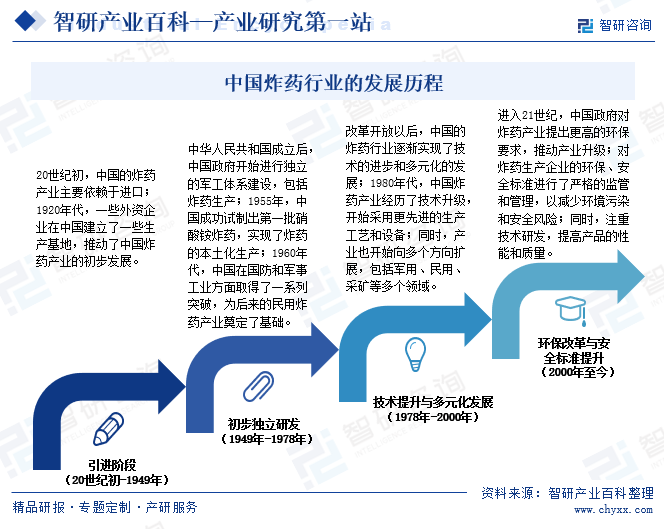

三、发展历程

随着科学技术的进步发展的同时不断的更新、改变,中国炸药的生产技术含量、科学知识的运用也逐渐的增加,中国逐渐成为一个技术水平较高、产品质量较好的炸药生产大国。中国炸药行业经历了技术引进、独立研发、技术提升和环保改革四个发展阶段。

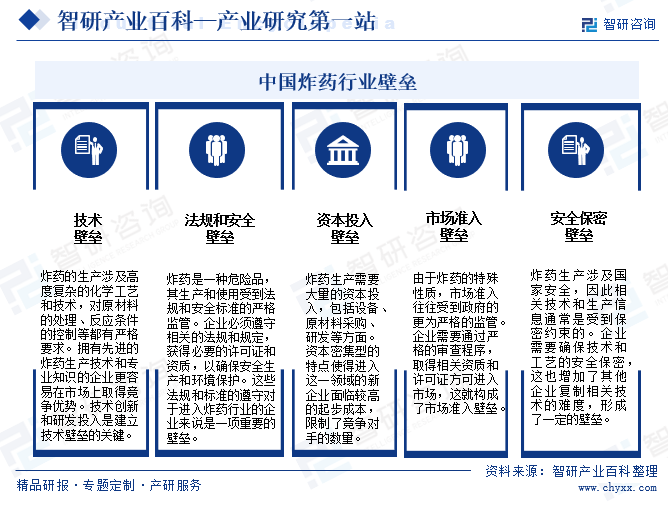

四、行业壁垒

中国炸药行业的壁垒主要来自技术、法规、安全、资本和市场准入等多个方面。这些壁垒对于确保行业安全、稳健发展起到了积极的作用,同时也使得进入者需要具备足够的资源和能力。

五、产业链

炸药行业的产业链主要包括上游的原材料供应、中游的生产制造环节,以及下游的市场应用三个环节。上游参与主体为化工原材料供应商,硝化剂(硝酸铵、硝酸盐和硝酸钠)、可燃物(甘油、纤维素等)、添加剂(稳定剂、增感剂等)的供应商等。硝酸铵占到民用炸药生产成本的50%左右。硝酸铵行业的变化对炸药行业形成重大影响。

产业链中游为炸药生产制造和销售服务以及爆破服务提供商,负责炸药研发、生产、运输工作,并且提供爆破服务。产业链下游为应用方及需求端,其中应用方主要分为军事应用(如炮弹、炸弹等)、民用应用(建筑、采矿、爆破工程等民用领域,如石油勘探、道路建设等)、特殊应用(如科学研究领域)等,按营业性质也可以分为营业性爆破作业单位及非营业性爆破作业单位,需求端主要广泛应用于煤炭开采、金属开采、矿石开采、非金属采矿、发展建设等各行业。

陕西兴化化学股份有限公司 云南解化集团有限公司 湖北凯龙化工集团股份有限公司 柳州化工股份有限公司 四川美丰化工股份有限公司 新疆雪峰科技(集团)股份有限公司 宁夏宝丰能源集团股份有限公司 福建天辰耀隆新材料有限公司 金光博汇集金光博汇集团 四川省达州钢铁集团有限责任公司 浙江巴陵恒逸己内酰胺有限责任公司 安庆曙光化工集团武汉钢铁(集团)公司 淮北矿业(集团)有限责任公司 山东海化股份有限公司 山东华鲁恒升化工股份有限公司 成都云图控股股份有限公司 上海优亿食品有限公司

陕西兴化化学股份有限公司 云南解化集团有限公司 湖北凯龙化工集团股份有限公司 柳州化工股份有限公司 四川美丰化工股份有限公司 新疆雪峰科技(集团)股份有限公司 宁夏宝丰能源集团股份有限公司 福建天辰耀隆新材料有限公司 金光博汇集金光博汇集团 四川省达州钢铁集团有限责任公司 浙江巴陵恒逸己内酰胺有限责任公司 安庆曙光化工集团武汉钢铁(集团)公司 淮北矿业(集团)有限责任公司 山东海化股份有限公司 山东华鲁恒升化工股份有限公司 成都云图控股股份有限公司 上海优亿食品有限公司

六、行业现状

随着全国基础设施建设的推进,投资需求平稳增长,为民爆行业持续发展提供了动力。工业炸药是主要的民爆产品,国家基础建设及矿山开采的需求为工业炸药行业的运行提供了强有力的支撑,使得我国炸药产量基本维持稳定。2022年中国民爆生产企业工业炸药年产量为439万吨,较2021年下降0.6%;从现场混装炸药总产量来看,近五年现场混装炸药产量呈逐年增长态势,2022年中国现场混装炸药产量从2018年的108万吨增长至148万吨。

七、发展因素

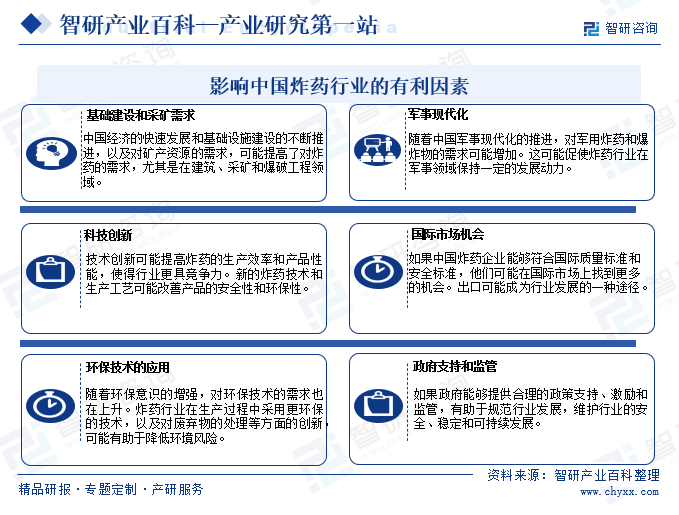

1、有利因素

炸药行业本身具有高度危险性,其发展需要在确保安全和环保的前提下进行。政府和企业在发展中需保持高度警惕,确保行业的可持续性和社会责任。炸药行业发展的有利因素包括基础建设和采矿需求、军事现代化、科技创新、国际市场机会、环保技术的应用、政府支持和监管等,这些因素可能促进行业的发展和增长。

2、不利因素

安全和环境、法规和监管、技术创新和替代品、国际贸易限制、社会舆论压力、市场需求波动、安全保密压力等可能对行业的发展和稳定性产生负面影响,在面对这些不利因素时,炸药行业需要采取积极的措施,包括技术创新、提高安全标准、合规管理等,以确保行业的可持续发展。

八、竞争格局

目前,中国工业炸药行业整体格局较为分散,行业集中度较低,企业之间的竞争态势升级。随着市场竞争的加剧,行业内规模小、技术水平低的企业竞争力将下降,为优质企业提供了兼并重组、扩大规模的机遇,有利于加快民爆行业的市场化进程,提高产业集中度。

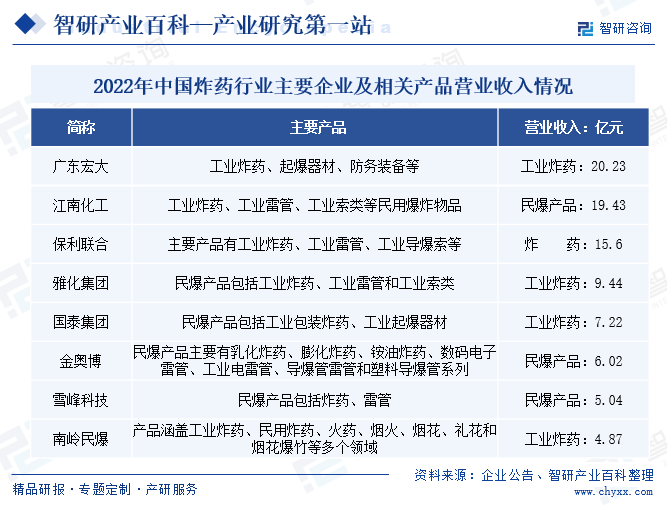

中国炸药及相关产品行业主要企业有广东宏大、江南化工、保利联合、雅化集团、国泰集团、金奥博、雪峰科技、南岭民爆等。2022年广东宏大工业炸药的营业收入达20.23亿元,江南化工的民爆产品的营业收入为19.43亿元。

九、发展趋势

炸药行业是目前国防工业的重要组成部分,它的研发和运用对国防事业的发展具有重要的意义。随着经济的不断发展,中国炸药行业技术将实现进一步发展,炸药性能和安全性得以提高。应用领域多元化的需求、不断提高的技术标准将会推动炸药行业向智能化、高技术的发展方向前进。智能制造对炸药研发有着极大帮助,节能减排发展方向越来越得到重视。未来,中国炸药行业将会持续发挥市场潜力,实现高质量发展。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。