(一) 三元材料高镍化发展推动硫酸镍需求快速增长

1、 动力电池三元材料的高镍化趋势

新能源汽车的爆发式增长引导了市场对硫酸镍需求的乐观预期。硫酸镍按照镍和钴的纯度可以分为电池级硫酸镍(Ni 质量分数≥22%, Co 质量分数 0.4%)和电镀级硫酸镍(Ni 质量分数≥21%, Co 质量分数≤0.05%),分别用于电池和电镀领域。 硫酸镍以六水合硫酸镍(NiSO4•6H2O) 的形式存在,其中镍含量为 20.58%。

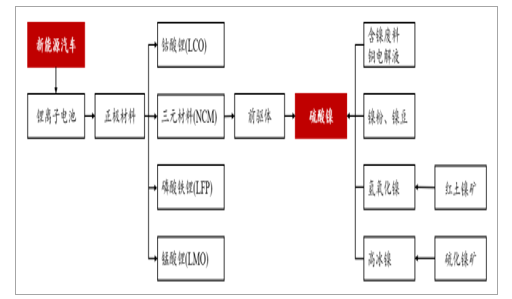

硫酸镍产业链的投资逻辑

数据来源:公开资料整理

新能源汽车的发展瓶颈在于续航里程,企业需要在保持现有系统重量的基础上提高整车电池容量。 通过对不同电池正极材料的对比中可以发现,三元材料(包括镍钴锰酸锂和镍钴铝酸锂)的比容量(即能量密度)是最高的。 在三元材料的组成成分中,镍决定电量,钴决定充放电速度,锰决定稳定性。镍含量的增加可以带动电池比容量的增加,相对应的会降低热稳定性和容量保持率。

不同电池正极材料对比

项目 | 钴酸锂(LCO) | 镍钴锰酸锂(NCM) | 镍钴铝酸锂(NCA) | 锰酸锂(LMO) | 磷酸铁锂(LFP) |

比容量(mAh/g) | 140 | 165 | 185 | 110 | 140 |

常温循环性能 | ≥500 | ≥1000 | ≥500 | ≥500 | ≥2000 |

安全性能 | 差 | 较好 | 较差 | 良好 | 优秀 |

原料资源 | 钴贫乏 | 钴贫乏 | 钴贫乏 | 锰资源丰富 | 磷与铁资源非常丰富 |

优点 | 充放电稳定,工艺较成熟 | 能量密度高,循环性能好 | 能量密度高,低温性能好 | 原料资源丰富,生产成本低,高安全性 | 高安全性,循环性能好 |

缺点 | 生产成本高,循环寿命差 | 钴消耗成本,表面反应不均匀 | 高温安全性差,技术复杂 | 能量密度低,循环寿命短 | 能量密度低,导电性较差 |

数据来源:公开资料整理

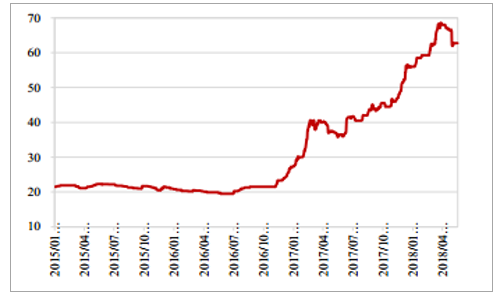

国内市场上主流的电池比容量在 130-140mAh/g。 2017 年 3 月,工信部、发改委、科技部和财政部联合发布了《促进汽车动力电池产业发展行动方案》, 该方案明确指出, 2020 年动力电池系统比能量力争较现有水平提高一倍达到 260Wh/kg、成本降至 1 元/Wh 以下;2025年动力电池单体比能量达 500Wh/kg。 此前,国内的宁德时代、力神电池和国轩高科等团队已经基本实现了 300Wh/kg 动力电池的研发。目前钴、锂价格已经启动,钴价单边上涨行情大大提高了三元材料的生产成本, 而采用高镍材料之后,电池综合单位成本将明显下降。虽然在三元锂动力电池体系中,钴元素不可或缺,但是其比例可以降低,目前可以到 1,未来甚至可以到 0.5。 供需矛盾带来的钴价波动正在助推生产企业向低钴高镍的产品转向。

目前长江有色市场 1#钴现货平均价约为 63 万元/吨

数据来源:公开资料整理

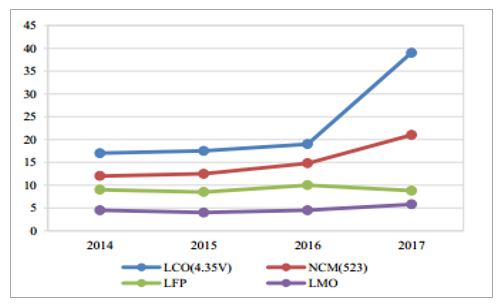

2017 年 NCM 价格同比上涨超过 40%(单位:万元/吨)

数据来源:公开资料整理

2、 预计未来三年全球硫酸镍需求增速能达到 34%以上

硫酸镍的需求主要分为两个部分,分别是电池和电镀领域。 首先讨论的是硫酸镍在动力电池当中的运用。 总的技术趋势方面,三元材料因为能量密度高,在乘用车上已经成为最主要的正极选择。2017 年中国的正极材料总产量约为 20.8 万吨,同比增长 29.53%。其中 NCM 材料产量 8.6 万吨,同比增长 58.6%,占比由 2016 年的 33.8%提升至 2017 年的41.4%。 NCM 材料同比快速增长主要是由于下游三元电芯企业新增产能的释放,三元材料采购量进一步加大。 2018 年一季度,国内三元材料产量 3.17 万吨,同比增长 64.26%。

2017 年中国 NCM 产量同比增长 58.6%(单位:万吨)

数据来源:公开资料整理

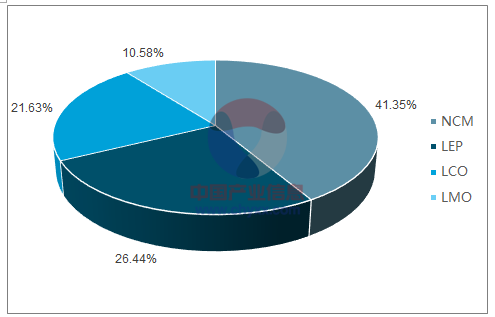

2017 年中国 NCM 产量占比 41.4%

数据来源:公开资料整理

动力电池的三元材料包括 NCM111、 NCM523、 NCA622 和 NCM/NCA811 等。 通过其分子式,我们可以计算出每吨正极材料所消耗的镍金属或者硫酸镍的重量。比方说,生产 1 吨NCM523 需要消耗 0.20 吨镍金属,所对应六水硫酸镍的量是 0.91 吨。

不同电池正极材料含镍比例对比

- | 含镍比例 | 对应硫酸镍 | 对应六水硫酸镍 |

NCM111 | 0.2 | 0.53 | 0.91 |

NCM523 | 0.3 | 0.8 | 1.36 |

NCM622 | 0.36 | 0.96 | 1.63 |

NCM811 | 0.48 | 1.27 | 2.16 |

NCA | 0.49 | 1.28 | 2.18 |

数据来源:公开资料整理

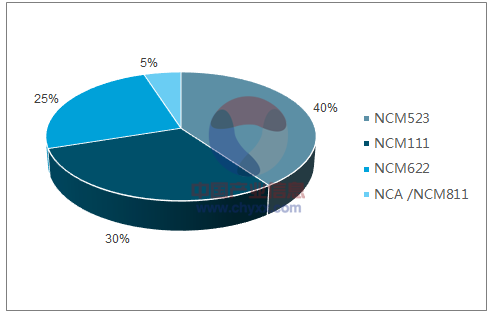

2017 年国内三元材料仍以 523 和 111 为主,占比分别达到 40%和 30%,高镍三元正极材料(622+811)占比则达到 30%, 较之前有了明显的提高。未来随着动力电池能量密度的高要求和续航里程的提升, 622+811 的比重仍会持续增加。

2017 年中国高镍三元正极材料(622+811)占比 30%

数据来源:公开资料整理

预计 2020 年高镍三元正极材料占比将达到 85%

数据来源:公开资料整理

通过测算,我们预计 2018 年中国动力电池领域将消耗掉硫酸镍 19.67 万吨,对应镍金属量 4.34 万吨,同比增长 71.64%;海外动力电池领域将消耗掉硫酸镍 21.62 万吨,对应镍金属量 4.81 万吨,同比增长 41.68%。 而到了 2020 年,全球动力电池市场将消耗硫酸镍 89.73万吨,对应镍金属量 19.95 万吨,这个数量是 2017 年的 3.36 倍。

中国和海外市场动力电池领域耗镍量测算

- | 2016 | 2017 | 2018E | 2019E | 2020E |

中国新能源乘用车产量(万辆) | 34.4 | 60 | 95 | 140 | 200 |

增速 | - | 74.42% | 58.33% | 47.37% | 42.86% |

中国三元材料产量(万吨) | 5.4 | 8.6 | 13.62 | 20.07 | 28.67 |

不同类型三元材料占比 | |||||

NCM111 | 39% | 30% | 20% | 15% | 5% |

NCM523 | 50% | 40% | 35% | 20% | 10% |

NCM622 | 10% | 25% | 35% | 45% | 40% |

NCM811 | 1% | 5% | 10% | 15% | 30% |

NCA | 0% | 0% | 0% | 5% | 15% |

中国动力电池领域镍需求量(万吨) | 1.45 | 2.53 | 4.34 | 6.99 | 11.51 |

中国动力电池领域六水硫酸镍需求量(万吨) | 6.59 | 11.46 | 19.67 | 31.61 | 51.84 |

海外三元材料产量(万吨) | 8.1 | 10.5 | 13.2 | 16.5 | 20.3 |

增速 | - | 29.63% | 25.71% | 25.00% | 23.03% |

不同类型三元材料占比 | |||||

NCM111 | 45% | 40% | 20% | 10% | 5% |

NCM523 | 23% | 20% | 25% | 20% | 10% |

NCM622 | 8% | 10% | 15% | 20% | 30% |

NCM811 | 0% | 0% | 5% | 12% | 15% |

NCA | 24% | 30% | 35% | 38% | 40% |

海外动力电池领域镍需求量(万吨) | 2.47 | 3.39 | 4.81 | 6.53 | 8.44 |

海外动力电池领域六水硫酸镍需求量(万吨) | 11.14 | 15.26 | 21.62 | 29.31 | 37.89 |

全球动力电池领域镍需求量(万吨) | 3.93 | 5.92 | 9.16 | 13.52 | 19.95 |

全球动力电池领域六水硫酸镍需求量(万吨) | 17.73 | 26.72 | 41.28 | 60.92 | 89.73 |

数据来源:公开资料整理

其次讨论硫酸镍在其他领域的消费。 在电池行业中,硫酸镍还应用于传统的镍镉电池和镍氢电池。镍镉电池由于在充放电过程当中如果处理不当将会出现严重的“记忆效应”,使得服务寿命大大缩短,此外镉是有毒的,不利于生态环境的保护,所以镍镉电池基本上已经被淘汰。 镍氢电池的正极材料用的是球镍(球形氢氧化镍),硫酸镍可以用来生产球镍。2017 年中国镍氢电池领域消耗硫酸镍约 4 万吨。而全球镍氢电池所消耗的硫酸镍约为 5.7 万吨。 由于传统的镍氢电池市场趋于成熟,预计生产量保持不变。在电镀领域,电镀级硫酸镍对钴的要求是越低越好,因为在该领域钴是有害的。 电镀级硫酸镍主要应用于汽车轮毂、反光镜等,国内基本以使用金川、吉恩、金珂产电镀级硫酸镍为主。 2017 年中国电镀用硫酸镍约 6 万吨,全球规模约 10 万吨。受益于全球汽车和轨道交通系统产量的增长,预计电镀级硫酸镍需求增速能够维持在 2%。

全球硫酸镍需求量测算

- | 2016 | 2017 | 2018E | 2019E | 2020E |

动力电池领域 | 17.73 | 26.72 | 41.28 | 60.92 | 89.73 |

电镀领域 | 10 | 10.2 | 10.4 | 10.61 | 10.82 |

镍氢电池领域 | 5.7 | 5.7 | 5.7 | 5.7 | 5.7 |

合计 | 33.43 | 42.62 | 57.39 | 77.23 | 106.26 |

对应镍金属量 | 6.88 | 8.77 | 11.81 | 15.89 | 21.87 |

增速 | —— | 27.48% | 34.66% | 34.58% | 37.58% |

数据来源:公开资料整理

(二) 硫酸镍扩产存在瓶颈,供需将由过剩转向短缺

市场上硫酸镍的制备工艺主要分为四种: 1) 电解镍(镍粉、镍豆)酸溶生产; 2) 高冰镍(主要由硫化镍矿制得) 制备; 3) 氢氧化镍(主要由红土镍矿制得)制备; 4) 废弃镍的回收。目前,海外生产商主要以金属镍为原料生产硫酸镍,这种方式制备的硫酸镍品质好但是成本高。 而中国的生产商主要以中间品制备硫酸镍,包括高冰镍、氢氧化镍、含镍废料和铜电解液等等,原料来源较为丰富,生产成本低,但是环境污染较大。 未来以金属镍制备硫酸镍将成为主流。2017 年,全球约有 50 万吨硫酸镍产量,国内产量占 60%,海外产量占 40%。 2017 年中国硫酸镍产能为 44 万吨,硫酸镍产量 32.6 万吨,同比增长 50%,产能利用率 74%。 国内硫酸镍产量集中度高, 金川集团 5 万吨,吉恩镍业 4.5 万吨, 江门长优 5 万吨, 格林美 4 万吨以及广西银亿 3 万吨, 这五家企业产量合计占比达到 66%。海外方面, 2017年产能 24 万吨,产量约 20 万吨,产能利用率 83%。 产量包括日本住友 6.5 万吨,俄镍 5 万吨和优美科 2.5 万吨。

2017 年中国硫酸镍产量为 32.6 万吨

数据来源:公开资料整理

国内外硫酸镍产能扩张是存在瓶颈的。 硫酸镍被列入危险化学品目录, 所以新建的硫酸镍产能需要接受长周期的安全和环境评估,时间周期在 2-3 年。 而对于已经拥有硫酸镍产能的企业而言,这个时间可以大大缩短。 硫酸镍产能投放时间平均约 10-24 个月。 目前硫酸镍产能的扩张主要来自于现有生产企业。

全球主要硫酸镍新建或扩建项目

企业 | 新建或扩产计划 |

国内 | |

金川集团 | 17 年产能增长至 6.2 万吨,18 年预计扩产至 9.2 万吨。 |

中冶集团 | 一期 8 万吨,2018 年底投产,适时启动二期。 |

格林美 | 目前产能 4 万吨,18 年扩建 4 万吨,总产能达到 8 万吨,未来计划达到 10 万吨。 |

广西银亿 | 目前产能 4 万吨,18 年预计扩产至 6 万吨。 |

光华科技 | 目前产能 0.8 万吨,18 年预计扩产至 1.3 万吨。 |

国外 | |

必和必拓 | 一期 10 万吨,2018 年底投产,二期或扩至 20 万吨。 |

优美科 | 目前产能 2 万吨,18 年预计扩产至 4 万吨,19 年预计扩产至 5.5 万吨。 |

托克集团 | 在芬兰建设年产 15 万吨硫酸镍,计划 2020 年之前投产。 |

日本住友 | 17 年产能增长至 7.4 万吨。 |

数据来源:公开资料整理

全球硫酸镍产能预测(单位:万吨)

公司 | 2016 | 2017 | 2018E | 2019E |

金川集团 | 5.2 | 6.2 | 9.2 | 9.2 |

中冶集团 | 0 | 0 | 8 | 8 |

天津茂联 | 4.5 | 4.5 | 4.5 | 4.5 |

格林美 | 4 | 4 | 8 | 8 |

吉恩镍业 | 4 | 4 | 4 | 4 |

广西银亿 | 0 | 4 | 6 | 6 |

江门长优 | 2.7 | 2.7 | 2.7 | 2.7 |

池州西恩 | 2 | 2 | 2 | 2 |

江西睿峰 | 1.6 | 1.6 | 1.6 | 1.6 |

金柯有色 | 1.2 | 1.2 | 1.2 | 1.2 |

光华科技 | 0.8 | 0.8 | 1.3 | 1.3 |

新乡超能 | 1.5 | 1.5 | 1.5 | 1.5 |

启东北新 | 1 | 1 | 1 | 1 |

宁波长江新能源 | 1 | 1 | 1 | 1 |

广德环保 | 0.8 | 0.8 | 0.8 | 0.8 |

江钨钴业 | 0.6 | 0.6 | 0.6 | 0.6 |

其他 | 0.4 | 0.5 | 0.6 | 0.6 |

国内产能合计 | 31.3 | 36.4 | 54 | 54 |

优科美 | 2 | 2 | 4 | 5.5 |

日本住友集团 | 6.5 | 7.5 | 7.5 | 7.5 |

俄罗斯诺里尔斯克镍业 | 5 | 5 | 5 | 5 |

必和必拓 | 0 | 0 | 0 | 10 |

其他 | 10 | 10 | 12 | 14 |

国外产能合计 | 23.5 | 24.5 | 28.5 | 42 |

全球产能合计 | 54.8 | 60.9 | 82.5 | 96 |

数据来源:公开资料整理

综上所述,在新能源汽车产量的爆发式增长叠加动力电池三元材料高镍化发展趋势的双重推动下, 全球硫酸镍需求量增速能达到 34%以上。 同时,由于硫酸镍扩产存在瓶颈, 体现出产能迟滞与期限错配的效应。 预计全球硫酸镍将由供需过剩转向供需短缺。

全球硫酸镍供需平衡表(单位:万吨)

- | 2016 | 2017 | 2018E | 2019E | 2020E |

供给量 | 40.5 | 50 | 60 | 70 | 90 |

增速 | —— | 23.46% | 20.00% | 16.67% | 28.57% |

需求量 | 33.43 | 42.62 | 57.39 | 77.23 | 106.26 |

增速 | —— | 27.48% | 34.66% | 34.58% | 37.58% |

供需平衡 | 7.07 | 7.38 | 2.61 | -7.23 | -16.26 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国硫酸镍市场分析预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国硫酸镍(镍矾)行业市场竞争现状及发展战略研判报告

《2025-2031年中国硫酸镍(镍矾)行业市场竞争现状及发展战略研判报告 》共十一章,包含中国硫酸镍行业发展环境洞察及SWOT,中国硫酸镍行业市场前景及发展趋势分析,中国硫酸镍行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询