树脂通常是指受热后有软化或熔融范围,软化时在外力作用下有流动倾向,常温下是固态、半固态,有时也可以是液态的有机聚合物。广义地讲,可以作为塑料制品加工原料的任何高分子化合物都称为树脂。树脂是制造塑料的主要原料,也用来制涂料(是涂料的主要成膜物质,如:醇酸树脂、丙烯酸树脂、合成脂肪酸树脂,该类树脂于长三角及珠三角居多,也是涂料业相对旺盛的地区,如长兴化学、纽佩斯树脂、三盈树脂、帝斯曼先达树脂等)、黏合剂、绝缘材料等,合成树脂在工业生产中,被广泛应用于液体中杂质的分离和纯化,有大孔吸附树脂、离子交换树脂、以及一些专用树脂。

树脂通常是指受热后有软化或熔融范围,软化时在外力作用下有流动倾向,常温下是固态、半固态,有时也可以是液态的有机聚合物。广义地讲,可以作为塑料制品加工原料的任何高分子化合物都称为树脂。树脂是制造塑料的主要原料,也用来制涂料(是涂料的主要成膜物质,如:醇酸树脂、丙烯酸树脂、合成脂肪酸树脂,该类树脂于长三角及珠三角居多,也是涂料业相对旺盛的地区,如长兴化学、纽佩斯树脂、三盈树脂、帝斯曼先达树脂等)、黏合剂、绝缘材料等,合成树脂在工业生产中,被广泛应用于液体中杂质的分离和纯化,有大孔吸附树脂、离子交换树脂、以及一些专用树脂。

序列 | 公司名称 | 基本情况介绍 |

1 | 陶氏化学Dow  | 陶氏化学(中国)投资有限公司,树脂十大品牌,始于1897年,世界500强企业,全球领先多元化的化学公司,2015年与美国杜邦公司合并成立陶氏杜邦公司。 陶氏是一家多元化的化学公司,运用科学和技术的力量,不断创新,为人类创造更美好的生活。公司通过化学、物理和生物科学的有机结合来推动创新和创造价值,全力解决当今世界的诸多挑战,如满足清洁水的需求、实现可再生能源的生产和节约、提高农作物产量等。 陶氏以其一体化、市场驱动型、行业领先的特种化学、高新材料、农业科学和塑料等业务,为全球约180个国家和地区的客户提供种类繁多的产品及服务,应用于包装、电子产品、水处理、涂料和农业等高速发展的市场。2014年,陶氏年销售额超过580亿美元,在全球拥有约53,000名员工,在35个国家和地区运营201家工厂,产品达6,000多种。 |

2 | Covestro科思创  | 拜耳材料科技公司,Covestro科思创,树脂十大品牌,原拜耳材料更名而来,拜耳集团旗下独立运营的子集团,专业的聚合物生产商,其热塑性聚氨酯树脂及薄膜享誉界内。 拜耳材料科技公司是拜耳集团旗下独立运营的子集团,业务覆盖全球。目前,拜耳材料科技的所有产品几乎都在市场中占据主导地位,其创新的高性能材料广泛应用于日常生活的各个方面。拜耳材料科技为众多行业,包括汽车、电气电子、建筑、信息技术、体育运动和休闲等行业的客户提供优质产品服务。 拜耳材料科技在全世界拥有14300名员工,30个生产基地。2009年销售收入为75.20亿欧元。 拜耳上海一体化基地正逐步成长为区域最大、配备一流技术的生产基地。到2012年,计划对该基地的总投资达21亿欧元,其中7亿欧元计划于2009年至2012年完成投资。 |

3 | 帝斯曼  | 帝斯曼(中国)有限公司,树脂十大品牌,始于1902年,不饱和聚酯树脂知名品牌,国际性的化工原料和医药集团,领先特种树脂供应商,世界领先的乙内酯、蜜胺EPDM橡胶、Dyneema纤维和一些医药半成品的生产商。 一百多年荷兰皇家帝斯曼集团以科技为立足之本,在全球范围内活跃于健康、营养和材料领域。帝斯曼拥有生命科学和材料科学领域的专长,并运用两者的独特结合不断推动经济繁荣、环境改善和社会进步,为所有利益相关方创造可持续的价值。帝斯曼服务于食品和保健品、个人护理、饲料、医疗设备、汽车、涂料与油漆、电子电气、生命防护,替代能源以及生物基材料等终端市场,在全球范围内创造可持续的解决方案,促进营养、增强和保证产品功效、提高产品性能。帝斯曼及其关联公司约25,000名员工创造了约100亿欧元的年销售额。公司已在泛欧阿姆斯特丹交易所上市(Euronext Amsterdam) 。 |

4 | 巴陵石化  | 中国石化集团巴陵石油化工有限责任公司,树脂十大品牌,始于1998年,国内较大的SBS/环氧树脂/己内酰胺/商品环己酮生产基地,以石油炼制为龙头,集油、化、纤、肥于一体的特大型石化联合企业。 洞庭天下水,岳阳天下楼。中国企业500强之一的中国石化集团巴陵石化就座落在这方人杰地灵的湘楚热土上。 经过40多年的建设,巴陵石化已经成为以石油炼制为龙头、集油、化、纤、肥于一体的特大型石化联合企业和国内最大的SBS、环氧树脂、己内酰胺和商品环己酮生产基地,主要产品有汽柴油、稀释剂、环己酮、SBS、环氧树脂、己内酰胺、尿素等160多种,分别注册 “巴陵牌”、“芙蓉牌”、“鹰王牌”和“白蓉牌”商标,年产品总量400万吨、销售收入300多亿元。企业通过ISO9002质量体系、HSE管理体系认证。 |

5 | 南亚  | 亚电子材料(昆山)有限公司,十大树脂品牌,始于1958年,行业较具影响力品牌,台塑集团旗下,国内较具规模的环氧树脂提供商之一。 本公司102年度合并营业额为3,110亿529 万元,较101年度之3,007 亿1,050 万元,增加3.4% 。合并税前利益额为309 亿5,746 万元,较 101年度56亿275万元,增加452.5% 。 回顾102年,欧债危机持续、美国财政僵局及中国经济成长趋缓,新兴国家因美国QE干扰致成长力道减弱,连带影响国内经济发展,消费者信心低落,国内投资仍待提振。面对不利的外在经济环境下,经本公司一年的努力,增加产品销售量,提升产品附加价值,使得本业获利尚有成长,加上转投资南亚科技公司及台塑石化公司等权益法收益大幅增加,致本公司全年整体业绩较去年有相当成长。 |

6 | 凤凰  | 南通星辰合成材料有限公司,树脂十大品牌,始于1975年,主要从事高品质工程塑料、环氧树脂、双酚A、彩色显影剂等产品的生产、销售,高新技术企业。 南通星辰合成材料有限公司的前身——化工部南通合成材料厂始建于1975年,当时为南通影片成色剂工程筹建处,主要产品为影片冲洗套药配套。1984年开始,成为原化工部在东南沿海地区的新材料研发、生产基地,主要从事PBT基础树脂、改性工程塑料、双酚A、环氧树脂、感光化学品的研发及生产销售。1997年,在化工部党组的直接关心和安排下,加盟中国蓝星集团总公司。2000年,蓝星集团旗下的蓝星化工新材料股份有限公司与南通合成材料厂合资组建了南通星辰合成材料有限公司,目前南通星辰是蓝星化工新材料股份有限公司的全资子公司。 |

7 | 亨斯迈Huntsman  | 亨斯迈聚氨酯(中国)有限公司,Huntsman,树脂十大品牌,特殊化学品的全球制造商及营销商,美国较大的私人化工公司,全球领先的环氧树脂、胶粘剂、涂料系统和电子绝缘材料等产品生产商。 亨斯迈创始于1970年,公司总部位于美国犹他州盐湖城。亨斯迈是精细化学品的全球制造商及营销商。它为多种全球性产业提供基础产品,包括化学品、塑料、汽车、航空、鞋类、油漆与涂料、建筑、技术、农业、保健、纺织、洗涤剂、个人护理、家具、器具与包装。亨斯迈最初因包装方面的创新优势而闻名,随后在石化产品方面实现了快速而全面的发展。 |

8 | 三木  | 江苏三木集团有限公司,树脂十大品牌,涂料用树脂王国,省、市明星企业,江苏省环保治理先进企业,专业从事涂料用树脂(溶剂)和树脂原料研发、生产以及配套铜和电缆生产与销售的大型集团企业。 江苏三木集团有限公司是专业从事涂料用树脂(溶剂)和树脂原料研发、生产以及配套铜和电缆生产与销售的大型集团企业,在行业中素有“涂料用树脂王国”之称,江苏省合成树脂工程技术研究中心今年4月在我公司挂牌成立。集团承担国家火炬计划科研项目,是国家高新技术企业,江苏省百强民营企业,今年被中国企业联合会和中国企业家协会发布荣登2007中国制造业500强第366位。 |

9 | 漂莱特PURLLITE  | 漂莱特集团,漂莱特(中国)有限公司,树脂十大品牌,始于1981年,世界上规模较大的专门生产离子交换树脂的跨国集团之一,全球较具技术实力树脂研发生产企业,用于核电站的高纯度树脂在全球独树一帜。 漂莱特集团是目前世界上规模最大的专门生产离子交换树脂的跨国集团,包括总部设在美国的漂莱特有限公司和总部设在英国的漂莱特国际股份有限公司。集团现共有三个生产基地,分别设在美国、罗马尼亚及中国,年生产离子交换树脂6万余吨。 集团生产的树脂达400多种,能分别满足电力、电子、化工等不同行业水处理的需求,此外还广泛应用于冶金、医药、食品、催化等行业。在核电站—回路、二回路水处理和凝结水处理方面拥有独特的先进技术,特别是用于核电站的高纯度树脂在全球独树一帜。 集团在全世界设有36个销售网点,产品畅销世界各国。 |

10 | 迪爱生DIC  | DIC株式会社,上海迪爱生投资有限公司,知名树脂品牌,创立于1908年,日本著名企业,国际化综合性化工企业,印刷油墨市场份额领先的精细化学生产厂家,国内较大的松香改性树脂生产企业之一。 DIC株式会社,作为印刷油墨的生产及销售公司自1908年在日本创业以来,在2008年迎来了100周年。DIC以独特的色彩技术为基础,融合了多种科技要素,在印刷油墨、有机颜料、合成树脂、电子情报材料等领域广泛开展事业,是一个在世界60多个国家拥有约200家集团公司的全世界屈指可数的精密化学产品的生产厂家。 |

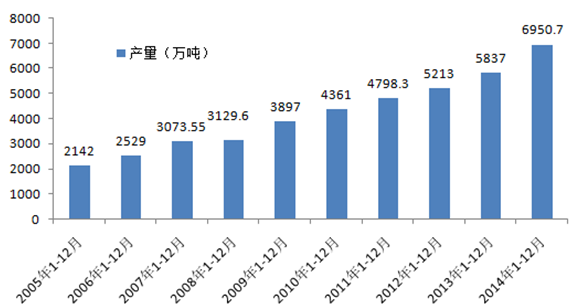

中国合成树脂工业不论生产规模还是消费市场都非常大,2014年中国合成树脂总产量达到6950.7万吨。其中,聚乙烯1336.6万吨,同比增长13.8%;聚丙烯1373.9万吨,同比增长10.2%;聚氯乙烯1629.6万吨,增长6.5%,聚苯乙烯烯211.4万吨,增长0.5%;ABS产量267.4万吨,增长10%;上述五大通用树脂总产量占全部合成树脂总量的69.3%,2014年中国合成树脂行业实现主营收入8523.4亿元,比上年增长6.7%,创下行业发展的历史新高。

2005-2014年我国合成树脂产量走势图

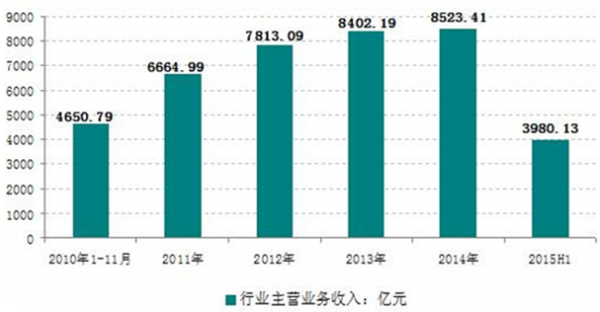

2015年上半年我国合成树脂行业销售收入为3980.13亿元,较上年同期下降0.84%。2015年上半年行业利润总额为163.33亿元,较上年同期增长44.4%。

2010-2015年上半年我国合成树脂行业销售收入走势图

2014年我国合成树脂产品产量格局

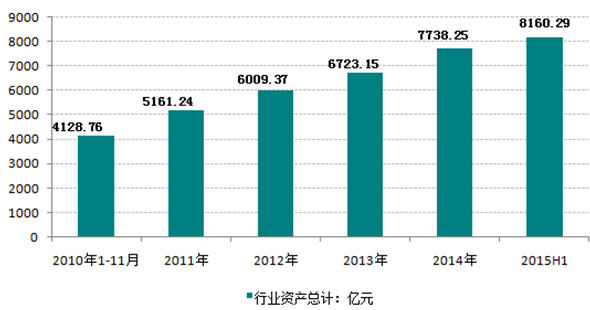

2015年上半年我国合成树脂行业规模总资产达到8160.29亿元,较上年同期增长8.68%。行业总产值为4298.30亿元,较上年同期下降0.1%。

2010-2015年上半年我国合成树脂行业资产走势图

合成树脂工业现状及发展趋势

一、国内高端产品需求增长

根据现在已进行和宣布的乙烯项目,预计到2010年我国乙烯生产能力将达到2000万吨左右,预计届时我国合成树脂生产能力将达到4000万吨左右。按2005~2010年塑料表观消费量为年均5%计,2010年我国合成树脂表观消费量将达4900万吨左右,国内产品可满足需求量的80%左右,明显高于现在国产树脂的市场占有率。中东和周边国家大量针对中国市场的建设项目那时将大量投产,预计中国合成树脂工业将面临更大挑战。

虽然包装是中国合成树脂最大的市场,但中国作为世界制造业的中心,高技术制造业的发展提高了对高端机械和材料的需求,对高端树脂和塑料的需求也在明显增长。根据世界经合组织(OECD)的数据,2004年中国超过美国,成为世界最大的信息和通讯技术(ICT)产品出口国,这些产品如移动电话、笔记本电脑和数码相机等。

中国的汽车工业也是加工机械和塑料的主要出路,轻型车的生产预计将从2005年的400万辆增长到2012年的700万辆。减轻汽车自身的重量是降低汽车排放,提高燃烧效率的最有效措施之一,汽车的自重每减少10%,燃油的消耗可降低6%~8%。北美每辆轻型车平均含有152kg的塑料和复合材料,这个数量比2000年提高了17%,比1990年提高了60%。每千克塑料可以替代2~3kg钢等更重的材料。轻型车约占一些树脂,如聚酰胺、聚丙烯、聚氨酯和其他工程塑料总合需求量的30%以上。轻型车市场占聚乙烯缩丁醛总需求量的85%,这种聚合物用于汽车玻璃的中间层。增加塑料类材料在汽车中的使用量,成为降低整车成本及其重量,增加汽车有效载荷的关键。在我国,塑料件约占汽车自重的7%~10%。我国汽车用塑料的品种按用量排列依次为聚丙烯,聚氯乙烯,聚氨酯,不饱和树脂,ABS,酚醛,聚乙烯,聚酰胺,聚碳酸酯和复合材料。

塑料管材在我国建筑业中应用越来越广,据预测,“十一五"期间,平均每年塑料管材用量将超过200万吨,主要以聚乙烯和聚氯乙烯管材为主,也包括聚丙烯管材。2010年塑料管材在全国建筑和市政工程领域各类管材中市场占有率计划达到60%以上,其中建筑给水管道80%采用塑料管,建筑排水管道80%采用塑料管,建筑雨水排水管道70%采用塑料管,建筑电线穿线护套管90%采用塑料管,城镇供水管道70%采用塑料管,城镇排水管道50%采用塑料管,城镇燃气管道60%采用塑料管。

二、竞争加剧,聚烯烃工艺技术进一步完善

世界合成树脂工业面临来自中东低成本产品的竞争,为应对竞争,世界大型树脂生产公司正在将资产向低成本原料的中东地区配置;建设世界级大规模生产装置,充分利用规模效益;采用更先进的催化剂、工艺技术和更先进的计算机控制、优化及管理方案。重组和合并也是树脂生产公司的重要选项,目的是实现规模经济及共享公用工程和后勤服务等资源。聚烯烃技术虽然已趋于成熟,但成熟的技术仍在进一步完善,同时也还有新产品不断产生。

当前技术发展趋势可总结为以下几个方面:

1、大型化

世界著名聚烯烃生产公司——UNIVATION公司Unipol聚乙烯装置最大的单线能力目前是53万吨/年,单线能力为60万吨/年的装置也能提供,可能不只用一台挤出造粒机。北欧Borealis公司BORSTAR聚乙烯工艺的单线最大能力目前已达到35万吨/年,最大能力受造粒系统的限制。现该公司正在计划将单线生产能力放大到54万吨/年,但要用两台造粒挤出机。

2、继续开发聚烯烃催化剂

1) 聚乙烯催化剂

大型聚烯烃生产公司继续开发先进的催化剂系统,以提高原有产品的生产效率和开发新产品。Univation 的催化剂装置已经扩大,增加了生产茂金属催化剂和双峰HDPE催化剂的能力。PRODIGY 双峰HDPE系列催化剂,包括用于生产高分子量双峰薄膜和PE-100管材的BMC系列。

2) 聚丙烯催化剂

巴塞尔公司开发的丙烯聚合AVANT齐格勒-纳塔(Z-N)催化剂系列包括: 用邻苯二酸酯作内给电子体的第四代催化剂和用二醚类作内给电子体的第五代催化剂。这种催化剂收率高,可生产窄分子量分布的树脂,目的应用是专用纤维和薄壁注塑制品。AVANT Z-N催化剂还包括用琥珀酸酯作内给电子体的第五代催化剂。用这种催化剂可生产分子量分布较宽,具有良好刚性和抗冲击强度平衡的产品,目的应用是管材、BOPP薄膜和注塑制品。

3) 高通量催化剂筛选技术

世界著名石化公司(如埃克森莫比尔、道化学、BP和日本日本橡胶公司等)将Symyx公司开发的高通量试验方法应用于其聚烯烃催化剂的筛选、评价和改进工作中。这种高通量试验法将化工试验技术、信息技术和知识管理科学集成一体,大大提高了催化剂试验的工作效率,缩短了研发时间,可将试验量增加1000倍。陶氏利用与Symax公司合作开发的催化剂,并结合应用了道专有的Insite技术和溶液法工艺生产了Versify弹性体和塑性体。这种产品独特的分子结构使其差别化于用齐格勒-纳塔催化剂和茂金属催化剂生产的共聚物。Versify产品具有改进的光学性质、密封性、热粘性以及更好的弹性和柔软性。

4) 生产嵌段共聚物的链穿梭剂技术

陶氏化学公司的一组研究人员发现通过鉴别对单体选择性明显不同的一对催化剂,使正在增长着的聚合物链在一种连续工艺中前后传递,可以制得一些嵌段共聚物。这种链穿梭聚合使用了普通的聚合物链转移剂二乙基锌,预计可首次以工业化可行的规模定制烯烃嵌段共聚物。

3、 继续开发双峰树脂

Univation公司已工业化生产了第一个用单个反应器生产双峰HDPE薄膜的催化剂—Prodigy BMC-100。催化剂估计是用混合催化剂或混合载体方法制得的。生产PE-100管材的BMC-200催化剂于2006年实现工业化。用BMC-100生产的薄膜具有很好的性能和加工性。Univation已在大规模的工业化装置中演示了这项技术,产品已提供给客户作市场评价。相对于现在用多个串联反应器的方法,这种单反应器双峰技术具有明显的成本优势。中试装置生产的树脂已达到高压PE-100管材的100年的ISO标准。最近报道,用一个反应器生产双峰树脂的催化剂系列将在俄罗斯的Tatarstan的装置进行工业化演示。拥有这套装置的Kazanorganosintez公司将安排生产Univation公司的单中心Prodigy BMC 200 生产管材树脂的催化剂和 BMC100 生产薄膜级树脂的催化剂。聚乙烯装置的总产量为50万吨/年,计划2007年投产。

4、多区反应器技术

Basell 开发的Spherizone多区反应器(MZCR)新工艺已在意大利16万吨/年的装置中实现了工业化。由于聚合物粒子在两个反应区内连续循环,制得的树脂产品有更好均匀性,MZCR工艺既具有一般气相法的优点,投资和能耗又低于气相流化床工艺,产品性能明显优于普通聚丙烯树脂。现在世界已有9套大规模的聚丙烯装置采用或计划采用Spherizone技术,9套装置中包括天津乙烯的新建聚丙烯装置。

5、 聚烯烃嵌段共聚物

据美国“塑料工艺学”在线2006-8报道,陶氏化学公司的新型烯烃嵌段共聚物(OBCs)技术使用了分别可产生硬段和软段的两种催化剂。一种链穿梭剂将正在增长着的聚合物链在两种催化剂间相互传递,形成了一种嵌段共聚物。

目前虽然尚无工业化产品得到,但Infuse OBCs已经于2006年6月份在芝加哥的NEP塑料展览会上公开展示。据说,相对于陶氏化学公司用茂金属催化剂生产的Engage 聚烯烃弹性体(POEs),提供了顾客要求的性能改进,POEs是一种乙烯-辛烯无规共聚物。这些改进包括,耐热性至少提高了40℃、加工速度更快、有更好的耐磨损性(这恰恰是POEs的弱项)以及在高温和低温条件下都有改进的压缩形变性。陶氏公司看到在热塑性聚烯烃中Engage作为抗冲改性剂的进一步发展机会,但Infuse作为热塑性弹性体成型和挤出树脂提供机会的范围似乎更宽。这些材料是用“后茂”催化剂,利用陶氏的Insite技术平台开发的。

6、工艺优化和计算机控制

Univation公司通过优化工艺和催化剂继续降低投资和操作成本,这些优化包括改进乙烯精制系统、使用高效UCAT-J催化剂及改进产品出料和造粒系统。

Univation工艺使用先进的计算机控制技术,提供控制和优化UNIPOL工艺的先进的工艺控制软件(APC+)。利用这一软件可以降低整体生产成本,最大化生产目的牌号,并保持装置高水平操作。UNIPOL的实际装置模拟软件用于培训操作人员。

三、看法和建议

1、我国合成树脂工业在国产化催化剂、工艺及装备开发等方面取得令人瞩目的成就。中石化上海利得公司、奥达公司和燕化高新公司开发的聚乙烯、聚丙烯催化剂不仅在国内大型工业化装置中大量使用,还都出口到国外。两套釜式浆液法HDPE装置、十多套环管聚丙烯装置和多套釜式本体聚丙烯装置都使用了国产化催化剂和工艺技术。茂名石化30万吨/年聚丙烯装置的核心设备——环管反应器已由国内制造。大型聚乙烯气相法技术也在开发之中。一些高附加值聚烯烃新产品,如高速拉伸的BOPP薄膜料、HDPE燃气管材料、透明聚丙烯料、汽车油箱料、洗衣机料、聚丙烯嵌段共聚物料、PP-R/PP-B管材料也都实现了大规模工业化生产,取得一定市场份额。

2、和国外先进水平相比,我国合成树脂工业仍存在一定差距。新建的合成树脂特大型装置不少还要依靠引进技术,为生产高端产品一些装置还必须购买国外的催化剂;国内一些高端产品数量不能满足市场需求,如国内棚膜用树脂牌号少,产量低,远不能满足功能棚膜生产需求,进口原料占50%左右;国产PP-R管材料与进口料比较还有一定差距,质量有待改进和提高。

3、今后应进一步加强自主创新能力,更好地消化吸收引进技术,更多生产中东装置不能生产的高端产品,千方百计降低生产成本,应对中东、周边国家和各大跨国公司合成树脂产品的竞争。

智研咨询刊载的资料为公开资料整理,以上数据名单排序不分先后,仅提供给您作参考。对企业或个人依此做为投资或消费依据造成的损失,本站一概不负责任。本网站内容原作者或文章中涉及企业若有异议,请及时通知本站,予以删除。

相关报告::智研咨询发布的《2016-2022年中国树脂市场深度调查及未来发展趋势报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询