一、锂资源经营情况分析

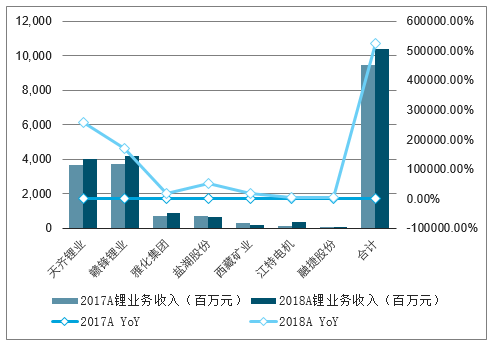

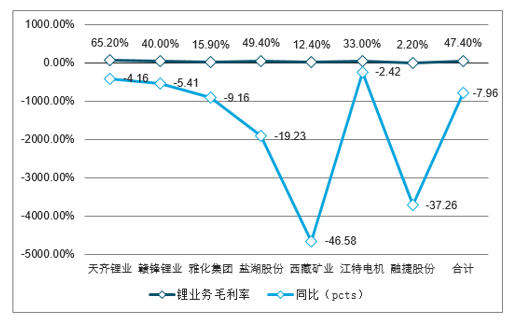

锂价走弱致毛利率下滑,龙头凸显成本优势。锂资源板块选取了7家上市公司,包括天齐锂业、赣锋锂业、雅化集团、盐湖股份、西藏矿业、江特电机和融捷股份,并将它们的锂相关业务拆分出来分析。2018年,板块锂相关业务实现营收103.92亿元,同比增长9.8%;实现毛利额49.21亿元,同比减少6.0%。锂相关业务整体毛利率47.4%,同比下滑7.96个百分点,主要系锂价持续走弱所致,其中毛利率居前的为天齐锂业(65.2%),下滑幅度最小的为江特电机(-2.42pcts)。江特电机锂业务营收涨幅最大(119.1%),主要得益于澳大利亚Tawana锂矿。龙头企业天齐、赣锋规模大、产品竞争力较强、原料供应稳定,因此成本控制能力优异,受锂价下滑影响好于行业平均。

锂资源板块公司业务收入情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国动力电池设备行业市场竞争现状及投资方向研究报告》

锂资源板块公司业务毛利额情况

数据来源:公开资料整理

锂资源板块公司锂业务毛利率情况

数据来源:公开资料整理

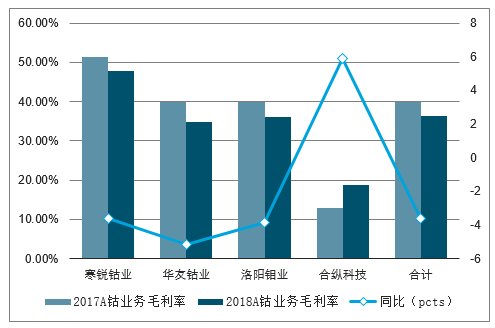

二、钴资源经营情况分析

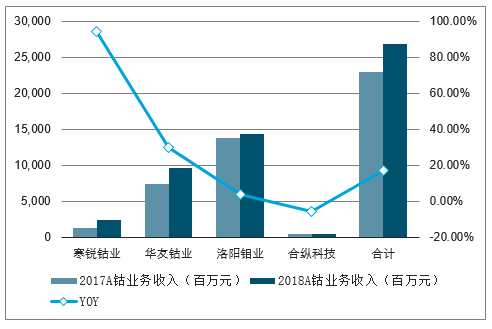

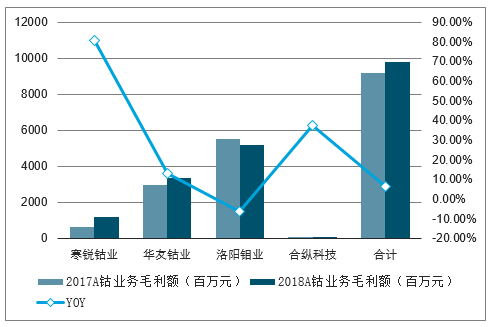

钴价2018H2持续走弱,板块盈利能力下滑明显。钴板块选取了4家公司,分别为寒锐钴业、华友钴业、洛阳钼业和合纵科技,并将主营拆分进行分析。2018年全年四家标的公司累计实现钴产品收入268.66亿元,同比增长16.9%,实现毛利额97.88亿元,同比上涨6.4%。钴业务整体毛利率36.43%,同比下滑3.61个百分点。2018年上半年钴业务整体毛利率曾高达48.30%,然而由于钴价持续走低,钴企的盈利能力受到显著影响。

钴资源板块公司业务收入情况

数据来源:公开资料整理

钴资源板块公司业务毛利额情况

数据来源:公开资料整理

钴资源板块公司毛利率况

数据来源:公开资料整理

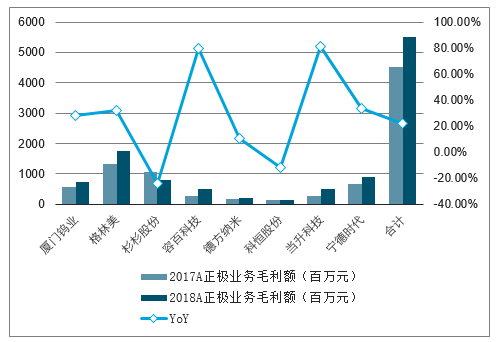

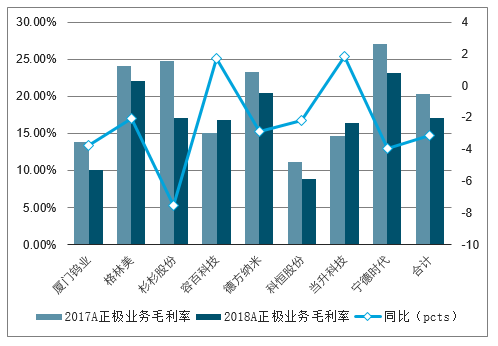

三、正极材料经营情况分析

板块业绩快速增长,高镍享有技术溢价。正极材料板块选取了7家A股上市公司和1家科创板受理公司,分别为厦门钨业、格林美、杉杉股份、德方纳米、科恒股份、当升科技、宁德时代和容百科技。2018年全年锂电正极材料业务实现营业收入322.05亿元,同比增长44.7%;实现毛利额55.15亿元,同比增长22.3%。正极材料业务整体毛利率17.1%,同比下降3.15个百分点。营收方面厦门钨业(YoY+75.5%)、容百科技(YoY+60.9%)、当升科技(YoY+61.1%)三家的增速超过60%;毛利率方面,容百科技(YoY+1.74pcts)和当升科技(YoY+1.84pcts)逆势上涨。两家主营产品均为三元正极材料,且产品结构高镍化,在正极材料市场价格大幅下跌的大环境下享有一定的技术溢价。

正极材料板块公司业务收入情况

数据来源:公开资料整理

正极材料板块公司业务毛利额情况

数据来源:公开资料整理

正极材料板块公司业务毛利率情况

数据来源:公开资料整理

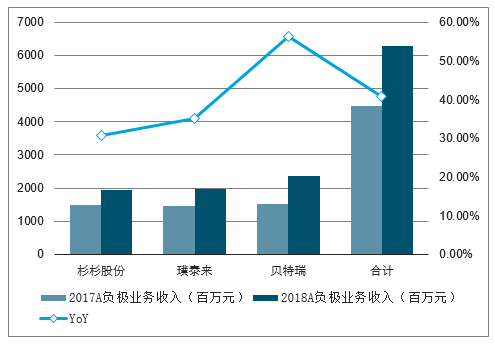

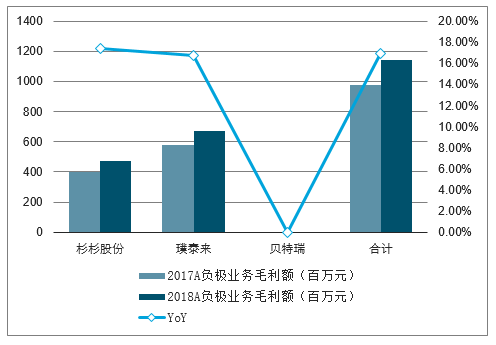

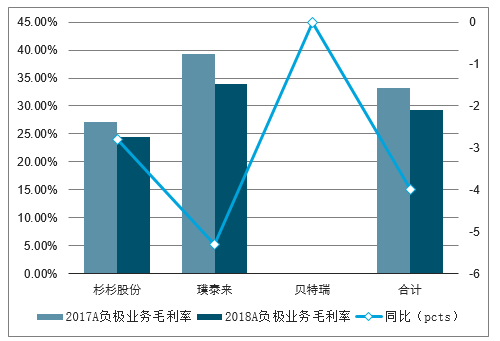

四、负极材料经营情况分析

上游焦类原材料涨价拖累板块盈利能力。负极材料板块选取了2家A股上市公司和1家新三板公司,分别为杉杉股份、璞泰来和贝特瑞。2018年3家标的公司合计实现锂电负极材料业务营业收入62.77亿元,同比增长40.7%;业务整体毛利率29.21%,同比下滑4.0个百分点,主要系上游焦类等关键原材料价格持续上涨所致。璞泰来负极材料毛利率显著高于平均,其子公司江西紫宸人工石墨市场占有率达到21.65%,具有较高的话语权,公司内蒙古卓资园区5万吨石墨化加工项目建设基本完成,2019年将逐步投产运行,公司盈利能力有望得到支撑。

负极材料板块公司业务收入情况

数据来源:公开资料整理

负极材料板块公司业务毛利额情况

数据来源:公开资料整理

负极材料板块公司业务毛利率情况

数据来源:公开资料整理

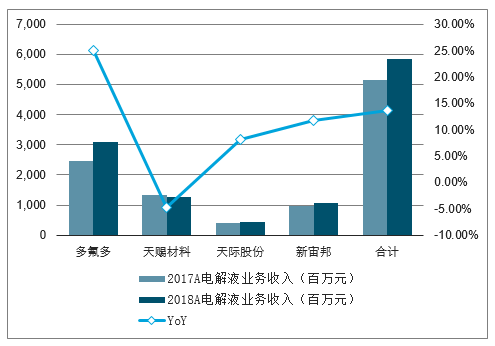

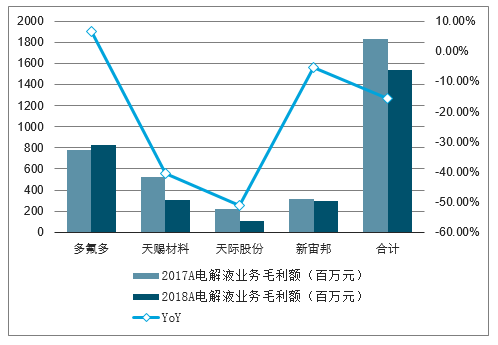

五、电解液经营情况分析

六氟磷酸锂价格下滑拖累板块业绩,19年有望重回增长。电解液板块选取了4家A股上市公司,包括多氟多、天赐材料、天际股份和新宙邦,并将标的公司电解液业务拆分进行分析。2018年4家标的公司电解液业务合计实现营业收入58.61亿元,同比增长13.6%;业务合计实现毛利额15.42亿元,同比减少15.8%。业务整体毛利率26.3%,同比下滑9.17个百分点。2018年电解液市场价格战横行,六氟磷酸锂价格一路下滑,导致电解液公司毛利率大幅下降。

核心产品六氟磷酸锂价格自17年起一路下行至18年底9.5万元/吨的最低价格,已接近大部分企业的盈亏平衡线,企业扩产意愿较低。在下游需求持续增长的情况下,19年六氟价格有望企稳反弹。

电解液板块公司业务收入情况

数据来源:公开资料整理

电解液板块公司业务毛利额情况

数据来源:公开资料整理

电解液板块公司业务毛利率情况

数据来源:公开资料整理

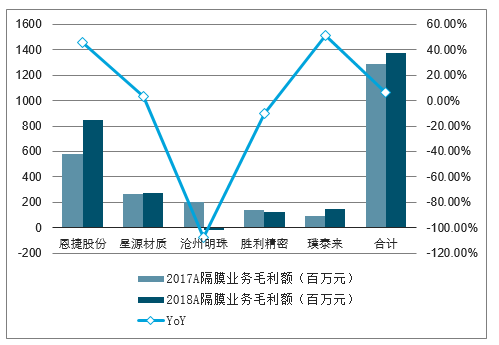

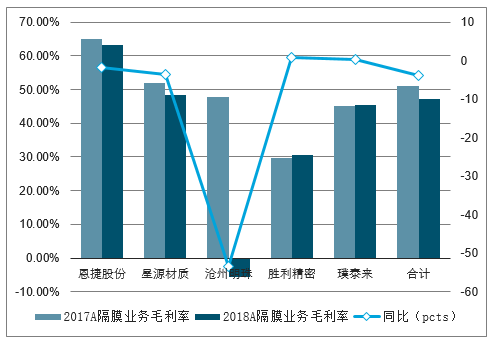

六、隔膜经营情况分析

隔膜价格下滑影响板块盈利能力。隔膜方面选取了5家A股上市公司,并将锂电隔膜业务拆分出来进行分析,包括恩捷股份、星源材质、沧州明珠、璞泰来和胜利精密。2018年5家标的公司锂电隔膜业务合计实现营业收入29.16亿元,同比增长15.4%;实现毛利额13.76亿元,同比增长6.6%;锂电隔膜业务整体毛利率47.2%,同比下滑3.9个百分点,主要系2018年锂电隔膜市场价格持续下滑的影响。上海恩捷实现并表,龙头地位显著。经大致测算,湿法隔膜龙头恩捷股份2018年隔膜业务毛利率仍超过60%,远高于行业平均。2018年,公司湿法隔膜出货量4.68亿平方米,同比增长60%,在全球隔膜市场占14%的市场份额,在中国湿法隔膜市场占45%的市场份额,市场份额为全球第一。公司产能高速扩张,跻身全球高端供应链,锂电隔膜龙头地位稳固。

隔膜板块公司业务收入情况

数据来源:公开资料整理

隔膜板块公司业务毛利额情况

数据来源:公开资料整理

隔膜板块公司业务毛利率况

数据来源:公开资料整理

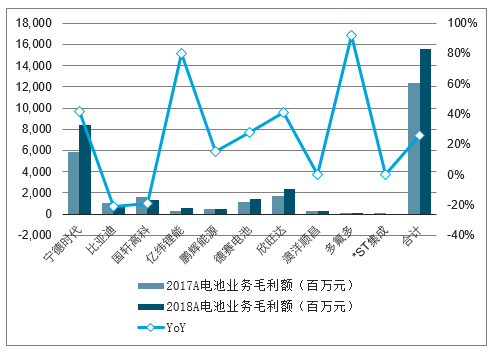

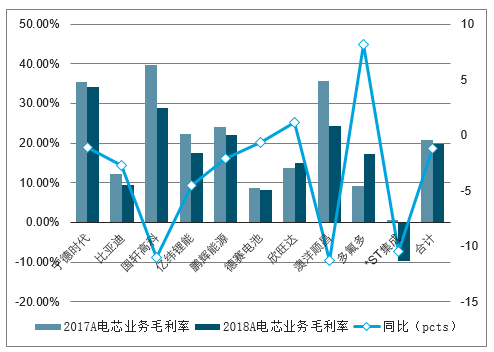

七、电池经营情况分析

板块业绩高速增长,宁德时代强者恒强。电池板块选取了10家公司,包括宁德时代、比亚迪、国轩高科、亿纬锂能、鹏辉能源、德赛电池、欣旺达、澳洋顺昌、多氟多和成飞集成,并对它们的电池业务拆分出来进行分析。2018年10家标的公司锂电池业务合计实现营业收入790.43亿元,同比增长33%;业务合计实现毛利额155.36亿元,同比增长26%。业务整体毛利率19.7%,同比下降1.18个百分点。动力电池企业的毛利率整体下滑,主要系下游车企受补贴大幅退坡影响,降价压力传导至电池企业,而主营消费类电

池的欣旺达毛利率则逆势上涨。整体来看,动力电池业务的毛利率

依旧高于消费类电池业务。动力电池巨头宁德时代市占率不断提

升,拥有出色的上下游议价能力,且受益于其技术优势和规模优势,

毛利率远高于第二梯队。营收方面,亿纬锂能增速最快(YoY+127%),2018年公司下游大客户导入顺利,动力电池布局迈入收获期。

电池板块公司业务收入情况

数据来源:公开资料整理

电池板块公司业务毛利额情况

数据来源:公开资料整理

电池板块公司业务毛利率情况

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)