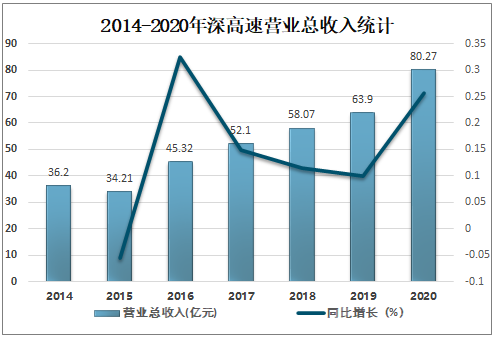

深圳高速公路股份有限公司成立于1996年12月30日,主要从事收费公路和道路的投资、建设及经营管理。公司一直致力于提升公司运行质量而提升创造财富的能力,致力于通过向社会提供优质服务而获得相应回报,并通过利益均衡实现让顾客满意、让员工满意、让股东及相关方满意,以支持公司可持续发展。现阶段,公司将坚持市场化导向,依托高速公路产业,积极探索并尝试新的产业投资,实现规模、效益协同增长。公司成立初期,业务收入及盈利主要来源于发起人注入公司的三条收费公路资产,按权益比例计算,高速公路里程约11公里,一级公路里程约70公里。经过十余年的持续发展,站在两地的融资平台上,本公司不但依靠自己的管理队伍,建起了多条优质高速公路,也为政府和企业投资的公路项目提供了优良的建造管理和营运管理服务,还通过收购、参股等方式,把公司的版图扩展到广东省和国内其他经济发达地区。2020年深高速营业总收入达80.27亿元,较2019年增加了16.37亿元,同比增长25.62%。

2014-2020年深高速营业总收入统计

资料来源:公司年报、智研咨询整理

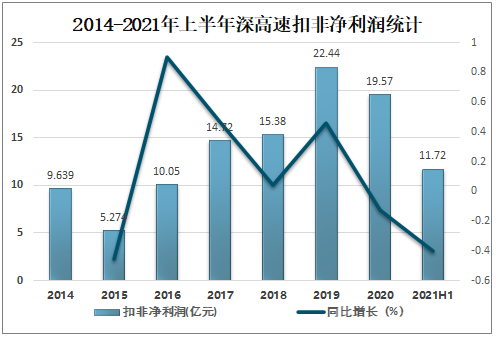

近日深高速发布2021年半年度业绩预增公告,预计2021年上半年归母净利润约12亿元,同比增加约11.56亿元;预计扣非归母净利润约11.72亿元,同比增加约11.84亿元。

2014-2021年上半年深高速扣非净利润统计

资料来源:公司年报、智研咨询整理

剔除2019年同期一次性收益影响,21H1业绩稳增受益于2020年底开通的外环高速一期贡献并表路产业务收入及固废资源化管理、清洁能源等大环保业务外延增长,深高速预计21H1实现归母净利润约12亿元,若剔除2019年同期因向沿江公司注资41亿元,对前期部分可弥补亏损、公路资产减值等确认递延所得税资产而相应增加的5.12亿元净利润影响(19Q2入账),则预计21H1归母净利润较19H1增长约12.46%。单季度,公司预计21Q2归母净利润约6.59亿元,同样剔除19年同期确认递延所得税资产带来一次性收益影响后,较19Q2增长约9.99%。上半年整体业绩恢复符合预期,展望未来公司公路及环保主业有望保持较高的扩张成长性,或带动业绩持续超预期。

重视股东回报,2021-2023年预计股息收益合计23.96%为积极回馈投资者,综合考虑股东回报要求和意愿、公司战略发展规划及实际所处发展阶段、目前和未来盈利能力、财务和现金流状况、资金需求、社会资金成本及融资环境等多项因素,公司承诺2021-2023年每年分红比例不低于55%(2020年分红比例45.64%)。根据我们的盈利预测,假设分红比例维持55%,预计公司2021-2023年DPS分别0.60元、0.67元、0.75元,对应A股股价股息率分别7.12%、7.95%、8.90%。

区位优势下,强调公路、环保双主业较强的业务协同性与业绩互补性路产主业成长性方面:营收端新建项目叠加改扩建项目稳步推进有望迎来量价齐升,提升支出端参考此前深圳市政府对于公司沿江项目和外环A段项目的财政支持力度,核心路产机荷改扩建或可获得较大力度政府资金支持,公司出资费用节省可期,带来远期成本端优势。

环保主业成长性方面:公司环保业务,我们认为未来主要成长思路在于扎根固废资源化处理、清洁能源与水环境处理三大细分业务积极开展外延式拓展,2020年公司大环保相关业务营收占比约31.4%,未来仍有进一步提升空间。

整体看,环保行业与收费公路类似,是具备特许经营权属性的类垄断行业,或可带来经营管理协同性,此外公司资金优势明显,环保业务多通过并表或参股优质标的的方式进行拓展,因而培育期短,能有效补充建设周期较长的路产主业在改扩建期间的业绩。环保业务业绩平滑增长叠加路产扩建及收购完成后的收费公路业绩高速增长,双主业具备较高的业务协同性与业绩互补性。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国收费公路行业市场供需规模及发展趋势研究报告

《2021-2027年中国收费公路行业市场供需规模及发展趋势研究报告》共十四章,包含2021-2027年收费公路行业投资机会与风险,收费公路行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国收费公路里程、建设投资、债务余额、通行费收入及支出总额分析:收费公路里程达17.92万公里[图]](http://img.chyxx.com/2021/11/R5438KI1N1_m.png?x-oss-process=style/w320)

![2019年中国收费公路发展状况及未来发展趋势分析[图]](http://img.chyxx.com/2020/10/20201023135651.png?x-oss-process=style/w320)

![锂行业迎新利好,津巴布韦锂矿出口解封[附中国锂矿进口量分析]](http://img.chyxx.com/general_thumb/news/6.png?x-oss-process=style/w320)

![工信部、国资委启动2026年度人形机器人与具身智能实景实训专项行动,人形机器人商业化进程加快[附人形机器人产业分析]](http://img.chyxx.com/general_thumb/news/14.png?x-oss-process=style/w320)

![MLCC行业掀起涨价潮,多家头部企业宣布涨价[附MLCC行业分析]](http://img.chyxx.com/general_thumb/news/10.png?x-oss-process=style/w320)