◆服务税、房地产修订案、废钞政策,印度三箭齐发,房地产市场开始普遍降温。

十年前,《贫民窟的百万富翁》一举斩获8项奥斯卡奖项,也将印度最大城市孟买的高房价和糟糕的贫民窟暴露在世人面前。

彼时,孟买房价在全球排名第10位,中国的上海和北京则分别位列第66位和第77位,完全是一副“大哥瞧小弟” 的姿态。

时至今日,《2019全球生活报告:城市指南》Top10的排行榜上,孟买已不见踪迹,北京、上海却跻身其中。

2018年,孟买房价连续两年下跌。同期的印度8大城市,有5个城市房价下跌。

1. 飞涨的房价,激发的隐患

早在2010年,孟买房价就挺进世界前十,当时价格约为每平方米5.98万元人民币,远超过北上广。

据中国经济网报道:1975年,一套300平的公寓楼价格是60多万卢比(10万人民币),而如今,这房子已经价值3亿6千万卢比(6000万人民币)。

40年,涨了600倍。

有专家分析称:如果想在孟买一栋豪宅的话,普通的工资阶级,差不多需要工作三百年才能买得起。

从2014年到2016年,孟买的房价收入比一路蹿升,已跃居亚洲第二。

很多人都惊讶,到底是什么推动孟买的房价爆炸增长?

作为印度最大的沿海港口城市,孟买是印度的金融、娱乐中心,类似于中国的上海。它提供了全印度 10% 的工人岗位,40%的对外贸易额,40%的征收所得税和60%的征收关税。

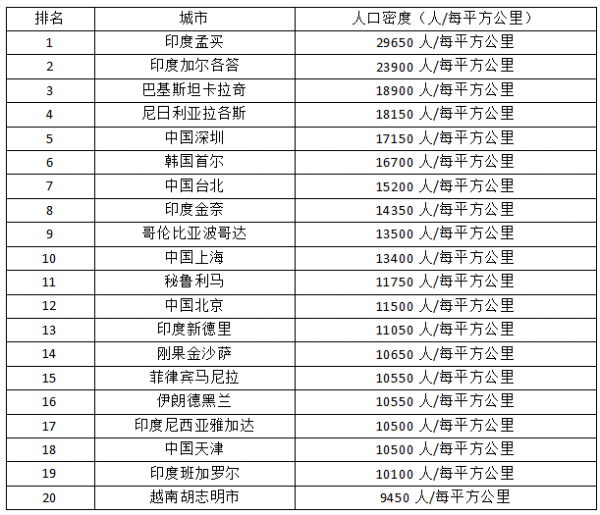

在经济的刺激下,大量人口涌入孟买,在《福布斯》 2018年全球人口稠密城市top20中,孟买高居榜首,人口密度高达了29650 人/ 每平方公里。远超过排名第五的深圳17150人/每平方公里。

全球人口最稠密城市排行榜

数据来源:公开资料整理

城市人口激增,孟买的房价自然水涨船高。

仅达哈维贫民窟,就占地1.75平方公里,号称世界第二、亚洲最大的贫民窟。

由于土地私有制,印度不能随意拆除这些贫民窟。孟买就那么大,贫民窟导致可供开发的土地减少。土地少,投放市场的商品房也少,房价自然就水涨船高。

在经济和城市化高速发展的背景下,人多、地少是推高印度房价的两大因素。

首先是贫富差距的扩大。高房价导致恒产者恒产,许多买不起房的打工青年,不仅工资收入不高,且要支付高额的房租。

其次就是通货膨胀和经济增长放缓,由于工业化和城镇化的势头过去,加上房市的虚假繁荣,导致印度的实体经济增速开始放缓,经济增长率下降至5.9%。

受房贷的影响,政府不得不考虑增发货币,卢比越来越不值钱,物价上涨,商品的平均通胀率达到了9.7%!

2. 三箭齐发,刺破房市泡沫

打压高房价,首先从打击投机开始。为了抑制地产商投机房市,印度政府最先想到的是,对房产交易征收高额的服务税 (GST)。

服务税在全国推行之前,买房的人只需要支付4.5%的增值税和1%的服务税,而在新政策推行之后,缴纳的税费高达12%,这样就有效地打击了投机者。

同时,印度政府还颁布了房地产修订案(RERA)。法案规定:

1.开发商必须对工期延误负责、至少7成项目资金要存入专用账户,

2.开发商在获得建筑许可之前,不得对地产项目进行预售等。

这两条简直是对地产开发商“当头一棒”,导致开发商无法再通过向银行大量借款和预售等方式来获取资金流。

“工期延误”、屯楼待价等“擦边球”不再管用,很多开发商为了尽快把房子卖出去,只得降价销售。

2016年11月8日,印度政府突然向全国宣布,为打击腐败、断绝恐怖团体资金链和假币流通渠道,决定从当天午夜零时起,废除500卢比和1000卢比两种最大面额纸币的流通,同时发行新的500卢比和2000卢比面值的钞票。

随之而来的还有股市暴跌,高速公路因罢工瘫痪,农业受损,商业活动大面积停摆……当然,这一切都是印度政府布好的“局”。

因为这项废钞令同时规定,如果居民将价值25万卢比(约合2.5万人民币)以下的旧币存到银行时,政府不会予以追问。而超过这个限额后,如果居民的存储与合理收入不符,则将面临高达60%的惩罚性税收!很多不法商人,还有囤房炒房的人,只能让自己手里的“不义之财”烂掉,变成废纸。

2017年印度各大城市房价变动情况

2017年,印度上市的新房共103570套,同比大跌41%,比2010年巅峰时期的48万套少了78%。

与之同时,孟买居民住宅的平均价格也跌了5%。这是十年来首次出现这种现象。而到了2018年,房价继续下降了6.8%。

同期的印度8大城市,有5个城市,房价在2018年下跌。

2019年,国际房地产咨询公司Estate Rating&Research发布报告,第一季度印度的一级城市加权平均价格又下降了2%。

3. 节流更要开源,增加中低房地产供给

除了打击高房价外,印度政府针对中低端的住房市场,实行了一系列的措施,代号为“智慧城市化”。

2017年,孟买清拆了近2万套住房,将近5500名贫民窟的居民迁到了市郊的马胡尔(Mahul)区。

在这里,72 座大楼用来分配给数千名贫民窟的拆迁户,附近还设立了工厂,为居民提供就业岗位。

同时,政府还给予了廉价房开发商特别优惠,能够享受政府补贴、税收优惠并获取公共资金。很多开发商们也认为,廉价房在印度有着很大的潜在市场,并非无利可图。

一家名为Matheran的地产公司,在孟买东部90公里的Karjat,兴建了15000套超低价房,最低价位为19平方米单元,价格仅为21万卢比(约2.1万元人民币)。

很多住在贫民窟的居民,大多从事司机、工人或者裁缝的工作,人均年收入大约为9万卢比( 约合9000元人民币),有能力购买一套价格在30万卢比(约人民币2.9万元)左右的公寓。

打击高房价,又增加中低房地产供给,印度的房地产政策初见成效。

房价下跌个人风险大还是银行风险大?

毫无疑问,房价若是下跌,个人的风险是很大的,尤其是高位时期接盘买房的人。只有当房价下跌超过50%以上时,银行风险才会增大,超过70%时,才会有部分银行会发生破产现象。即便是有几家小银行因坏账多而破产,也不会影响到金融稳定,毕竟还有存款保险条例来赔偿储户的存款。

而对于个人购房者来说,最大的风险来自于2016年之后购房的房产上面。因为,2016年至2019年买房的人,买入时房价都已很高,都有可能面临房价下跌的风险。很多家庭为了买房就掏空了家中所有储蓄,有的还掏空双方父母的养老钱,每月偿还房贷还要用掉家庭过半的收入,而且这样的苦日子还要熬上几十年。

如果这样的苦日子能一直沿续下去也就罢了,但问题是现在多数市民都在民营企业工作,而民企的寿命都不长,现在就连国内各大互联网企业年初都在裁人,一旦双方有一方失业或者收入降低,风险就会出现。家庭月收入的一半可能都不够付房贷的。

而如果此时房价再出现大幅下跌,一些购房者很有可能选择弃房断供止损,毕竟原来用100万买的房子,现在60万就能买到了,但是欠银行的贷款就要70万了,断供看起来挺划算的。但是购房者如果弃房断供收走房子,意味着首付30万也没有了,还有月供也没有了,如果银行把房产拍卖只拿到50万,差额的20万元,银行还有权利继续追讨。

对于负资产家庭来说,今后相当长的时间要为还债奔波忙碌了。显然,个人在高房价进买房的风险远大于银行。可能有人会问,房价下跌,难道银行就没有很大的风险吗?银行也会存在较大风险,但是如果房价慢慢下跌,只要不是在短期内跌幅过猛,银行在房贷方面的风险就不会太大。目前,银行在房贷业务上面设置了三层保险。

第一层,购房者在申请贷款时,银行都要求支付30%的首付款,即使房价下跌30%,少数购房者选择了弃房断供,银行也可以收走房子拍卖,最终损失不会太大。因为,国内住房贷款多数是等额本息的还款方式,这意味着买房后前几年还的多数都是利息。

以20年贷款为例,购房者每还一年款就相当于还给银行8%左右的钱,如果还3年以上,即使房价降50%也没关系了,因为扣除首付和已比还的钱,再把弃房断供者的房子一拍卖,银行就基本不会亏钱了。

第二层,房价即使下跌也有一个过程,不会在一年内突然下跌50%,最快也要二三年的时间。在这个时间段内,购房者的意见会出现分歧。有些人觉得,房价已经跌近底部,再弃房断供没啥意思,还不如继续每月偿还贷款,避免财房两空。所以,即使房价大跌,多数购房者还是会选择继续还贷,这一点可确保银行房贷的安全。

第三层,即使有部分购房者弃房断供,贷款人弃房断供后可走法律途径拍卖房产,还可以在拍卖款不足以偿还贷款的情况下,继续向贷款人追讨差额,所以说,个人在贷款后,一旦选择弃房断供,无论怎样也逃不脱偿还银行的债务。银行也会向购房者催收其损失的那部分贷款

实际上,如果房价下跌,对于高价买房的个人风险是巨大的,因为,既使房价大跌,购房的风险还是要个人来承担的。而对于银行来说,已经设置了多道保险阀,以抵御房价下跌的风险。除非房价出现非理性大跌,否则银行的风险始终是最小的。而美国当年由于房价下跌,发生金融危机,主要是零首付,以及金融创新过度,发行次级债这类金融衍生品惹的祸,否则不会造成如此大的灾难性后果。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![全国房价降回万元以下,扬州、深圳涨幅领跑全国[图]](http://img.chyxx.com/general_thumb/news/65.png?x-oss-process=style/w320)

![买到就是赚到,“双11”来天猫好房,单套最高能省100万元,“双11”网上卖房催着房子上网[图]](http://img.chyxx.com/general_thumb/news/56.png?x-oss-process=style/w320)

![中国楼市退潮了吗?谁在裸泳?谁还在买房?[图]](http://img.chyxx.com/general_thumb/news/67.png?x-oss-process=style/w320)

![锂行业迎新利好,津巴布韦锂矿出口解封[附中国锂矿进口量分析]](http://img.chyxx.com/general_thumb/news/6.png?x-oss-process=style/w320)

![工信部、国资委启动2026年度人形机器人与具身智能实景实训专项行动,人形机器人商业化进程加快[附人形机器人产业分析]](http://img.chyxx.com/general_thumb/news/14.png?x-oss-process=style/w320)

![MLCC行业掀起涨价潮,多家头部企业宣布涨价[附MLCC行业分析]](http://img.chyxx.com/general_thumb/news/10.png?x-oss-process=style/w320)