“春节档”是每年电影行业的首个战役,猪年春节档尤其如此。肩负着史上最强的期待,14部上映电影将在全国逾6万块屏幕上竞逐票房。这背后连接着百余家参与出资的公司,它们的命运要在这个春节分出胜负。

即将在中国春节期间上映的电影《小猪佩奇过大年》的宣传片《啥是佩奇》在社交媒体爆红,折射了春节档电影激烈的竞争。今年春节期间,有12部影片扎堆上映,无论是从强大的明星阵容来看,还是春节档票房占全年票房预测来看,都堪称“史上最强”。

在这场一年一度的春节档票房大比拼中,目前预售票房位列前五的分别是宁浩导演、黄渤和沈腾主演的《疯狂的外星人》、韩寒执导的《飞驰人生》、周星驰导演的《新喜剧之王》和吴京、李光洁主演的《流浪地球》。

事实上,一部能博取眼球、赢足票房的贺岁电影能带给资本市场的影响不容忽视。贺岁片在春节期间的票房收入,除了能改变影视公司在行业里面的格局,甚至能扭转其命运。

欢喜传媒或因《疯狂的外星人》重生

作为《疯狂的外星人》发行方之一的欢喜传媒,或因春节档的参与而扭转其多年“烧钱不赚钱”的处境。

猫眼电影显示,由宁浩执导,著名喜剧演员黄渤和沈腾领衔主演的《疯狂的外星人》,以36万的想看人数,和第二名足足拉开了15万人距离,成影迷最期待的贺岁电影。

欢喜传媒的前身为在香港上市的21控股。2015年5月,徐峥、宁浩等作为投资者入股,交易完成后,阿里影业前主席董平以持股24%成为最大股东,宁浩、徐峥则以19%成为第二大股东,公司随后更名为欢喜传媒。

虽然欢喜传媒先后签下王家卫、陈可辛、顾长卫、张艺谋等导演,拥有豪华的“导演天团”,同时还与贾樟柯、王小帅等导演保持密切合作关系,但其业绩却连年亏损。

华尔街见闻留意到,也许是延续“前壳”21控股亏损的运气,欢喜传媒自2015年成立以来一直处于亏损状态,且2016年12.58亿的亏损达到史上最高。

而此次作为《疯狂的外星人》出品方之一的欢喜传媒,其命“影生”的下半场,或许因此而改变。

欢喜传媒于2018年七月初就《疯狂的外星人》电影签订28亿元(人民币,下同)票房保底发行协议,欢喜传媒将收取该电影之保底发行收入人民币7亿元;如电影的总票房收入超过人民币28亿元,它还可进一步就超出的部分收取该电影三成的净收入。

华尔街见闻留意到,《疯狂的外星人》定下的发行保底金额为28亿,已创造了国内电影最高发行保底价格,目前中国影史超过28亿元票房的影片仅为5部。即使票房收入不超过28亿元,光算保底费,这部电影上半年也能给欢喜传媒带来7亿元的收入。

港交所资料显示,截至2018年6月30日,与在中国制作之电影《疯狂的外星人》相关的电影版权制作成本港币3.91元(约3.5亿元人民币)计入制作中之电影及电视剧版权。若扣除3.5亿元的成本,欢喜传媒在此部电影的获利最低也有3.5亿。

随着《疯狂的外星人》带来的显著收益于今年上半年度入账,欢喜传媒将开始迎来投资收成期。

《情圣2》率先提档再撤档

“春节档”的存在,在给一部分公司提供机遇的同时,也给个别对自身信心不足的影片带来挑战。

原本定于春节档上映的电影《情圣2》突然官宣,将提档至1月24日18点上映。业界普遍认为,在《情圣2》退出春节档后,其份额将被《疯狂的外星人》、《飞驰人生》等影片强势瓜分。

此外,有电影行业分析师表示,“提档是非常明智的做法。现在还不是舆论的谷底,后期如果砸实,变成污点艺人,可能造成无法上映。但由于春节前上映赶上春运大潮,大盘本来就不好,另外会被断尾,就是只能上映到大年三十。若如果不提档,影片原本在春节档2%的排片甚至低于两部动画电影。”

值得注意的是,万达影视传媒有限公司是《情圣2》的主要出品方之一,而日前助推吴秀波舆论的王思聪正正是万达集团股份有限公司董事长王健林之子。

但将《情圣2》与24号同日上映的影片来看,票房还是占据优势的。猫眼电影专业版显示,截至1月23日早间,《情圣2》的预售票房为268.09万,综合票房占比37.7%。而同样是上映首日的《战斗民族养成记》综合票房仅有7.99万。

但最新消息称,原本提档至1月24日18点上映《情圣2》再度撤出该档期,目前上映日期待定。

传媒板块行情是否会被“引爆”?

在参与春节档电影的各路人马展现众生相的同时,春节档预售正在热烈进行,传媒板块的行情是否会就此被引爆?在多家券商分析师看来,2019年春节档对板块催化将显著高于2018年,传媒板块或迎来“变局”。

华泰证券分析师指出,2019年电影春节档对电影及院线板块的催化将显著强于2018年,建议投资者高度重视,主要逻辑在于:目前电影及院线板块估值显著低于2018年同期,处于历史低位;相较2018年,2019年春节档主要电影中,上市公司在制片环节参与较多;基于对2019年春节档上映电影数量、头部电影质量和银幕数的考虑,我们认为2019年春节档电影总票房将超越2018年同档期,有望实现10%-20%左右的增长。

光大证券分析师发表研报指出,娱乐消费需求将长期景气,越富裕越娱乐。技术、政策共同推动行业发展,集中度持续提升,行业将由少数传媒集团主导。从成长到成熟,行业迎来变局,从之前的高速成长、无序的狂奔,如今越来越规范化,迎来新的机会。内容的供给与需求供需将重构,渠道平台拥有更强议价权。扶持政策未变,强调回归行业本源。版权保护空前严厉,给予内容付费市场良好环境。

“我们认为传媒板块经历3年深度调整,估值处于历史底部区间,安全边际相对较高。监管等问题带来的供给侧改革加速市场出清,中长期有望利好行业规范及基本面优良的传媒公司发展。同时市场对文化传媒需求仍持续增长,未来行业有望逐渐走出悲观预期,向好发展。2019年建议重点关注游戏、出版及院线板块,静待影视内容板块调整充分后的投资机会,同时建议持续关注细分领域龙头的投资价值。”中泰证券在2019传媒年度策略中称。

未来五年全球娱乐及媒体行业市场的复合年增长率为4.2%,由于全球政治经济形势不确定因素的增加,传媒业的发展速度将会放缓,而中国仍将以两倍于全球的速度增长。中国稳定的政治经济态势为传媒业营造了良好的发展环境,根据统计,2017年中国传媒产业总规模达1万8966.7亿元人民币,较上年同比增长16.6%。

2011~2017年中国传媒产业总值与年增长率

资料来源:公开资料整理

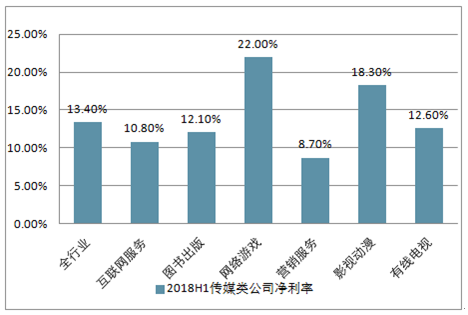

净利润率方面,全行业净利润率为 13.4%,同比下降 108bps,显示行业整体盈利能力有所下滑,去年同期则是同比小幅增加 8bps 至 14.5%。 分版块来看,影视动漫板块净利润率为 18.3%, 同比增加 238bps,主要是由于光线传媒净利润同比增长 17.07 亿元。其他板块净利润率均有所下滑,网络游戏板块净利润率同比下降 221bps 至 22.0%,但仍为各板块中最高;营销服务板块净利润率同比下降 210bps 至 8.7%,为各板块中最低。 全行业上半年 ROE 为 4.8%,同比下降 19bps。 其中网络游戏、有线电视板块下降较多,网络游戏板块 ROE 下降 103bps 至 5.6%,有线电视板块 ROE 下降 41bps 至 2.7%。

所选传媒类公司净利率

资料来源:公开资料整理

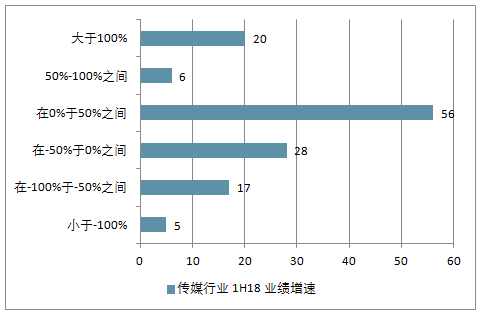

统计了 132 家公司 2018 年上半年净利润增速情况, 有 82 家公司业绩录得正增长,其中 20 家业绩增速超过 100%。但同时也有 22 家公司业绩下滑超过 50%。行业个股业绩表现分化的趋势愈发明显。

传媒行业 1H18 业绩增速分布

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![锂行业迎新利好,津巴布韦锂矿出口解封[附中国锂矿进口量分析]](http://img.chyxx.com/general_thumb/news/36.png?x-oss-process=style/w320)

![工信部、国资委启动2026年度人形机器人与具身智能实景实训专项行动,人形机器人商业化进程加快[附人形机器人产业分析]](http://img.chyxx.com/general_thumb/news/20.png?x-oss-process=style/w320)

![MLCC行业掀起涨价潮,多家头部企业宣布涨价[附MLCC行业分析]](http://img.chyxx.com/general_thumb/news/16.png?x-oss-process=style/w320)

![城市更新“十五五”规划出炉,多个行业迎来发展重大机遇[附城市更新市场规模分析]](http://img.chyxx.com/general_thumb/news/18.png?x-oss-process=style/w320)

![OpenAI官宣已递交IPO申请文件,AI行业资本竞争进入白热化阶段[附人工智能市场分析]](http://img.chyxx.com/general_thumb/news/17.png?x-oss-process=style/w320)