一、概述

高铁刹车片是固定在与车轮旋转的制动鼓或者制动盘上的摩擦材料,通过制动盘和刹车片之间的摩擦作用达到车辆减速的目的。高铁刹车片主要由粘接隔热层、钢板和摩擦块构成。

早期国际上只有德国、法国和日本等少数几个国家能够生产高铁刹车片,其中德国克诺尔公司垄断全球60%以上市场。我国高铁列车开通后,高铁刹车片全部依赖进口,且在2012年前处于技术保护期,进口高铁刹车片普遍存在价格高、供货周期长和售后服务差等问题。2013年,以天宜上佳、浦然和博深工具为代表的企业逐步进入高铁刹车片领域,开启了国产替代之路。

发展历程

资料来源:智研咨询整理

二、发展背景

中国城镇化率不断提升,由2011年的51.83%提升至2021年的64.72%,提升了12.89个百分点,而城镇化的提升离不开高铁。一方面,中国是一个拥有超14亿人口的国家,国土面积达960万平方千米,无论是从出行人口数量还是距离都离不开铁路交通渠道,尤其是高铁;另一方面,铁路作为国家重要基础设施、国民经济大动脉和大众化交通工具,在统筹城乡和区域发展中肩负重大责任。铁路具有占地少、能耗低、污染小的优势,加快铁路特别是高速铁路发展,对于我国建立资源节约型和环境友好型的发展模式具有特殊意义。

2011-2021年中国城镇化率

资料来源:国家统计局、智研咨询整理

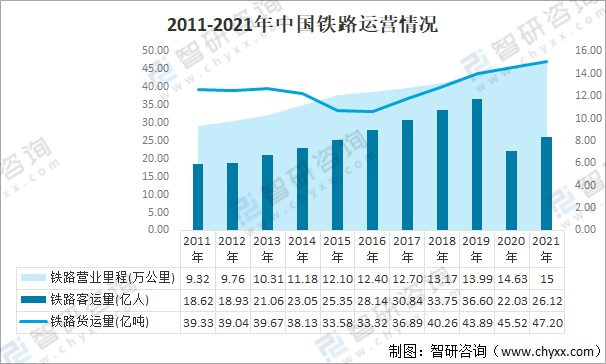

近年来,国家持续加大对铁路行业的投资力度,不断推进该行业现代化进程,铁路行业得到了快速的发展。截止2021年年底,中国铁路营业历程超15万公里,客运量为26.12亿人,货运量为47.20亿吨。

2011-2021年中国铁路运营情况

资料来源:国家统计局、智研咨询整理

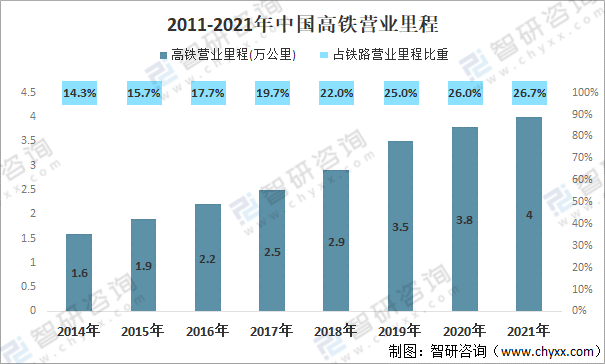

在铁路交通快速发展的进程下,随着技术的完善及政策的推动,高速铁路作为其中的重要部分,也得到了迅猛的发展。从2008年8月1日第一条高铁开通,到“四纵四横”高铁主骨架的建成,再到现在“八纵八横”主通道的如期推进,高速铁路连接着全国28个省份,中国已逐步成为“高铁社会”。截止2021年年底,中国高铁营业里程超4万公里,占铁路营业历程的26.7%,较2014年提升了12.4个百分点。

2011-2021年中国高铁营业里程

资料来源:国家统计局、智研咨询整理

中国动车保有量不断增加,为高铁刹车片提供了广阔的市场;根据国家铁路局数据:2020年中国共有3918组动车,31340辆动车,较上年新增加动车2021辆。

2013-2020年中国动车保有量

资料来源:国家铁路局、智研咨询整理

三、市场需求

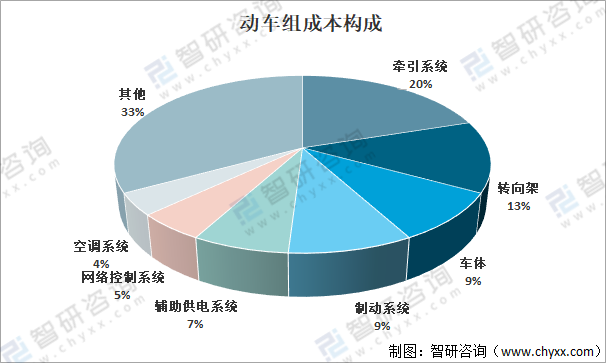

高铁装备制造技术复杂,具体有九大关键技术,制动系统是其中之一。高铁国产化的九大关键技术分别为:车组集成、车体、转向架、牵引变压器、主变流器、牵引电机、牵引传动控制系统、列车控制网络系统和制动系统,其中制动系统成本占比9%左右。经过长久的科研攻关,目前大部分技术均实现了国产化,仅在受电弓和制动系统国产化率较低。

动车组成本构成

资料来源:公开资料整理

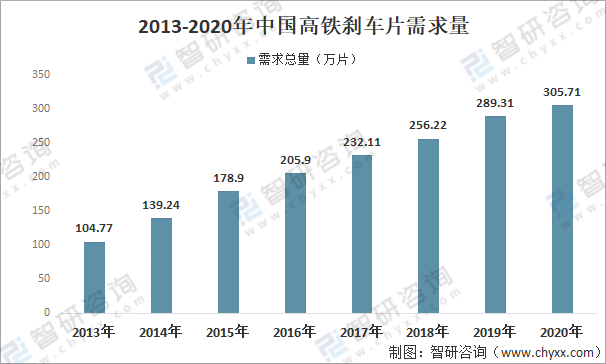

从市场需求量来看,高铁刹车片是短周期耗材,一列动车组一年需更换刹车片约4次,每辆动车组需求数量约为24片。依此计算2020年我国高铁刹车片需求总量达到305.71万片,较2019年同比增长5.7%,受疫情影响,由于许多高铁停运,因此中国高铁刹车片需求量增速放缓。

2013-2020年中国高铁刹车片需求量

资料来源:智研咨询整理

其中更换需求量达300.86万片,占总需求量的98.4%;新增配套需求量为4.85万片,占总需求量的1.6%。

2013-2020年中国高铁刹车片需求量分布

资料来源:智研咨询整理

四、市场规模

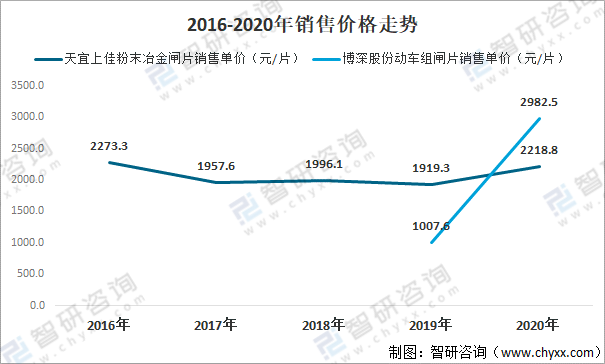

随着中国企业打破高铁刹车片行业技术壁垒后,价格不断下降,相较于国外企业价格,中国本土企业价格更具有优势,以天宜上佳、博深股份为例,2020年天宜上佳粉末冶金闸片销售单价为2218.8元/片,博深股份动车组闸片销售单价为2982.5元/片。

2016-2020年销售价格走势

资料来源:公司年报、智研咨询整理

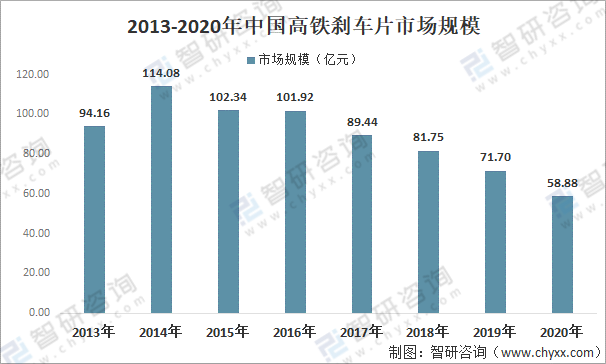

在价格不断下降的情况下,中国高铁刹车片行业市场规模也呈下降走势,数据显示,2020年我国高铁刹车片市场规模约58.88亿元,较2019年同比下降17.9%。

2013-2020年中国高铁刹车片市场规模

资料来源:智研咨询整理

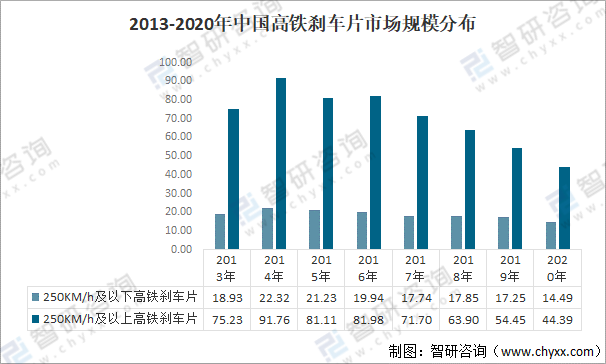

其中,250KM/h及以下高铁用刹车片规模14.49亿元;300KM/h及以上高铁用刹车片规模44.39亿元。

2013-2020年中国高铁刹车片市场规模分布

资料来源:智研咨询整理

五、企业格局

目前中国高铁刹车片行业内的企业主要有北京天宜上佳高新材料股份有限公司、德国克诺尔集团在中国的全资子公司克诺尔车辆设备(苏州)有限公司、中车戚墅堰机车车辆工艺研究所有限公司、北京浦然轨道交通科技有限公司、北京瑞斯福高新科技股份有限公司以及博深股份有限公司等。中国高铁刹车片行业产量仍以外资品牌为主,2020年占比达82%。

2020年中国高铁刹车片行业产量分布

资料来源:智研咨询整理

虽然近些年,中国本土企业发展不断提速,但市场仍被国外企业占据主导地位,国产替代空间大,2020年,天宜上佳市场份额为6.86%,博深股份市场份额为1.17%。预计未来,随着中国企业研发的进步,在国内市场中,份额将持续扩大,同时随着“一带一路”项目的深入可进军海外市场。

2020年中国高铁刹车片行业格局

资料来源:智研咨询整理

六、专利情况

高铁刹车片是轨道交通车辆的核心关键零部件,其状态直接关系到制动系统的正常运转和动车组的安全运营。因此,拟进入该行业的企业需要经过较长时间的审核、验证。供应商生产的高铁刹车片需要取得CRCC核发的《铁路产品认证证书》后,方有资格向整车制造企业、系统集成商和各铁路局供货。认证通过后,供应商获证后,在证书有效期内每年至少进行一次监督检查,并根据产品特性增加监督检查频次,准入条件较为严格。

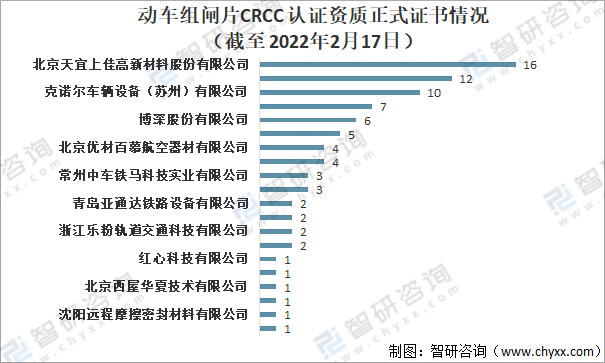

截止2022年2月中旬,共有88个动车组闸片CRCC认证资质正式证书,其中北京天宜上佳高新材料股份有限公司以16个证书居全国首位,其次北京浦然轨道交通科技股份有限公司、克诺尔车辆设备(苏州)有限公司分别为12个、10个。

动车组闸片CRCC认证资质正式证书情况(截至2022年2月17日)

资料来源:CRCC、智研咨询整理

2021年重点企业部分相关专利情况

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国高铁刹车片行业市场调查及未来前景预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高铁刹车片行业市场调查及未来前景预测报告

《2026-2032年中国高铁刹车片行业市场调查及未来前景预测报告》共十二章,包含2021-2025年中国铁路业的发展现状分析,2026-2032年中国高铁刹车片行业投资与发展前景分析,2026-2032年中国高铁刹车片产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国高铁刹车片行业全景速览:高铁车辆数量逐年增加,从而推动了行业市场需求[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国高铁刹车片行业概况:需求不断增加,国产化替代加快[图]](http://img.chyxx.com/2021/01/20210117141846.png?x-oss-process=style/w320)