一、发展现状

动漫游戏产业顾名思义,即为动画(Animation)、漫画(Comic)、游戏(Game)三者的统称,因此也有取三者英文首字母称其为ACG产业。动漫游戏产业涵盖了狭义的动漫产业,等于广义的动漫产业。”动漫游戏产业“的提法相比之下更注重动漫与游戏三者的联动关系。因其具有低能耗、低污染、高产业价值、多就业机会等特点与优势,被誉为21世纪的朝阳产业。游戏大致可分为两种:网络游戏与机台游戏,多是以同名动漫为原型而制作的游戏,但也有一些纯粹以动漫人物与类似动漫的情节为主板,日益风靡人们的生活。

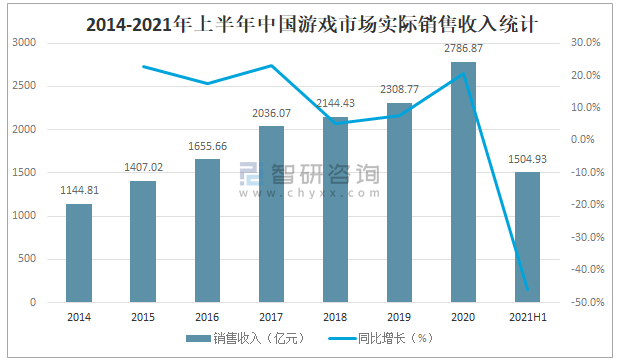

2020年新冠疫情对中国动漫游戏产业产生深刻影响,一方面,动漫线下会展被迫暂停,线上新番不断延期;另一方面,网络游戏轻松躺赢,用户增量与在线消费触及新高。疫情之下的“宅经济"蓬勃发展,“宅消费"乘势而起,2020年游戏产业不仅稳中向好,且增收显著,成为“宅经济"的一抹亮色。2020年中国游戏市场实际销售收入达2786.87亿元,较2019年增加了478.10亿元,同比增长20.7%,2021年上半年中国游戏市场实际销售收入已完成1504.93亿元。在连续两年增长放缓后回归高位增速。产业规模扩大与高速增长不仅为全年行业的高营收奠定基础,也凸显网络游戏在满足人们娱乐消费需求方面的优势和潜力。

2014-2021年上半年中国游戏市场实际销售收入统计

资料来源:中国音数协游戏工委、智研咨询整理

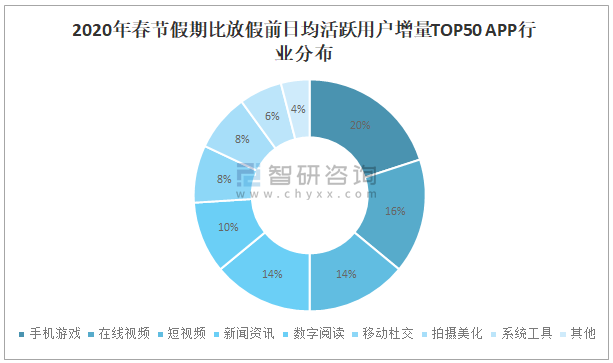

智研咨询发布的《2021-2027年中国动漫游戏行业市场发展前景及投资规模预测报告》数据显示:春节期间移动互联网用户流量创历史新高,用户在线游戏时长相较疫情前有明显提升。在日均活跃用户增量TOP50APP中,手机游戏占比最高,达20%。

2020年春节假期比放假前日均活跃用户增量TOP50APP行业分布

资料来源:媒至酷、智研咨询整理

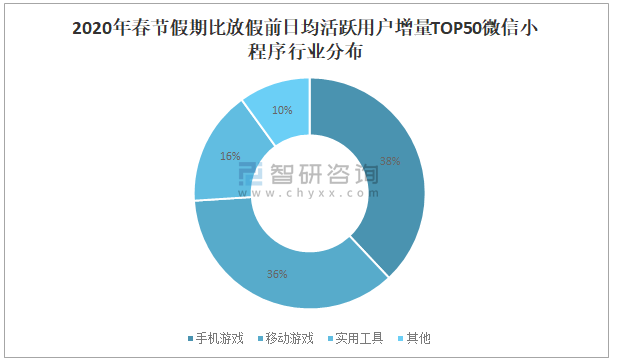

在微信小程序行业分布中,手机游戏占比最高,达38%。由于线下消费受限,用户转向线上娱乐消费,而手机游戏作为最受欢迎的线上娱乐方式之一,疫情期间在线消费增长迅速,充值流水持续走高,带动游戏市场逆势增长。

2020年春节假期比放假前日均活跃用户增量TOP50微信小程序行业分布

资料来源:媒至酷、智研咨询整理

随着我国游戏市场持续扩张,新产品层出不穷,吸引用户不断进入,游戏用户规模呈逐年上升趋势。从2014年开始我国游戏用户规模增长速度骤降,进入存量阶段。2020年新冠疫情期间,民众自觉隔离在家,受用户娱乐时间增多与娱乐参与意愿增强因素影响,我国游戏用户规模增至664.79百万人,相较2019年增加了23.71百万人,同比增长3.7%,2021年上半年中国游戏用户规模已达666.57百万人。

2014-2021年上半年中国游戏用户规模统计

资料来源:中国音数协游戏工委、智研咨询整理

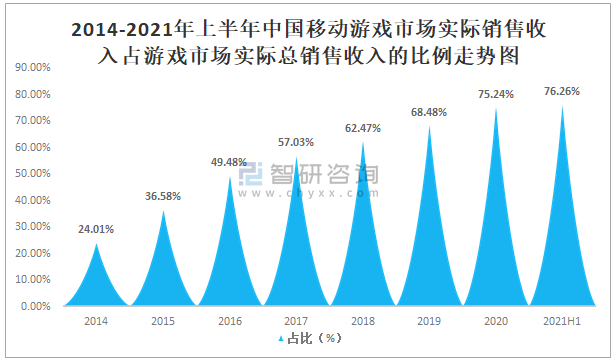

在网络游戏细分市场,移动游戏市场仍占据主要地位,自2017年起中国移动游戏市场实际销售收入长期占据游戏市场实际总销售收入五成以上的比例,且逐年攀升,2021年上半年中国移动游戏市场实际销售收入占游戏市场实际总销售收入的76.26%,较2014年的24.01%增长了52.25%。移动游戏市场继续走产品精品化路线,游戏类型丰富,用户选择更为多样。《王者荣耀》《绝地求生》等多个爆款游戏产品带动移动游戏市场销售收入持续增长,未来发展空间广阔。其中角色扮演类,卡牌类以及策略类游戏最受用户欢迎,流水份额最大。

2014-2021年上半年中国移动游戏市场实际销售收入占游戏市场实际总销售收入的比例走势图

资料来源:中国音数协游戏工委、智研咨询整理

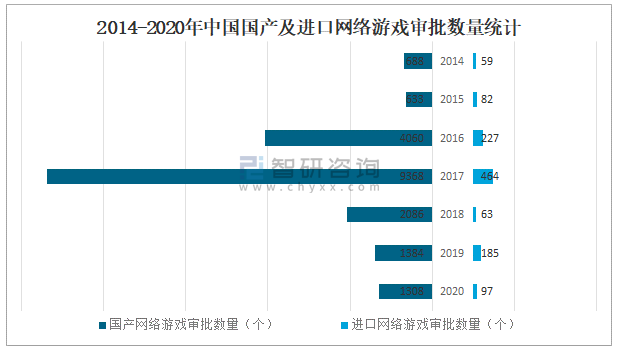

2020年我国高品质国漫有序推出,原创精品游戏陆续上线。动漫行业在产业融合、宣传推广、税收优惠,资金扶持等方面都受益于政策支持,迎来利好,发展迅速,在弘扬正能量的同时深刻践行主流价值观导向,文化价值进-步提升。与此同时,为改善未成年人成长的网络环境,2020年《未成年人保护法》修订及《网络游戏适龄提示》等标准规范相继出炉,不仅对未成年人沉迷网游做出管制规定,同时要求网络服务提供商设置未成年人网络服务管理功能,对未成年人保护提出更高要求。此外,不少游戏上市公司逐步落实网络游戏版权保护,游戏运营管理日趋规范。2016与2017年是我国游戏产品数量爆发增长的两年,不论是国产还是进口游戏,审批数量均在2017年达到顶峰。随着近年来游戏行业监管力度加大,从2018年开始国产与进口网络游戏审批数量骤降,游戏版号审批进一步收紧。2020年通过审批的国产网络游戏数量为1308个,较2019年减少72个,总体较为稳定。通过审批的进口网络游戏数量为97个,较2019年减少88个,降幅达48%,审批愈发严格。

2014-2020年中国国产及进口网络游戏审批数量统计

资料来源:国家新闻出版广电总局、智研咨询整理

二、重点上市企业对比分析

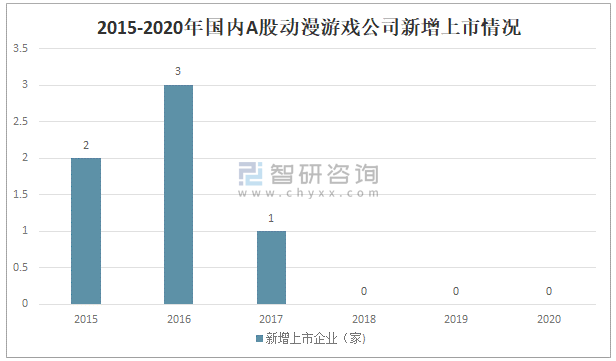

随着行业监管趋严、IPO审核收紧,以及受A股市场审批严格、上市周期较长等因素,自2017年吉比特在A股主板上市之后,近三年没有新增动游戏公司上市。2020年米哈游主动撤回A股IPO申请。从整体趋势看,虽然2020年动漫游戏市场销售收入有所提升,但增速放缓,存量时代仍在继续。未来动漫游戏公司若想通过A股进入,上市公司行列,还需面临更多挑战。

2015-2020年国内A股动漫游戏公司新增上市情况

资料来源:媒至酷、智研咨询整理

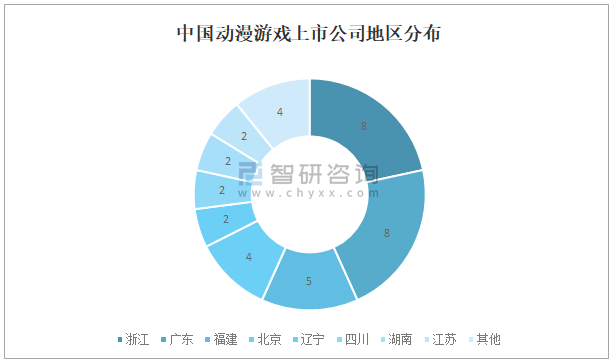

因业务调整与经营变更,2020年动漫游戏上市公司样本数量剔除两家,分别为东方网络和聚力文化样本,总数为37家。从空间分布来看,我国动漫游戏上市公司集中分布在东南沿海地区,其中浙江省与广东省的公司数量最多,均为8家:福建省有5家,北京市有4家,在地域上星现集中化趋势。

中国动漫游戏上市公司地区分布

资料来源:媒至酷、智研咨询整理

在37家样本动漫游戏上市公司中,选取20家企业进行重点对比分析,包括昆仑万维、三七互娱、吉比特、世纪华通、巨人网络、完美世界、盛讯达、电魂网络、ST天润、宝通科技、掌趣科技、神州泰岳、冰川网络、恺英网络、天神娱乐、凯撒文化、顺网科技、盛天网络、大晟文化和富春股份。

20家动漫游戏上市企业基本情况对比

资料来源:企业官网、智研咨询整理

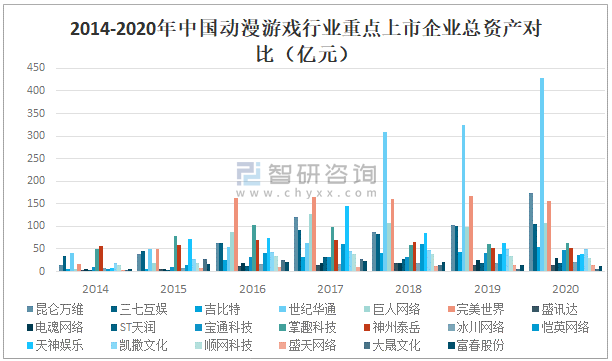

从总资产来看,2020年昆仑万维、三七互娱、吉比特、世纪华通、巨人网络、盛讯达、电魂网络、宝通科技、掌趣科技、冰川网络和凯撒文化总资产均保持增长趋势,其中世纪华通增幅最为明显,2020年世纪华通总资产达427.5亿元,较2019年增加了103.9亿元。而2020年ST天润、神州泰岳、恺英网络、天神娱乐、顺网科技、盛天网络、大晟文化、富春股份和完美世界总资产呈下滑趋势,其中天神娱乐下滑最为明显,2020年天神娱乐总资产为38.05亿元,较2019年减少了25.53亿元。2020年世纪华通总资产明显高于昆仑万维、完美世界、巨人网络、三七互娱、掌趣科技、吉比特、神州泰岳、凯撒文化、宝通科技、天神娱乐、恺英网络、电魂网络、顺网科技、冰川网络、ST天润、盛天网络、盛讯达、富春股份和大晟文化。

2014-2020年中国动漫游戏行业重点上市企业总资产对比(亿元)

资料来源:企业年报、智研咨询整理

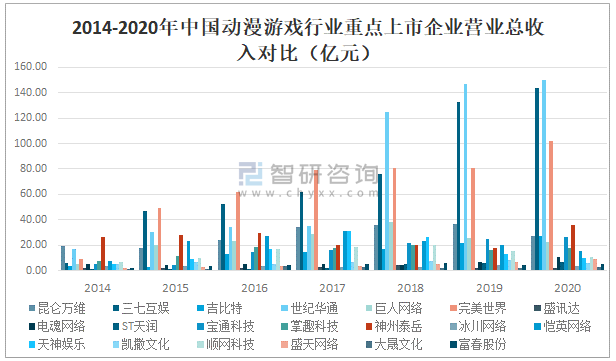

从营收情况来看,2020年三七互娱、吉比特、世纪华通、完美世界、电魂网络、ST天润、宝通科技、掌趣科技、神州泰岳、盛天网络、大晟文化和富春股份营业总收入均保持增长趋势,其中完美世界增幅最为明显,2020年完美世界营业总收入达102.20亿元,较2019年增加了21.81亿元。而2020年昆仑万维、巨人网络、盛讯达、冰川网络、恺英网络、天神娱乐、凯撒文化和顺网科技营业总收入均出现不同程度的下滑,其中昆仑万维降幅最为明显,2020年昆仑万维营业总收入为27.40亿元,较2019年减少了9.48亿元。2020年世纪华通营业总收入高于三七互娱、完美世界、神州泰岳、吉比特、昆仑万维、宝通科技、巨人网络、掌趣科技、恺英网络、顺网科技、电魂网络、天神娱乐、盛天网络、ST天润、凯撒文化、富春股份、冰川网络、大晟文化和盛讯达。

2014-2020年中国动漫游戏行业重点上市企业营业总收入对比(亿元)

资料来源:企业年报、智研咨询整理

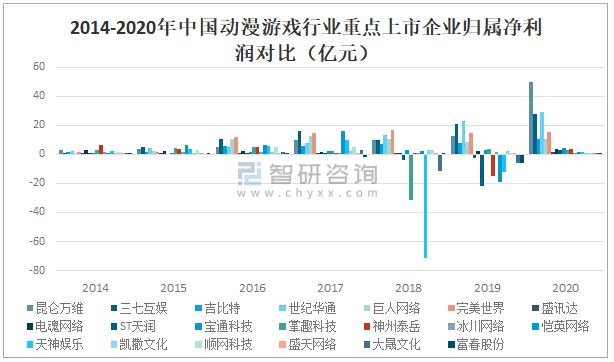

从归属净利润来看,2020年除掌趣科技、凯撒文化、冰川网络外,昆仑万维、三七互娱、吉比特、世纪华通、巨人网络、完美世界、盛讯达、电魂网络、ST天润、宝通科技、神州泰岳、恺英网络、天神娱乐、顺网科技、盛天网络、大晟文化和富春股份归属净利润均保持增长趋势,其中昆仑万维增幅最为明显,2020年昆仑万维归属净利润达49.93亿元,较2019年增加了36.98亿元。

2014-2020年中国动漫游戏行业重点上市企业归属净利润对比(亿元)

资料来源:企业年报、智研咨询整理

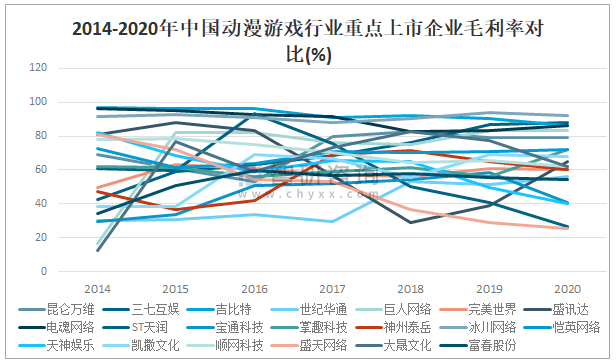

从毛利率来看,2020年三七互娱、世纪华通、巨人网络、盛讯达、电魂网络、掌趣科技和恺英网络毛利率保持增长趋势,其中盛讯达增幅最为明显,2020年盛讯达毛利率达65.03%,较2019年增长了26.23%。而2020年昆仑万维、吉比特、完美世界、ST天润、宝通科技、神州泰岳、冰川网络、天神娱乐、凯撒文化、顺网科技、盛天网络、大晟文化和富春股份毛利率出现不同程度的下滑,其中宝通科技降幅最为明显,2020年宝通科技毛利率为40.83%,较2019年减少了17.81%。

2014-2020年中国动漫游戏行业重点上市企业毛利率对比(%)

资料来源:企业年报、智研咨询整理

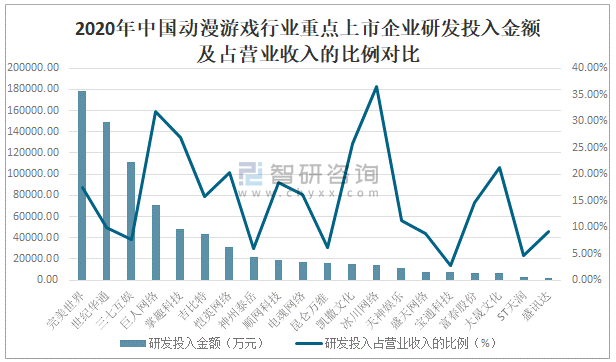

从研发投入来看,2020年完美世界研发投入金额要高于世纪华通、三七互娱、巨人网络、掌趣科技、吉比特、恺英网络、神州泰岳、顺网科技、电魂网络、昆仑万维、凯撒文化、冰川网络、天神娱乐、盛天网络、宝通科技、富春股份、大晟文化、ST天润和盛讯达,2020年完美世界研发投入金额为178309.46万元,占营业收入的17.44%。但冰川网络研发投入金额占营业收入的比例最高,2020年冰川网络研发投入金额为14120.97万元,占营业收入的36.56%。

2020年中国动漫游戏行业重点上市企业研发投入金额及占营业收入的比例对比

资料来源:企业年报、智研咨询整理

从游戏业务收入来看,2020年三七互娱游戏业务收入要高于世纪华通、完美世界、吉比特、神州泰岳、巨人网络、掌趣科技、宝通科技、恺英网络、昆仑万维、电魂网络、凯撒文化、天神娱乐、盛天网络、ST天润、顺网科技、冰川网络、富春股份、大晟文化和盛讯达。2020年三七互娱游戏业务收入完成144亿元;世纪华通完成128.05亿元;完美世界完成92.62亿元。

2020年中国动漫游戏行业重点上市企业游戏业务收入对比(亿元)

资料来源:企业年报、智研咨询整理

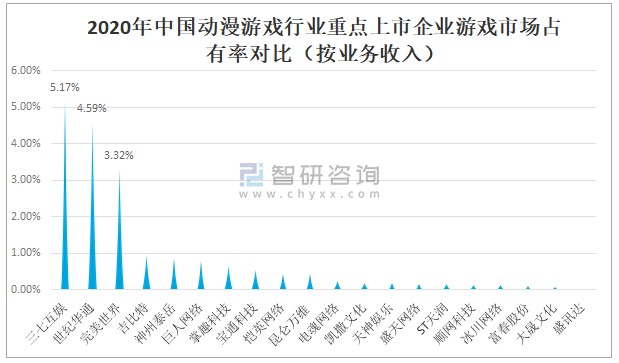

从游戏市场占有率来看,2020年三七互娱游戏市场占有率略高于世纪华通、完美世界、吉比特、神州泰岳、巨人网络、掌趣科技、宝通科技、恺英网络、昆仑万维、电魂网络、凯撒文化、天神娱乐、盛天网络、ST天润、顺网科技、冰川网络、富春股份、大晟文化和盛讯达。

2020年中国动漫游戏行业重点上市企业游戏市场占有率对比(按业务收入)

资料来源:智研咨询整理

三、总结

从企业规模来看,世纪华通排名第一,昆仑万维排名第二,完美世界排名第三。从营收情况来看,世纪华通排名第一,三七互娱排名第二,完美世界排名第三。从盈利能力来看,冰川网络排名第一,三七互娱排名第二,电魂网络排名第三。从研发投入来看,完美世界排名第一,世纪华通排名第二,三七互娱排名第三。从游戏市场占有率来看,三七互娱排名第一,世纪华通排名第二,完美世界排名第三。总体来看,世纪华通、完美世界、三七互娱优势明显。

中国动漫游戏行业重点上市企业主要指标排名

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国动漫游戏行业市场运营态势及发展战略研判报告

《2026-2032年中国动漫游戏行业市场运营态势及发展战略研判报告》共十二章,包含动漫游戏行业应用领域及行业供需分析,影响企业经营的关键趋势,2026-2032年动漫游戏行业投资价值评估分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询