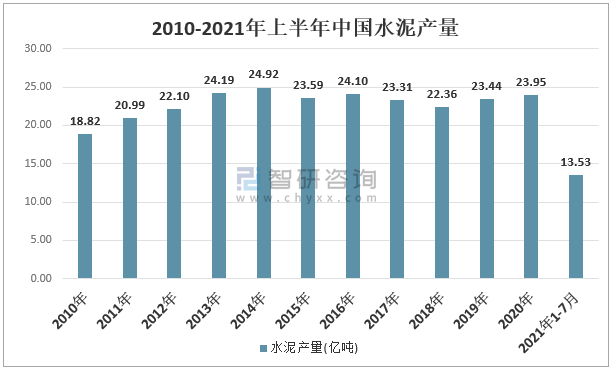

一、水泥产量

水泥是国民经济建设的基础原材料,广泛应用于国家基础设施建设,包括铁路、公路、机场、港口、水利工程等大型基建项目,以及城市房地产开发和农村民用建筑建设。水泥行业的发展与国家和地区的经济发展及宏观经济周期高度相关,并受固定资产投资尤其是房地产和基建投资拉动。同时,国家施行的调控政策、产业政策和节能减排、环保法规亦对水泥行业产生巨大影响。我国改革开放以来高速发展,创造了巨大的水泥需求,推动水泥行业快速发展。1985年起,我国水泥产量一直位居世界第一,至2014年水泥产量24.92亿吨创下历史峰值。随着我国经济发展方式转型和进入“新常态”,水泥需求平稳并有下降趋势,行业进入产能过剩时代。2016年起,我国开始推进供给侧结构性改革,“去产能”成为水泥行业的持续性特征;同时,错峰限产、行业自律、环境治污、环保督察等措施的持续推行,亦影响市场供需关系改善。

2020年水泥行业经济运行表现为“急下滑、快恢复、趋稳定”的特征。2020年中国水泥产量达到23.95亿吨,保持高位平台期。水泥行业依旧保持了稳健发展态势。

2010-2021年上半年中国水泥产量

资料来源:国家统计局、智研咨询整理

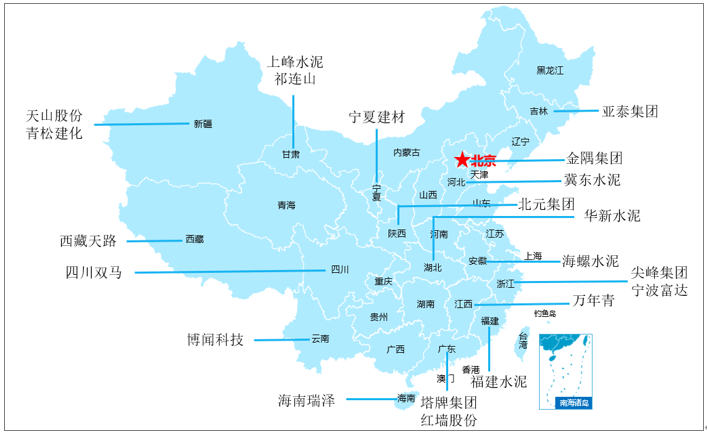

二、水泥行业重点上市企业对比

中国水泥生产企业较多,目前中国水泥行业上市企业主要有冀东水泥(000401)、上峰水泥(000672)、万年青(000789)、天山股份(000877)、四川双马(000935)、塔牌集团(002233)、海南瑞泽(002596)、红墙股份(002809)、西藏天路(600326)、青松建化(600425)、宁夏建材(600449)、海螺水泥(600585)、尖峰集团(600668)、祁连山(600720)、宁波富达(600724)、华新水泥(600801)、福建水泥(600802)、亚泰集团(600881)、博闻科技(600883)、北元集团(601568)、金隅集团(601992)等。

中国水泥行业重点企业

企业名称 | 公司简称 | 公司代码 | 成立时间 |

唐山冀东水泥股份有限公司 | 冀东水泥 | 000401 | 1994年 |

甘肃上峰水泥股份有限公司 | 上峰水泥 | 000672 | 1997年 |

江西万年青水泥股份有限公司 | 万年青 | 000789 | 1997年 |

新疆天山水泥股份有限公司 | 天山股份 | 000877 | 1998年 |

四川双马水泥股份有限公司 | 四川双马 | 000935 | 1998年 |

广东塔牌集团股份有限公司 | 塔牌集团 | 002233 | 1995年 |

海南瑞泽新型建材股份有限公司 | 海南瑞泽 | 002596 | 2002年 |

广东红墙新材料股份有限公司 | 红墙股份 | 002809 | 2005年 |

西藏天路股份有限公司 | 西藏天路 | 600326 | 1999年 |

新疆青松建材化工(集团)股份有限公司 | 青松建化 | 600425 | 2000年 |

宁夏建材集团股份有限公司 | 宁夏建材 | 600449 | 1998年 |

安徽海螺水泥股份有限公司 | 海螺水泥 | 600585 | 1997年 |

浙江尖峰集团股份有限公司 | 尖峰集团 | 600668 | 1989年 |

甘肃祁连山水泥集团股份有限公司 | 祁连山 | 600720 | 1996年 |

宁波富达股份有限公司 | 宁波富达 | 600724 | 1993年 |

华新水泥股份有限公司 | 华新水泥 | 600801 | 1993年 |

福建水泥股份有限公司 | 福建水泥 | 600802 | 1993年 |

吉林亚泰(集团)股份有限公司 | 亚泰集团 | 600881 | 1993年 |

云南博闻科技实业股份有限公司 | 博闻科技 | 600883 | 1990年 |

陕西北元化工集团股份有限公司 | 北元集团 | 601568 | 2003年 |

北京金隅集团股份有限公司 | 金隅集团 | 601992 | 2005年 |

资料来源:智研咨询整理

从地区分布来看,21家企业主要分布在河北、甘肃、江西、新疆、四川、广东、海南、西藏、宁夏、安徽、浙江、湖北、福建、吉林、云南、陕西、北京等地区,其中浙江、广东、新疆、甘肃各有两家。

中国水泥行业重点企业分布

资料来源:智研咨询整理

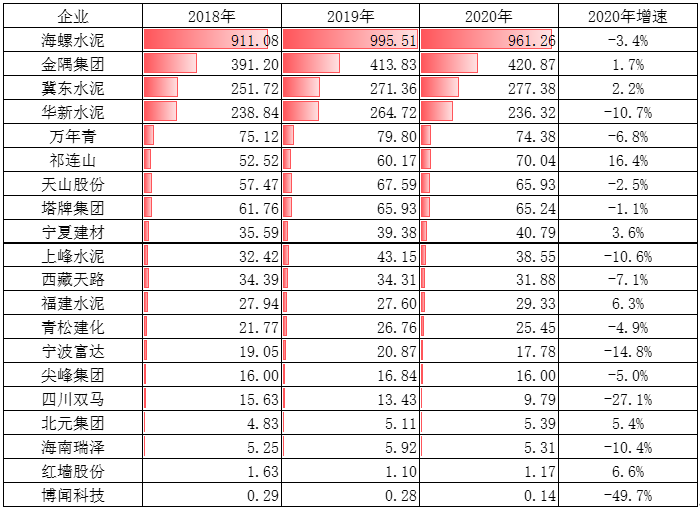

智研咨询发布的《2021-2027年中国水泥行业市场深度分析及投资方向研究报告》数据显示:从2020年水泥业务营业收入来看,20家重点水泥上市企业中,仅有7家企业实现正增长,其中海螺水泥水泥业务营业收入居首位,收入达到961.26亿元,较上年同比下降3.4%;其次为金隅集团,收入为420.87亿元,较上年同比增长1.7%。

2018-2020年中国重点水泥企业水泥业务营业收入(亿元)

资料来源:公司年报、智研咨询整理

从2020年水泥业务毛利率来看,20家企业中,毛利率超过40%的有7家企业,其中北元集团水泥业务毛利率达到54.2%;海螺水泥水泥业务毛利率为47.8%,上峰水泥水泥业务毛利率46.4%,其次是西藏天路、尖峰集团、华新水泥、塔牌集团。

2019-2020年中国重点水泥企业水泥业务毛利率

资料来源:公司年报、智研咨询整理

水泥行业作为我国产能严重过剩行业,国家各部委已出台多项政策法规,要求调整水泥产品结构,优化水泥产能配置。“错峰生产常态化”、“碳达峰”、“限电”等因素依旧对水泥供给压缩和有效化解过剩产能产生明显效应。

截止2020年,安徽海螺水泥股份有限公司水泥产能为3.69亿吨,唐山冀东水泥股份有限公司产能为1.7亿吨,北京金隅集团股份有限公司产能为1.7亿吨,华新水泥股份有限公司产能为1.15亿吨。

截止2020年中国部分企业水泥产能

资料来源:公司年报、智研咨询整理

从2020年水泥产量来看,冀东水泥水泥产量为9461万吨,较上年同比增长12.4%;华新水泥产量为7229万吨,较上年同比下降3.6%;万年青水泥产量为2409.6万吨,较上年同比下降0.7%;祁连山水泥产量为2298.5万吨,较上年同比增长7.9%。

2019-2020年中国重点水泥企业水泥产量

资料来源:公司年报、智研咨询整理

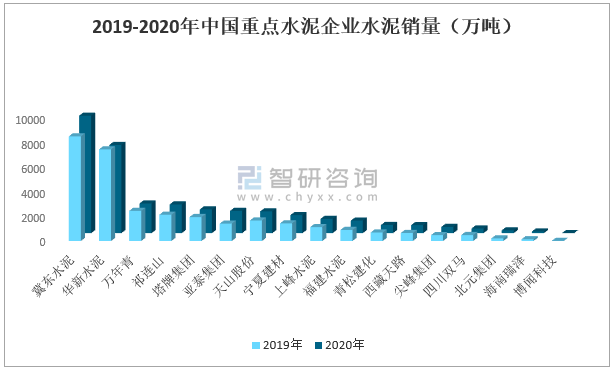

从2020年水泥销量来看,冀东水泥销量为9508万吨,较上年同比增长12.2%;华新水泥销量为7137万吨,较上年同比下降3.8%;万年青销量为2401万吨,较上年同比下降1.6%。祁连山销量为2324.52万吨,较上年同比增长9.2%。

2019-2020年中国重点水泥企业水泥销量(万吨)

资料来源:公司年报、智研咨询整理

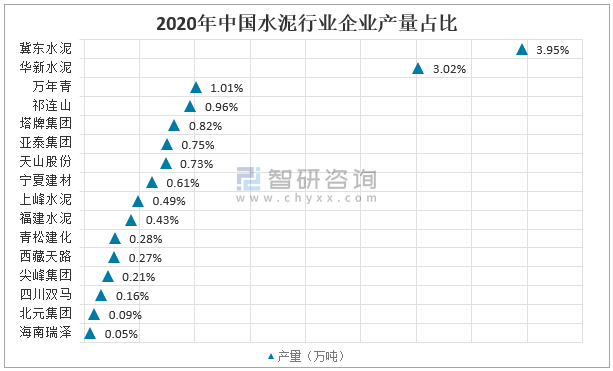

目前中国有几千家水泥生产企业,从产量占比来看,中国水泥行业市场集中度较分散。2020年16家企业中,仅有3家企业产量占比超过1.0%;其中冀东水泥占比3.95%,华新水泥占比3.02%,万年青占比1.01%,祁连山占比0.96%。

2020年中国水泥行业企业产量占比

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询