2017年以后,中国汽车行业进入调整期,汽车产销量均有所下降。2020年中国汽车销量为2531万辆。受新冠疫情影响,美国、日本、德国等发达国家的汽车销量降幅明显。同样,中国的汽车销售也相对滞缓,意味着汽车市场已经接近于饱和状态,市场容量有所下降。但比较而言,2020年中国汽车销量尽管也有下降,但降幅较2019年有所回升。

2015-2020年中国汽车销量及增速

资料来源:中国汽车工业协会、智研咨询整理

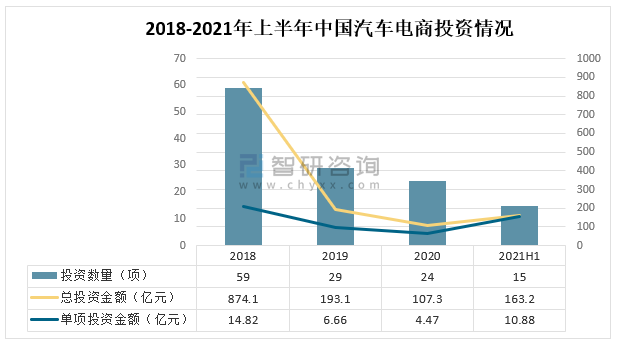

中国汽车保有量高、市场趋于饱和、汽车销售竞争激烈已成为客观问题。但中国的汽车交易服务平台模式,也获得了资本认可,行业单笔投资金额保持上升。以获得C轮融资的卖好车平台为例,平台能够提高信息互通性、提升行业金融渗透率、提供配套物流仓储服务等方式来促进交易,平台转化效果及发展潜力成功吸引了资本的加入。

2018-2021年上半年中国汽车电商投资情况

资料来源:艾媒、智研咨询整理

在政策补贴等驱动下,以及国民经济水平的整体提高下,三四线城市人均消费水平不断提升,购车需求逐步增加。数据显示,2021年1月到6月,下沉市场城市乘用车销售量复合增长率最高,达30.4%。一线、新一线和二线城市分别仅为24.2%、22.9%和25.1%。

2021年1月到6月中国不同线级城市乘用车销售量复合增长率

资料来源:公开资料整理

2021年中国一二线城市有购车计划但尚未购买的人群比中占比为48.7%。明显低于下沉市场有购车计划但尚未购买的人群比例。

2021年中国一二线城市有购车计划但尚未购买的人群比例

资料来源:公开资料整理

2021年中国下沉市场有购车计划但尚未购买的人群比例为54.7%。而同样的人群在一二线城市中仅占比48.7%。下沉市场更高比例的人群有着购车意愿说明了下沉市场是一个潜在的汽车消费人群,下沉市场是一个十分有潜力的汽车消费市场。

2021年上半年中国下沉市场有购车计划但尚未购买的人群比例

资料来源:公开资料整理

50.6%的下沉市场用户选择购买燃油车,仅有35.3%和14.1%的下沉市场用户选择了油电混合车与电动车。而由于挂牌容易,新能源汽车在一二线城市的渗透率相对较高。由于下沉市场的充电设备等相对不充足,新能源类汽车在下沉市场的渗透率相对较低。然而随着新能源汽车下乡活动的推广以及充电桩等基础设施的普及,下沉市场的新能源汽车消费市场潜力将逐渐得到激发,具备较大的增长空间。

2021年上半年中国一二线城市与下沉市场用户购买动力选择占比

资料来源:公开资料整理

下沉市场消费者在同等价位的汽车选购过程中,关注因素前五名分别是安全性(4.28)、性价比(4.09)、汽车动力(4.01)、外观内饰(3.81)、娱乐功能(3.75)。与传统下沉市场不同,当前下沉市场用户购车时,不再单纯关注价格,而是在价格可承受的范围内,更关注汽车的硬件设备(如动力、外观、内饰),以及软性因素(如安全性、娱乐功能)。在未来的下沉汽车销售市场中,车企提升产品的车机互联等娱乐性,或将成为带动下沉市场购车消费发展的新动力。

2021年上半年中国下沉市场消费者购车关注因素重要性分布

注:该研究数据为打分题,1分为最低分,5分为最高分。

资料来源:公开资料整理

智研咨询发布的《2021-2027年中国汽车行业竞争格局分析及投资前景规划报告》数据显示:49.2%的下沉市场用户购车预算为10-20万元,预算为5-10万元的购车人群占比27.1%,预算为30-50万元的购车人群占比7.1%。10-20万元区间的中端汽车更受小镇青年青睐,这反映出下沉市场的消费水平提升,消费者对于车辆耐用性的追求和性价比的平衡。

2021年中上半年中国下沉市场用户购车预算占比

资料来源:智研咨询整理

下沉市场中,中小汽车经销商是重要的销售渠道。在下沉市场汽车销售渠道中,中小汽车经销商占比第二,为47.2%。受限于自身的产品定位及体量,4S店等形式还未能充分进入下沉市场,因此下沉市场的小镇用户,更倾向于通过中小汽车经销商购买产品。同时,下沉市场的人际关系相对亲近,容易通过亲戚、朋友推荐找到可信任的中小汽车经销商,而中小汽车经销商更加灵活、服务更好也更容易促成交易。

2021年中上半年中国下沉市场汽车销售渠道占比

资料来源:公开资料整理

2021年上半年下沉市场44.7%的消费者从社交平台了解信息,37.6%的下沉市场用户了解渠道为亲友推荐。这体现了下沉市场用户购车市场更看重人际间的推荐与口碑,是一个以人际推荐和线下沟通为主体的熟人市场。

2021年中上半年中国下沉市场用户了解购车资讯渠道

资料来源:公开资料整理

2021年中国下沉市场用户最偏爱国产车,计划购买国产车的比例最高,达到46.9%,其次是日系车和德系车,分别为17.1%和14.3%。

2021年上半年中国下沉市场用户购车系别占比

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告

《2026-2032年中国汽车AR-HUD行业市场发展形势及产业趋势研判报告》共十二章,包含汽车AR-HUD投资建议,中国汽车AR-HUD未来发展预测及投资前景分析,对中国汽车AR-HUD投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询