一、全球铸件产量

铸件是用各种铸造方法获得的金属成型物件,即把冶炼好的液态金属,用浇注、压射、吸入或其它浇铸方法注入预先准备好的铸型中,冷却后经打磨等后续加工手段,所得到的具有一定形状,尺寸和性能的物件。

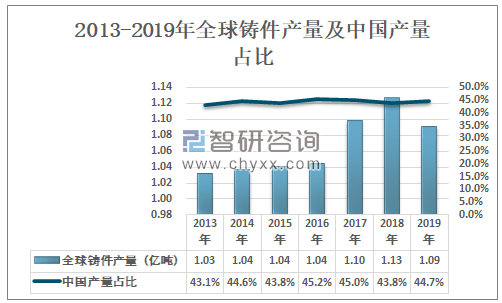

根据美国铸造协会数据:2019年全球铸件产量为1.09亿吨,较2018年的1.13亿吨同比下降3.2%。中国铸件产量占全球总产量比重维持在40%以上,2019年占比44.7%,较2018年提升了0.9%。

2013-2019年全球铸件产量及中国产量占比

资料来源:美国铸造协会、智研咨询整理

2019年全球铸件产量前十地区依次为中国、印度、美国、日本、德国、俄罗斯、墨西哥、韩国、土耳其、巴西,产量分别为4875万吨、1149万吨、1131万吨、528万吨、495万吨、420万吨、286万吨、238万吨、231万吨、229万吨。

2019年全球铸件产量前十地区

资料来源:美国铸造协会、智研咨询整理

二、中国铸件行业发展现状

1.产量

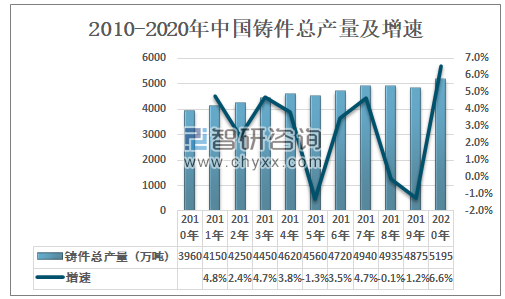

近年来,中国铸造技术的飞速发展,使中国正逐渐从铸造大国向着铸造强国之路迈进。与此同时,各种精密的铸造产品也被广泛应用于各个领域中,大大推动了各个领域的进步与发展,铸造行业更是已经成为推动我国国民经济发展的重要行业。2020年中国铸件产量为5195万吨,较2019年的4875万吨同比增长6.6%。

2010-2020年中国铸件总产量及增速

资料来源:中国铸造协会、智研咨询整理

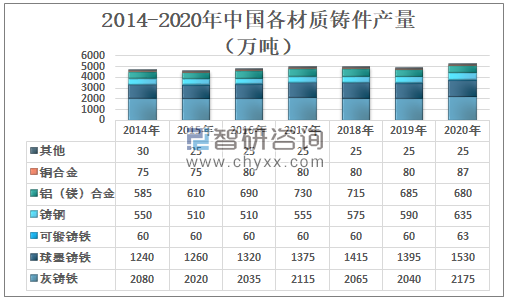

除铝(镁)合金铸件产量下降外,其余材质铸件产量均有所增加,铝(镁)合金铸件产量主要由于乘用车产量下滑、铝制车轮出口大幅下降等因素导致。2020年灰铸铁铸件产量为2175万吨,球墨铸铁产量为1530万吨,铝(镁)合金铸件产量为680万吨。

2014-2020年中国各材质铸件产量(万吨)

资料来源:中国铸造协会、智研咨询整理

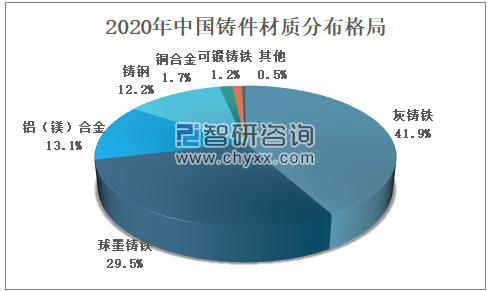

从2020年中国铸件材质分布格局来看,其中灰铸铁占比41.9%,球墨铸铁占比29.5%,铝(镁)合金占比13.1%,铸钢占比12.2%,铜合金占比1.7%。

2020年中国铸件材质分布格局

资料来源:中国铸造协会、智研咨询整理

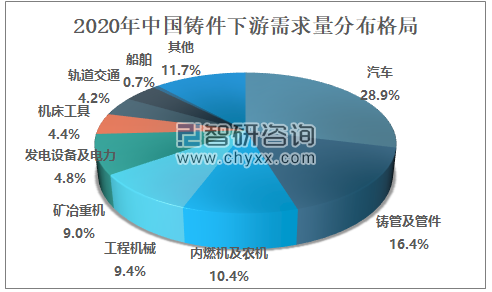

汽车领域仍是中国铸件最大应用领域,2020年汽车领域铸件需求量为1500万吨;其次为铸管及管件领域,铸件需求量为853万吨;内燃机及农机领域铸件需求量为540万吨;工程机械领域铸件需求量为490万吨。

2014-2020年中国铸件下游需求量分布(万吨)

年份 | 汽车 | 内燃机及农机 | 工程机械 | 矿冶重机 | 铸管及管件 | 机床工具 | 轨道交通 | 发电设备及电力 | 船舶 | 其他 |

2014年 | 1260 | 640 | 360 | 530 | 630 | 285 | 240 | 240 | 50 | 385 |

2015年 | 1250 | 635 | 315 | 480 | 695 | 260 | 210 | 240 | 45 | 430 |

2016年 | 1410 | 615 | 330 | 440 | 760 | 250 | 175 | 250 | 40 | 450 |

2017年 | 1510 | 620 | 380 | 450 | 770 | 260 | 200 | 240 | 40 | 470 |

2018年 | 1480 | 545 | 425 | 450 | 825 | 250 | 218 | 215 | 37 | 490 |

2019年 | 1420 | 515 | 440 | 460 | 830 | 225 | 220 | 210 | 35 | 520 |

2020年 | 1500 | 540 | 490 | 470 | 853 | 227 | 220 | 250 | 35 | 610 |

资料来源:中国铸造协会、智研咨询整理

从2020年中国铸件下游需求量分布格局来看,其中汽车领域占比28.9%,铸管及管件领域占比16.4%,内燃机及农机领域占比10.4%,工程机械领域占比9.4%。

2020年中国铸件下游需求量分布格局

资料来源:中国铸造协会、智研咨询整理

2.进出口贸易

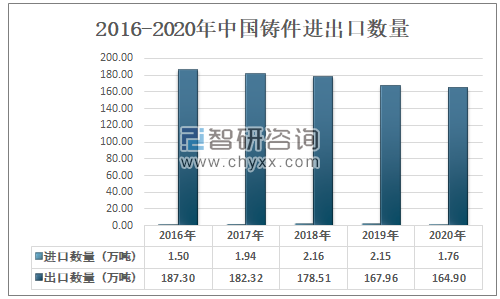

随着中国铸造企业不断努力提升产品质量及技术含量,中国逐渐成为全球最大的铸件出口国之一,2020年中国铸件出口数量为164.90万吨,较2019年下降了3.06万吨;进口数量为1.76万吨,较2019年减少了0.39万吨。

2016-2020年中国铸件进出口数量

资料来源:中国铸造协会、智研咨询整理

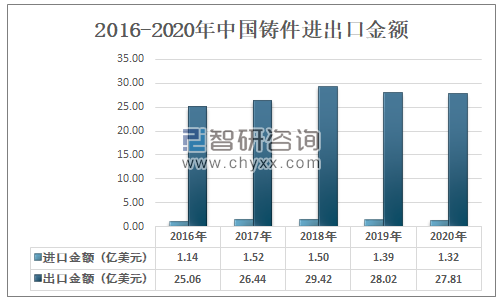

智研咨询发布的《2021-2027年中国铸件产业竞争现状及发展前景预测报告》数据显示:2019年中国铸件进口金额为1.39亿美元,出口金额为28.02亿美元;2020年中国铸件进口金额为1.32亿美元,出口金额为27.81亿美元。

2016-2020年中国铸件进出口金额

资料来源:中国铸造协会、智研咨询整理

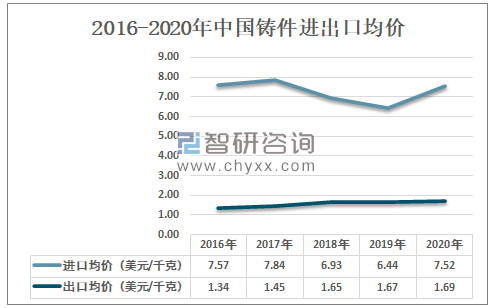

我国铸件进口均价偏高,出口均价较低,但近年来中国铸件出口均价不断上升,2020年中国铸件进口均价为7.52美元/千克,出口均价为1.69美元/千克,差值为5.83美元/千克。

2016-2020年中国铸件进出口均价

资料来源:中国铸造协会、智研咨询整理

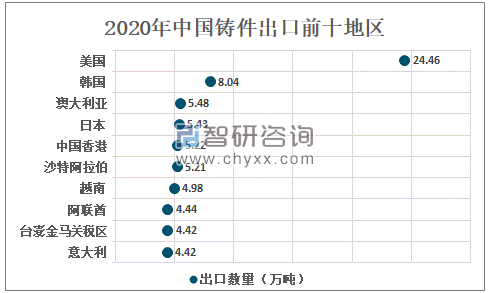

中国铸件主要出口至美国、韩国、澳大利亚等地,2020年中国铸件出口至美国24.46万吨,占总出口数量的14.8%;出口至韩国8.04万吨,占总出口数量的4.9%;出口至澳大利亚5.48万吨,占总出口数量的3.3%。

2020年中国铸件出口前十地区

资料来源:中国铸造协会、智研咨询整理

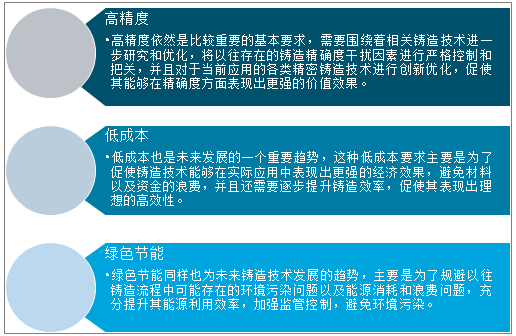

3.发展趋势

未来铸造技术的研发依然会成为社会进步的一个重要组成部分,针对当前铸造技术应用过程中存在的各类问题进行有效纠正,促使其能够取得较为理想的实效性也就显得极为必要,其中较为核心的发展趋势和基本要求需要关注以下几个方面的内容:

发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铸件行业市场现状调查及发展前景研判报告

《2026-2032年中国铸件行业市场现状调查及发展前景研判报告 》共十一章,包含中国铸件行业重点企业核心竞争力分析,2026-2032年中国铸件行业投资机会与风险分析,2026-2032年中国铸件行业发展前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国铸件行业政策、产业链、产量及细分结构、竞争格局及行业发展趋势研判:国内铸件产品质量进一步提高,行业迈上高质量发展新阶段[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国铸件行业产量及下游应用结构分析:中国市场产量进一步扩大,未来将保持稳中向好的发展态势[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中国铸件行业在汽车领域应用分析:铝、镁合金铸件占比将持续提升[图]](http://img.chyxx.com/2021/08/891287MYHD_m.jpg?x-oss-process=style/w320)