家装指室内装饰,是从美化的角度来考虑的,以使室内的空间更美观;广义的家装包括室内空间的装修。随着当下人们生活水平的提高,对家装的要求也越来越高。

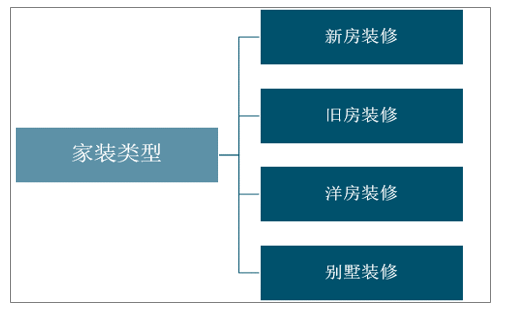

家装类型

资料来源:智研咨询整理

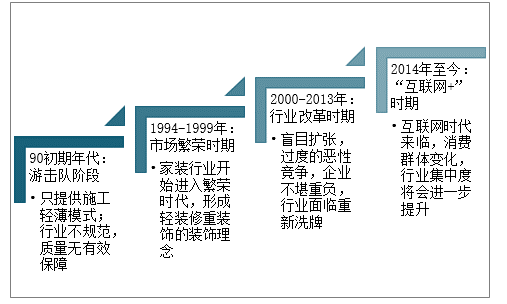

随着互联网家装新技术及资本的进入,家装行业整体发展速度会加快,但是家装的格局短期之间依然很难定下来,因为竞争并没有真正开始,而互联网家装也不一定是家装行业最后的形态。

我国家装行业发展历程

资料来源:智研咨询整理

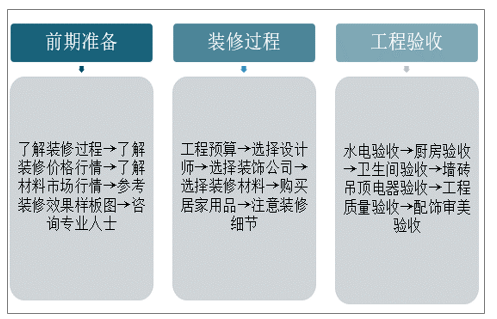

房屋装修是指改善房屋外观及装饰室内布局等行为,分室外内装修和室外装修。在家居装修过程中,合理的房屋装修步骤至关重要,一般房屋装修流程是选择装修公司,签订装修合同;施工,请人或亲自监工;验收房屋,费用结算。

我国家装装修流程

资料来源:智研咨询整理

一、行业发展现状

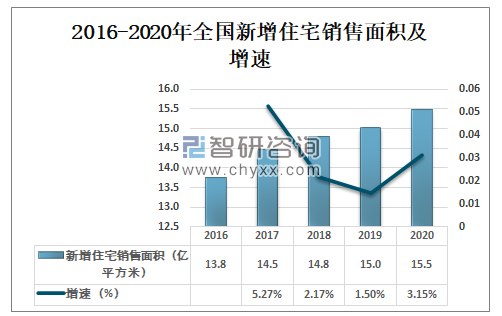

在疫情影响下,2020年楼市整体表现出较强韧性,新建住宅销售面积及销售金额再创历史新高。截至2020年底,中国新建住宅销售面积达15.5亿平方米,较上年增加0.5亿平方米,同比增长3.15%。

2016-2020年全国新增住宅销售面积及增速

资料来源:国家统计局、智研咨询整理

随着城市化进程不断加快,城市发展布局和结构日趋合理,同时面临着城市开发渐趋饱和、土地资源日益稀缺的现状,房地产市场开始从增量时代进入存量时代。截至2020年底,中国城镇存量房达3.46亿套,较上年增加0.08亿套,同比增长2.37%。

2015-2020年中国城镇存量房套数及增速

资料来源:国家统计局、智研咨询整理

经过多年的快速发展,中国家装行业市场环境已经发生改变,家庭装修需求逐年增加。受疫情影响,我国家装行业市场规模略有下滑,截至2020年底,中国家装行业市场规模为2.61万亿元,较上年减少0.13万亿元,同比下降4.74%,预计2021年将实现补偿性增长。

2015-2020年中国家装行业市场规模及增速

资料来源:Fastdata、智研咨询整理

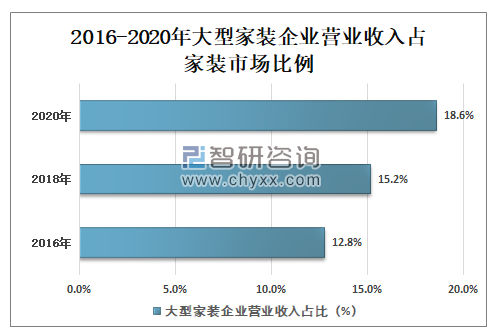

大型家装企业指年营业收入超过1亿元的家装企业,家装行业两极分化逐步显现,大型企业正不断蚕食中小家装企业市场份额。2020年,大型家装企业营业收入占家装市场比例18.6%,较2018年增长3.4个百分点。

2016-2020年大型家装企业营业收入占家装市场比例

资料来源:Fastdata、智研咨询整理

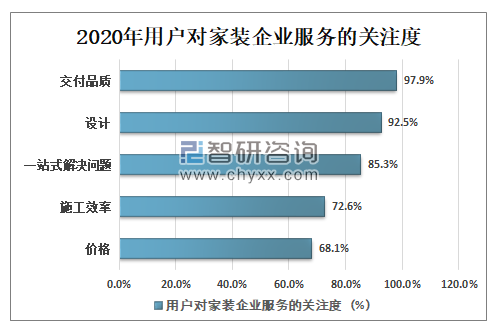

智研咨询发布的《2021-2027年中国家装行业市场全景评估及发展前景展望报告》数据显示:年轻用户更加关注家装企业服务品质及设计注重效率,占比分别是97.9%、92.5%;其次部分用户希望一站式解决家装问题,在自己布置家居时能够方便、省事、省心,占比达到85.3%;其余施工效率、价格占比分别是72.6%、68.1%。

2020年年轻用户对家装企业服务的关注度

资料来源:Fastdata、智研咨询整理

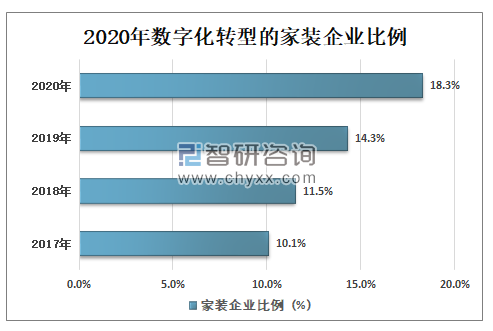

近年来,我国数字化转型的家装企业比例持续提升,线上渠道已经成为家装行业共识。截至2020年底,我国数字化转型的家装企业比例达18.3%,较上年增长4.0个百分点。

2020年数字化转型的家装企业比例

资料来源:Fastdata、智研咨询整理

二、行业发展趋势

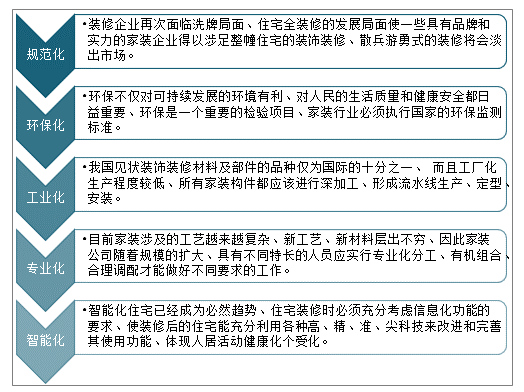

现在人们在生活水平上得到了很大的提高,对于和生活息息相关的家装行业,人们对于家装的要求变得高。随着科技的发展、家装行业的发展方向是集约化、规范化、环保化、工业化、智能化。

我国家装行业发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家装(家庭装饰)行业市场研究分析及发展趋向研判报告

《2026-2032年中国家装(家庭装饰)行业市场研究分析及发展趋向研判报告》共七章,包含家装行业重点省市市场需求分析,中国家装行业领先企业案例分析,中国家装行业前景趋势预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国家装(家庭装饰)行业产业链、发展历程、发展现状、重点企业以及发展趋势研判:规模随着消费者对一站式家装服务需求的增加而不断扩大 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)