摘要:

行业环境:经营成本增加,政策推动行业产业智能化、绿色化转型升级

近年来,中国市面上对所需的水泥、木材等部分原材料供应减少、无法满足市场需求,市面上多种建筑材料价格上涨,导致中国家居家装行业材料采购成本增加。相关政策将建筑智能化、工业化改革列为主要任务,强调了大力发展EPC总承包项目,大力发展装配式建筑,推广绿色建造的建筑业核心发展理念。

行业现状:企业进行业务调整,为消费者提供一站式装修服务

由于中国房地产行业严峻,中国家居家装行业内大部分企业经营因此受到影响,再有相关政策明确提倡市场要为消费者提供全装修的一站式服务,因此,中国大部分家居家装企业积极调整公司服务、经营模式,对产业链进行了整合,使公司拥有了建筑设计施工装修一体化的服务能力。

行业格局:行业竞争激烈,研发投入影响企业发展

中国家居家装行业发展较好企业市场占比不高,行业集中度不高,行业竞争激烈;目前中国家居家装行业内各企业都在根据政策指导和市场变动进行公司产业调整,大力发展EPC大体量业务保证企业盈利,积极布局绿色建筑和智慧城市发展板块,重点发展装配式和智能化装修业务,数据显示中国家居家装企业的研发能力一定程度上决定了企业的盈利能力,企业的业务结构及服务模式一定程度上会影响企业的抗风险能力。

发展趋势:行业竞争进一步加剧,数字化、智能化的装配式全装修成为行业主流

中国居民经济水平的提升会让行业消费者对房屋装修的提高,在相关政策的推动下,未来中国家居家装行业并将向着数字化、智能化的绿色装配式全装修建筑发展。随着中国环保意识增强,行业准入门槛提高,未来中国家居家装市场上企业数量会进一步减少,企业也必将加大对绿色建材制造技术、智能产品制造技术及相关装修技术的研发投入,行业竞争将进一步加剧。

关键词:家居家装行业政策、家居家装行业规模、家居家装行业格局、家居家装行业趋势

一、行业环境:经营成本增加,政策推动行业产业智能化、绿色化转型升级

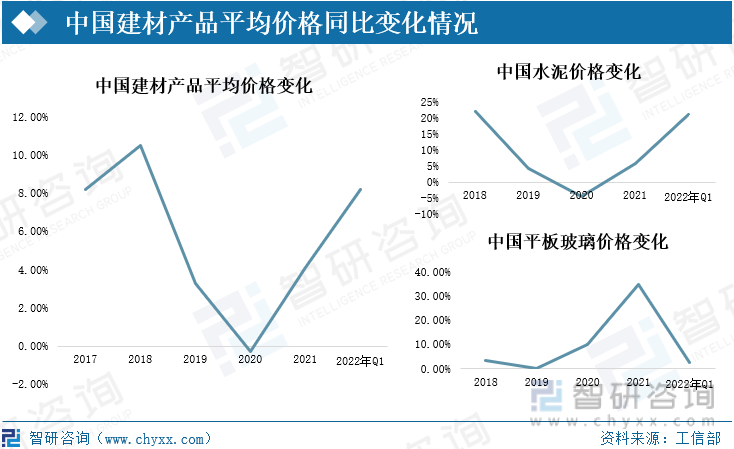

据中国家居家装行业内多家企业成本构成分析,中国家居家装行业经营成本60%左右来自于材料采购、30%左右来自于人工花费、10%左右来自于相关经营项目花费,该行业盈利情况高度决定于行业施工所需产品价格水平。近几年来,中国建筑材料平均价格水平一直在同比上涨,2021年中国建材平均价格再度上升,同比增加4.1%,其中水泥价格水平同比上涨6%,平板玻璃价格同比涨幅达35.1%,中国家居家装行业材料采购花费成本直线增加。2022年第一季度,中国建材产品价格依旧同比上涨,其中平板玻璃加工增速有所减缓,水泥价格增幅达到了20%以上,中国家居家装行业降本增效问题日益凸显。

中国建材产品平均价格同比变化情况

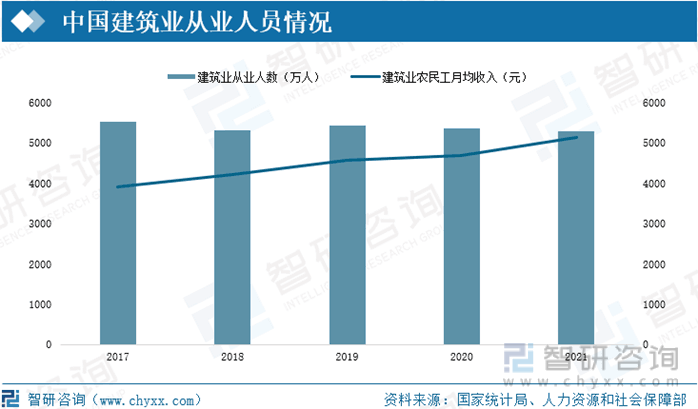

家居家装行业需要通过建筑施工来完成工程项目,是高度依赖人工劳动力的行业,中国该行业从业人员是以农民工主的建筑施工人员。近年来,中国建筑业农民工月均收入情况逐年增加,除2020年受疫情冲击涨幅有所下降以外,中国建筑业农民工月均工资水平增速逐年提高,这对于中国家居家装企业而言,企业经营成本逐年增加,且涨幅越来越高。在施工建材成本及人工成本的双重压力下,中国家居家装企业盈利情况受到严重威胁。

中国建筑业从业人数及农民工工资情况

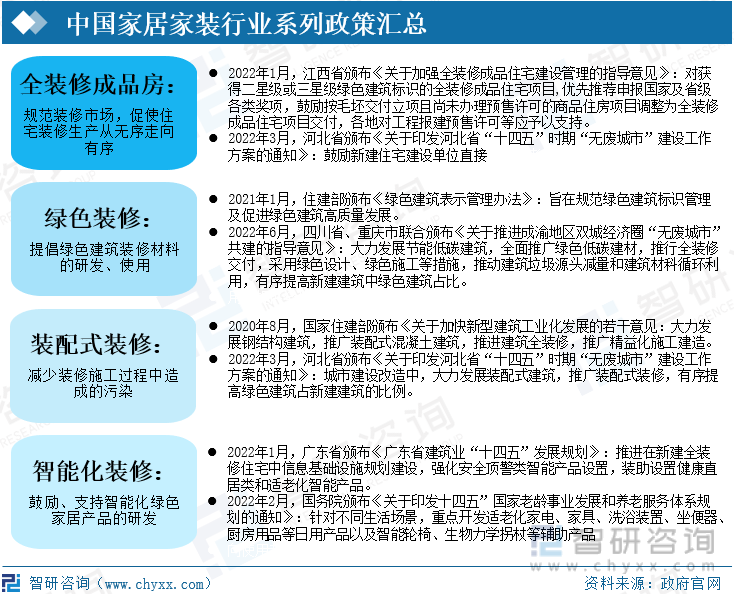

近年来,中国相关部门为家居家装行业发布了一系列的指导、规范文件,提倡为消费者提供全装修成品房,以此规范装修市场,促使住宅装修生产从无序走向有序;促进中国家居家装行业内企业信用体系的建立,加强行业内相关产品、服务价格的监管力度,为消费者创建健康、放心的行业消费环境。为改善环境污染问题,中国有关部门颁布系列政策,提倡绿色建筑装修材料的研发、使用。为达到绿色建筑、装修目的,中国有关部分提倡将传统建筑装修方式中的大量现场作业工作转移到工厂内、再将在加工好的装修配件运到施工现场进行装配安装的装配式装修,有效减少装修施工过程中造成的污染,也能减少行业对建筑施工劳动力的依赖,降低行业内企业经营成本。

中国家居家装行业系列政策汇总

为方便居民生活、提升居民幸福感,中国结合市场发展现状提出要增强高科技技术在家居产品中的应用,为此,有关部门颁布了一系列政策鼓励、支持智能化绿色家居产品的研发。绿色、智能化发展成为中国家居家装行业发展的总体要求。中国政府系列政策将建筑智能化、工业化改革列为主要任务,强调了大力发展EPC总承包项目,大力发展装配式建筑,推广绿色建造的建筑业核心发展理念。同时,地方政府高效出台相应政策积极推广装配式建筑、绿色建筑、保障性住房项目。建筑业的工业化、绿色化改革将提高行业对智能制造、绿色建造的技术要求,保障性住房市场放量为行业提供需求动力的同时,对成本控制、降本增效进一步提出了要求。

二、行业现状:企业进行业务调整,为消费者提供一站式装修服务

中国家居家装行业上游是水泥、木材、塑料、沙土、玻璃、粗钢等基本建筑材料,近年来中国水泥产量保持相对平稳,但由于市场对平板玻璃的需求上升,该材料产量逐年增加,且每年增速都不低。2022年第一季度,中国水泥产量3.87亿吨,同比下降12.1%;平板玻璃产量2.53亿重量箱,同比增长2%;中国建材行业产品整体生产情况小幅回升,但水泥产量大幅下降。家居家装下游是房地产行业。近年来,由于疫情形势影响,中国房地产行业情况低迷且至今仍处于下行态势。2020年,中国房地产行业投资累积增长率一度跌为负值,后来虽逐步回升甚至在2021年初行业投资额大幅增加,但受到疫情反扑、政策调控等因素影响,至2022年4月以来,中国房地产行业投资累积增长率再次跌至负值。近年来,由于中国房地产行业不景气,业内许多项目都未能如期完成,中国房地产行业房屋竣工率持续下跌,导致中国市场房屋装修需求减小,对中国家居家装行业影响巨大。

中国家居家装行业产业链图谱

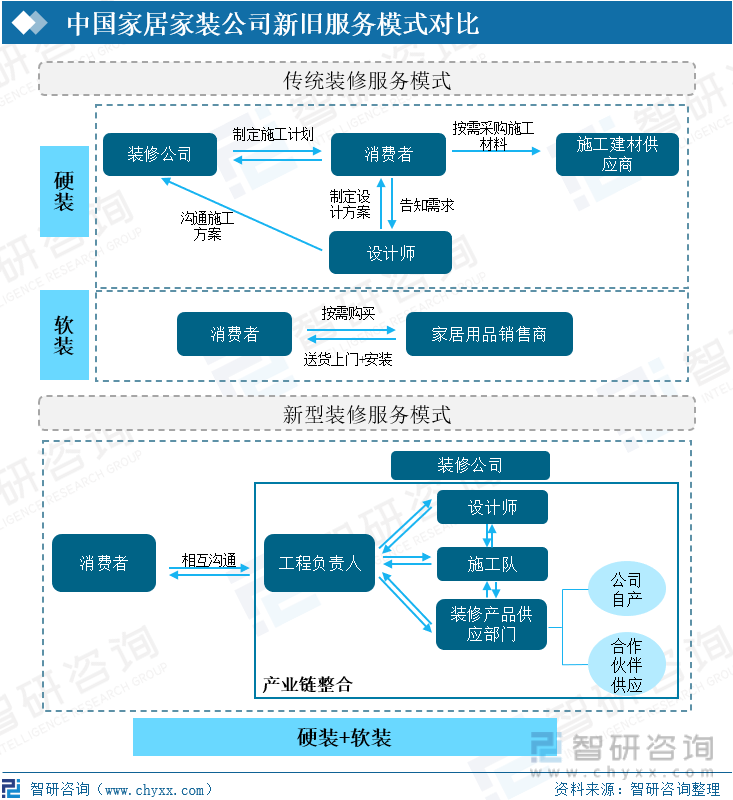

近年来,中国市场消费主体逐渐转变为九零后,中国的九零后消费具有明显的悦己特征、对房屋装修的设计感要求更高、追求智能化绿色装修,且这代人更加注重服务便利程度。终端需求的变化要求中国家居家装企业要更加注重产品研发,传统的装修服务模式已经无法满足消费需求及企业盈利,因此,许多公司在加大相关产品研发力度的同时,调整了企业业务结构,增设建筑、装修设计部门,或加强了与相关设计公司合作,与更多家居产品供应商达成合作,加强企业产业链服务能力,为消费者提供一体化的建筑装修服务。在中国家居家装行业中代表企业中,金螳螂就拥有室内硬装、软装等一体化的综合服务实力;江河集团也拥有一定的装修材料研发、生产能力。

中国家居家装公司新旧服务模式对比

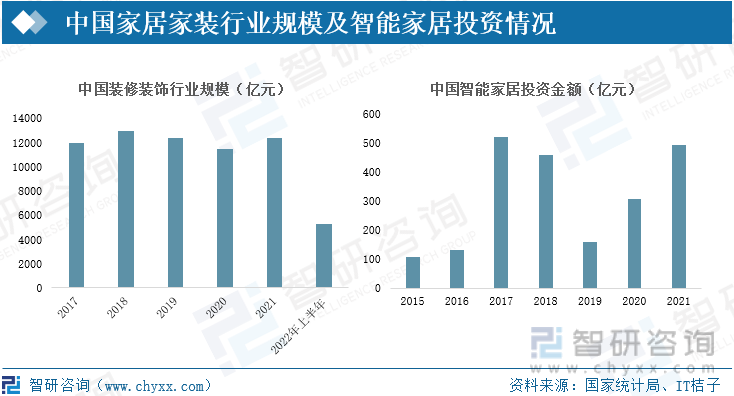

目前中国家居家装行业90%以上的市场都来自于建筑装修装饰业,剩余10%左右来自于家居产品的生产制造、销售。近年来,中国装修装饰行业规模上万亿,除在2020年受疫情冲击有所缩减外,整体呈现出小幅上涨的趋势,自2017年来复合增长0.54%,中国家居家装行业市场需求保持相对平稳。

中国家居家装行业规模及智能家居投资情况

近年来,中国市场对智能家居行业的投资金额持续增加,从每年投资入金额来看,中国市场资本投资趋于理性、逐渐向行业优质企业集中,资本依旧看好中国智能家居行业发展,行业因此充分具备发展动力。中国智能家居行业的发展,给中国家居家装行业发展带来新的机遇、前景。

三、行业格局:行业竞争激烈,研发投入影响企业发展

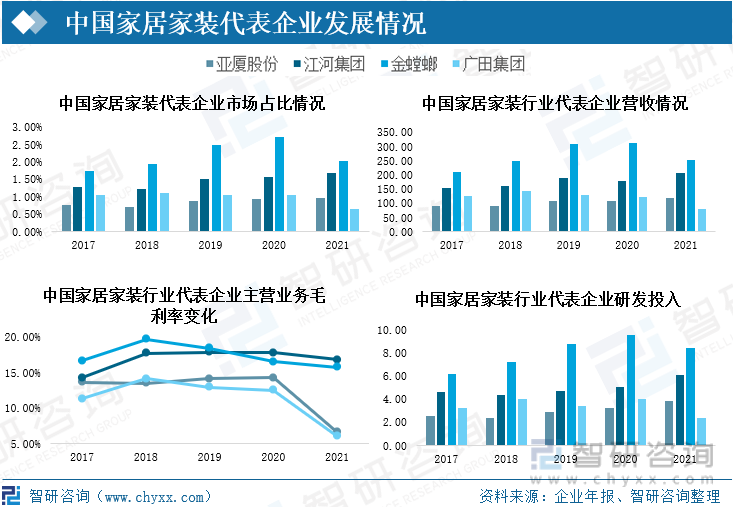

亚厦股份、江河集团、金螳螂和广田集团都属于中国家居家装行业中发展情况较好的企业。近年来,四家企业通过不断发展,到2021年.,亚厦股份、江河集团和金螳螂的企业市场份额占比都有提升,其中金螳螂市场占比最高,但也仅占2%左右,说明中国家居家装行业并不集中,行业竞争激烈。随着中国环保意识增强,行业准入门槛提高,未来中国家居家装市场上企业数量会进一步减少,企业也必将加大对绿色建材制造技术、智能产品制造技术及相关装修技术的研发投入,行业竞争将进一步加剧。

中国家居家装代表企业发展情况

相关报告:智研咨询发布的《2022-2028年中国家装行业市场发展规模及市场前景趋势报告》

目前中国家居家装行业内各企业都在根据政策指导和市场变动进行公司产业调整,大力发展EPC大体量业务保证企业盈利,积极布局绿色建筑和智慧城市发展板块,重点发展装配式和智能化装修业务。因此,近年来,中国家居家装企业相关产品、装修技术的研发投入金额逐年增加。如江河集团就自主研发了R35屋面光伏建筑集成系统,并加速向光伏建筑延伸和转型,虽该公司一定程度上受到房地产行业变动影响,但得益于该企业自身科技实力和及时的产业调整,2021年该企业营收大幅增加,企业盈利能力也为并未曾受大幅影响;金螳螂虽因业务构成情况导致企业在2021年营收下降,但其一体化的服务模式和较强的产品研发能力保持了企业盈利能力。从数据层面上分析,中国家居家装企业的研发能力一定程度上决定了企业的盈利能力,企业的业务结构及服务模式一定程度上会影响企业的抗风险能力。

四、发展趋势:行业竞争进一步加剧,数字化、智能化的装配式全装修成为行业主流

1、数字化、智能化的装配式全装修成为行业主流

在中国中央政府的系列政策中将建筑智能化、工业化改革列为主要任务,强调了大力发展EPC总承包项目,大力发展装配式全装修建筑,推广绿色建造的建筑业核心发展理念;在地方政府出台的相应政策中积极推广装配式、绿色全装修建筑。中国居民经济水平的提升会让行业消费者对房屋装修的提高,在相关政策的推动下,未来中国家居家装行业并将向着数字化、智能化的绿色装配式全装修建筑发展。

2、行业进一步产业升级,企业持续增加相关技术研发投入

相关政策中对建筑业的工业化、绿色化改革有明确要求,这对中国家居家装行业智能制造、绿色建造的技术提出要求,行业并将进行产业升级。为迎合政策、市场,增强行业竞争力及企业盈利能力,中国家居家装企业必将加大对绿色建材制造技术、智能产品制造技术及相关装修技术的研发投入。

3、行业竞争进一步加剧,市场集中度提升

中国政府在《关于进一步释放消费潜力促进消费持续恢复的意见》等一系列政策中明确指出将加大中国家居家装行业的监管力度,促进企业信用体系建立,部分运营不规范的企业将被淘汰。未来中国家居家装行业必将进一步产业升级,在行业发展过程中,企业掌握的相关科学技术成为行业竞争关键,一些技术掌握不够的企业必将出局,行业竞争也将进一步加剧,行业逐渐向头部企业集中。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国家装行业市场全景评估及发展前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国家装行业市场全景评估及发展前景展望报告

《2022-2028年中国家装行业市场全景评估及发展前景展望报告》共七章,包含家装行业重点省市市场需求分析,中国家装行业领先企业案例分析,中国家装行业前景趋势预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国家装(家庭装饰)行业产业链、发展历程、发展现状、重点企业以及发展趋势研判:规模随着消费者对一站式家装服务需求的增加而不断扩大 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)