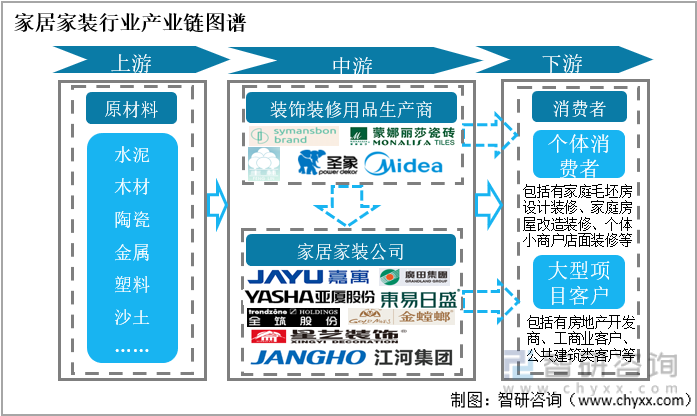

一、行业产业链图谱

随着国家政策及市场需求变化,中国家居家装行业内企业经营模式逐渐由传统的建筑装饰施工模式转变为建筑装饰施工设计一体化服务模式、由传统的工业施工模式逐渐过渡为工业施工+服务的一体化模式。

家居家装行业产业链图谱

资料来源:智研咨询整理

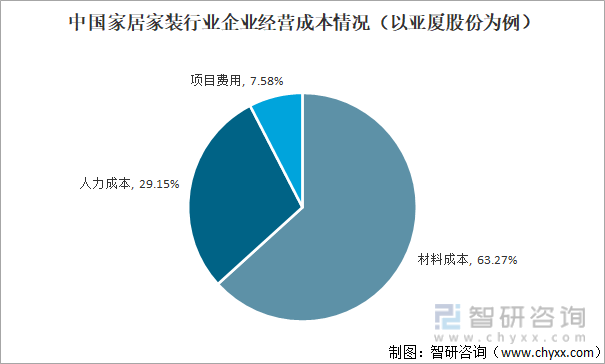

二、行业主要成本消耗情况分析

中国家居家装行业内企业经营成本由材料、人工和各项业务项目花费三个方面构成,其中材料成本占60%左右,人工成本占30%左右,项目费用占10%左右。根据各企业年报,2021年中国家居家装行业各企业经营成本同比皆上涨,增长点都在于原材料进购价格上涨及人工成本上升。

中国家居家装行业企业经营成本情况(以亚厦股份为例)

资料来源:企业年报、智研咨询整理

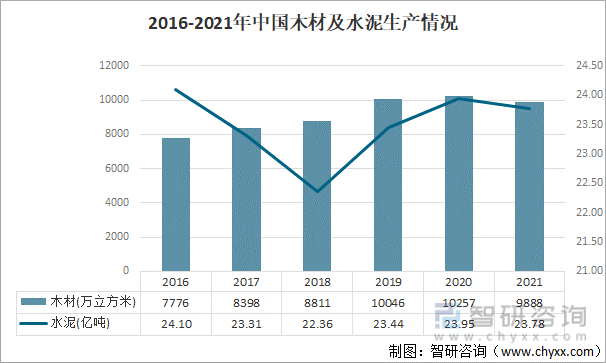

在家居家装行业产业链中,行业上游是各建材产品生产原料供应行业,如木材、石材、金属、塑料等。在装修装饰过程中,对木材、水泥的消耗是较多的。2021年,中国木材产量为9888万立方米,水泥产量为23.78亿吨,同比产量皆减少,分别为3.6%、0.69%,导致市面上木材、水泥供不应求,市场供应价格上涨,使得下游企业原材料进购成本增加。

2016-2021年中国木材及水泥生产情况

资料来源:国家统计局、智研咨询整理

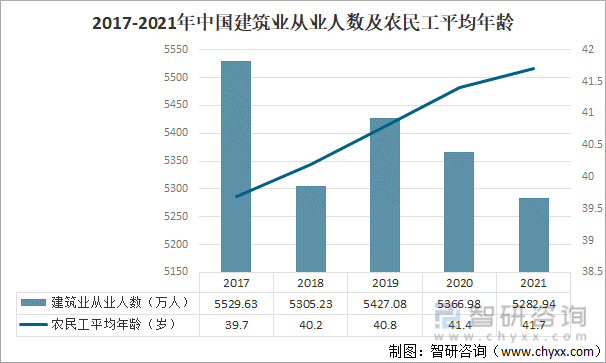

家居家装行业中,企业30%左右的人工经营成本极大一部分都来自于企业在项目施工过程中雇佣施工工人的花费。近年来,中国建筑行业从业人数逐渐减少,且行业施工人员逐渐老龄化,导致中国家居家装行业人工雇佣价格上涨,企业人工成本增加。

2017-2021年中国建筑业从业人数及农民工平均年龄

资料来源:国家统计局、智研咨询整理

三、家居家装行业分析

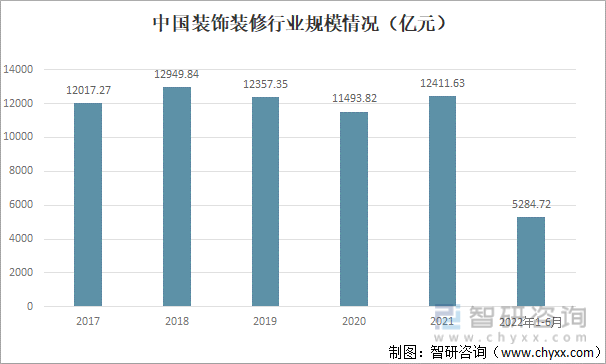

家居家装行业包括装饰装修业和家居产品生产业,据统计,该行业90%以上的市场营收都来自于装饰装修业,意味着建筑的装饰装修是家居家装行业的主要市场。近年来,中国装饰装修行业受疫情冲击影响,行业年产值有所下滑,但2021年又回升至12411.63亿元,自2017年来,行业产值整体平稳上行,复合增长0.54%。近年来,中国家居家装行业虽受疫情影响,但行业整体市场规模稳定增长。

中国装饰装修行业规模情况(亿元)

资料来源:国家统计局、智研咨询整理

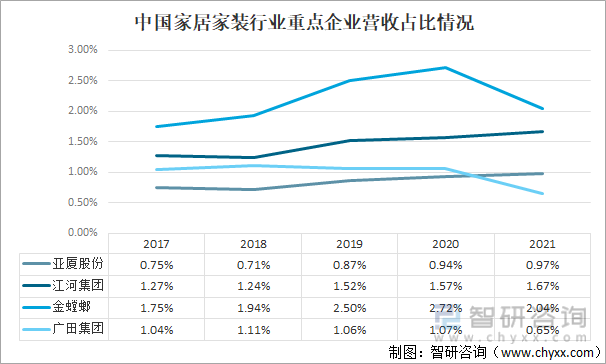

据亚厦股份、江河集团、金螳螂及广田集团四家企业年报数据分别计算出它们的企业营收占整个整个家居家装行业市场的比例情况,可以看出,这四家在行业内有一定竞争实力的企业市场占比情况并不高,近年来虽整体占比有所上升但幅度较小,说明中国整个家居家装行业竞争激烈,且近年来行业竞争加剧。

中国家居家装行业重点企业营收占比情况

资料来源:企业年报、智研咨询整理

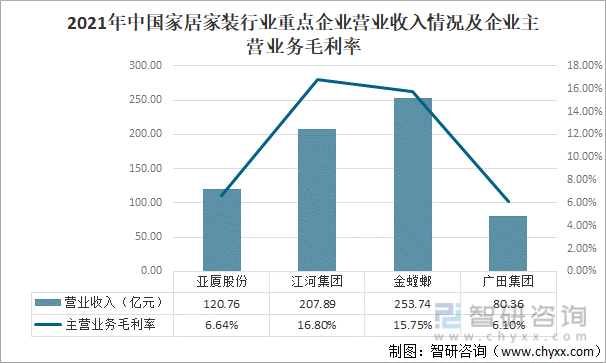

据相关数据看来,近年来在中国家居家装行业中,企业研发投入较多,其企业盈利情况就会较好。近年来由于疫情形势影响,中国房地产行业动荡,导致家居家装行业发展受挑战,为增强企业抗风险能力,行业内不少企业都在进行产业调整,企业进一步产业优化,企业间兼并、重组或加快彼此间战略合作,行业内一些企业管理调整不及时或运行不规范的企业被淘汰,行业内企业数量有所下降,但整体而言,目前中国家居家装行业内竞争依旧非常激励且有进一步加剧态势。

2021年中国家居家装行业重点企业营业收入情况及企业主营业务毛利率

资料来源:企业年报、智研咨询整理

四、行业营销端分析

中国家居家装行业面对的行业消费者大致分为个体消费客户和大型项目消费客户,大型项目消费客户包括房地产商等各种工商业项目客户、公共建筑项目等。中国家居家装行业很多企业营收都来自于公司房地产行业大客户,如金螳螂;但近年来,由于疫情导致的中国房地产行业动荡、相关房地产企业经营发生变动,导致中国家居家装行业企业经营受到影响,如金螳螂由于其大客户恒大地产经营变动导致企业营收下降,而江河集团由于其企业主要以其他工商业项目和公共建筑类项目为主,该企业经营情况相对稳定。

相关报告:智研咨询发布的《2022-2028年中国家装行业市场发展规模及市场前景趋势报告》

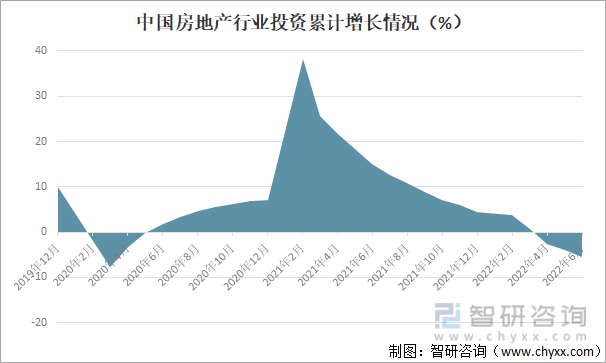

自疫情爆发以来,中国房地产行业因此受到影响,2020年中国房地产行业内投资情况一度呈负增长状态;随着疫情形势的到控制、中国经济形势逐渐缓和,2021年初时中国房地产行业投资情况增加、增速大幅提高。但随着疫情反扑、政策等多重因素影响下,目前中国房地产行业仍处于下行态势,中国人民房地产购买意愿下降,至2022年6月,中国房地产行业投资增长情况再次降为负值。

中国房地产行业投资累计增长情况(%)

资料来源:国家统计局、智研咨询整理

虽然目前中国房地产行业情况不容乐观,中国家居家装行业也受到影响,但中国家居家装市场规模仍然不小,且根据相关政府政策,未来中国家居家装行业必将向着数字化、智能化的绿色家居装修方向发展,科技将成为企业发展动力,因此,中国家居家装行业仍具有不小的发展、竞争空间。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国家装行业市场竞争力分析及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国家装行业市场竞争力分析及发展策略分析报告

《2022-2028年中国家装行业市场竞争力分析及发展策略分析报告》共十五章,包含家装产业用户度分析,2022-2028年家装行业发展趋势及投资风险分析, 观点与结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国家装(家庭装饰)行业产业链、发展历程、发展现状、重点企业以及发展趋势研判:规模随着消费者对一站式家装服务需求的增加而不断扩大 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)