可控硅(Silicon Controlled Rectifier) 简称SCR,是一种大功率电器元件,也称晶闸管。它具有体积小、效率高、寿命长等优点。在自动控制系统中,可作为大功率驱动器件,实现用小功率控件控制大功率设备。它在交直流电机调速系统、调功系统及随动系统中得到了广泛的应用。

晶闸管分类

类别 | 内容 |

按关断、导通及控制方式分类 | 晶闸管按其关断、导通及控制方式可分为普通晶闸管、双向晶闸管、逆导晶闸管、门极关断晶闸管(GTO)、BTG晶闸管、温控晶闸管和光控晶闸管等多种。 |

按引脚和极性分类 | 晶闸管按其引脚和极性可分为二极晶闸管、三极晶闸管和四极晶闸管。 |

按封装形式分类 | 晶闸管按其封装形式可分为金属封装晶闸管、塑封晶闸管和陶瓷封装晶闸管三种类型。其中,金属封装晶闸管又分为螺栓形、平板形、圆壳形等多种;塑封晶闸管又分为带散热片型和不带散热片型两种。 |

按电流容量分类 | 晶闸管按电流容量可分为大功率晶闸管、中功率晶闸管和小功率晶闸管三种。通常,大功率晶闸管多采用金属壳封装,而中、小功率晶闸管则多采用塑封或陶瓷封装。 |

按关断速度分类 | 晶闸管按其关断速度可分为普通晶闸管和高频(快速)晶闸管。 |

资料来源:智研咨询整理

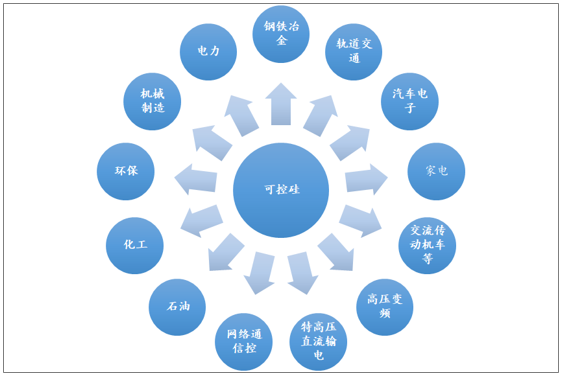

1、可控硅市场应用情况

可控硅应用广泛,在可控整流、交流调压、保护、无触点电子开关、逆变及变频领域,都得到了广泛应用。可控硅的出现,使半导体技术从弱电领域进入了强电领域,成为工业、交通运输、军事科研以至商业、民用电器等方面广泛采用的电子元器件,可以说,可控硅的发明打开了电力电子器件领域的大门,后续 BJT、MOSFET、IGBT、GaN/SiC 器件皆是在可控硅之后电力电子器件功率密度提升的产物。

可控硅应用领域

资料来源:智研咨询整理

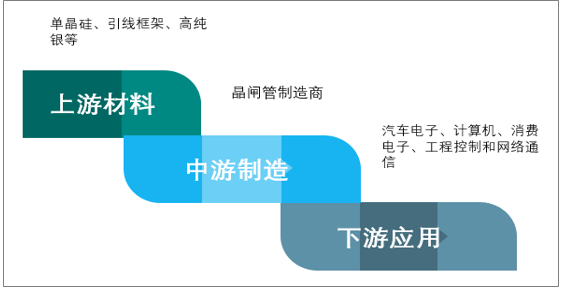

2、可控硅产业链分析

晶闸管上游由原材料生产行业和生产设备供应商组成,晶闸管所需的原材料主要有单晶硅、引线框架、高纯银等;中游为晶闸管制造商,我国晶闸管制造商主要有捷捷微电子、扬杰科技等;下游为晶闸管应用行业,主要有汽车电子、计算机、消费电子、工程控制和网络通信。

晶闸管行业产业链示意图

资料来源:智研咨询整理

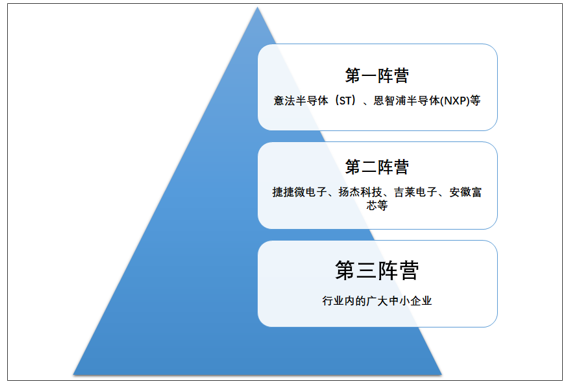

3、可控硅行业品牌发展现状

目前国内市场整个行业可以分为三个竞争层次,呈现金字塔式的层次结构。以意法半导体(ST)、恩智浦半导体(NXP)等为代表的国外优势企业处于第一阵营。这些国外优势企业依靠先进的技术、品牌优势和稳定的产品品质,在可控硅市场拥有垄断优势。虽然国内部分企业在某些细分领域的高端市场已经可以与国外优势企业展开竞争,但总体还存在差距。

第二阵营主要由具有一定业务规模与技术储备,拥有自主品牌、在细分产品领域具有优势的国内大中型企业构成。这类企业的产品品质稳定,已经被市场广泛认可。与国外优势企业相比,这类企业的产品性价比较高,并依靠本地化配套的优势,在可控硅行业中端市场及某些细分领域的高端市场中占有一席之地。品牌美誉度和定制化开发能力是第二阵营的核心竞争力。捷捷微电子、吉莱电子、扬杰科技、安徽富芯等企业处于第二阵营。

第三阵营主要由行业内的小型民营企业构成。这类企业业务规模较小,产品品种单一,同质化程度高,目前市场集中在技术壁垒低的行业低端市场。在保证产品基本使用性能和品质的条件下,成本控制能力和产品单价决定了这类企业在市场中的竞争力。

我国可控硅市场品牌格局

资料来源:智研咨询整理

我国可控硅市场主要企业

企业品牌 | 分析 |

瑞能半导体科技股份有限公司 | 瑞能半导体科技股份有限公司,注册于2015年8月5号,运营中心落户上海,全资子公司和分支机构包括吉林芯片生产基地、上海和英国产品及研发中心、香港物流中心以及遍布全球其他国家的销售和客户服务点。自诞生以来,瑞能已走过逾50年辉煌历程。作为全球功率半导体行业的佼佼者,瑞能始终专注于研发行业领先、广泛且深入的双极功率半导体产品组合,公司主要产品主要包括晶闸管和功率二极管等。广泛应用于以家电为代表的消费电子、以通信电源为代表的工业制造、新能源及汽车等领域。 |

江苏捷捷微电子股份有限公司 | 公司作为国内晶闸管行业的龙头企业,在与国外大型半导体企业竞争的过程中,取得了一定的市场地位。晶闸管是功率半导体分立器件中技术成熟的产品,在所有功率半导体分立器件中,晶闸管耐压容量最高(可达12KV以上)、电流容量最大(可到6000A以上)。正是由于其高电压、大电流、导通损耗极低的特性,在高压直流输电(HVDC)、静止无功补偿(SVC)、大功率直流电源及超大功率和高压变频调速应用方面占有十分重要的地位。另一方面,相对于其他功率半导体分立器件,晶闸管制造成本较低、体积小、重量轻、相应配套电路结构简单的特点,保证了晶闸管的广泛应用空间。2019年晶闸管系列产品占公司营业收入的比例在49%以上。 |

扬州扬杰电子科技股份有限公司 | 公司集研发、生产、销售于一体,专业致力于功率半导体芯片及器件制造、集成电路封装测试等高端领域的产业发展。公司主营产品为各类电力电子器件芯片、功率二极管、整流桥、大功率模块、小信号二三极管、MOSFET、IGBT及碳化硅SBD、碳化硅JBS等,产品广泛应用于5G、电力电子、消费类电子、安防、工控、汽车电子、新能源等诸多领域。 |

西安派瑞功率半导体变流技术股份有限公司 | 公司长期从事大功率电力半导体器件的研究、开发和生产,产品规格达200余种,广泛应用于直流输电、金属熔炼、工业加热、电解电镀、电焊机、变频器、软启动、电机调速、发配电、电力稳压器、UPS、无功补偿产品等领域。公司拥有大量的优质客户群,特别是一些应用领域的龙头企业,在多个领域具有很高的美誉度和知名度,公司的产品已成为高端与质量的象征,形成了良好的品牌效应。2019年公司可控硅产品销售收入1.86亿元。 |

湖北台基半导体股份有限公司 | 2020年上半年,湖北地区受新冠肺炎疫情影响严重,公司停工近2个月,至3月下旬全面复工,功率半导体业务生产经营很快走上正轨,公司积极推进市场结构和产品结构调整,抢抓市场,保障了功率半导体业务的稳健发展。2020年上半年,公司销售各类功率半导体器件61.98万只(包括晶闸管、模块、芯片、组件、散热器等),同比增长13.37%,其中晶闸管销售29.90万只,同比增长10.17%,模块销售31.52万只,同比增长14.95%。公司克服疫情影响,全力组织生产,保障市场交付,4月晶闸管和模块产销量均突破历史最高记录;公司积极有效沟通客户,部分产品销量逆势增长,高压器件销量保持稳定,大功率脉冲器件中标国家重点工程项目,IGBT产品增长较多。公司积极开发新领域、新市场,在新能源、无功补偿、强磁驱动、轨道交通等新技术应用领域均有突破性进展,带动了产品销量的增加。 |

意法半导体(中国)投资有限公司 | 意法半导体发布800VH系列可控硅,其在最大额定输出电流时最高结温达到150°C,因此可以将交流负载驱动器的散热器尺寸缩减多达50%,开发紧凑尺寸与高可靠性兼备的交流驱动器。意法半导体的800VH系列可控硅现已量产,采用D2PAK、TO-220AB和TO-220AB绝缘封装。 |

恩智浦半导体(上海)有限公司 | 恩智浦半导体前身为飞利浦(PHG.N)的半导体业务。于2006年分离成为一家独立的公司,并于2010年8月在纳斯达克交易所上市。2015年12月,恩智浦收购了美国飞思卡尔半导体之后,就逐渐成为汽车半导体和通用微控制器市场的领导者。 |

资料来源:智研咨询整理

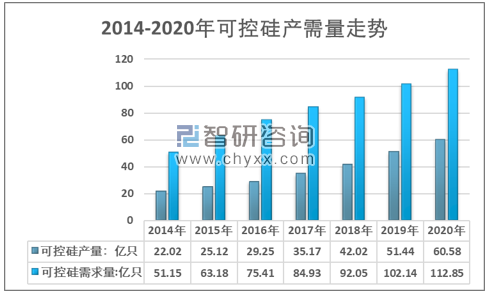

4、可控硅市场产需量情况

根据智研咨询发布的《2021-2027年中国可控硅行业营销渠道现状及投资策略研究报告》显示:2020年我国可控硅产量为60.58亿只,2014年以来产量复合增速为18.37%;2020年我国可控硅需求为112.85亿只,2014年以来需求复合增速为14.10%。

2014-2020年我国可控硅产销量统计图

资料来源:智研咨询整理

5、可控硅行业消费市场现状

2020年可控硅的市场价格为0.32元/只。随着下游应用市场的发展以及国内主要生产商研发生产能力的提升,近年来我国可控硅产业呈稳步增长态势,2020年我国可控硅需求达到112.85亿只,国内市场规模从2014年的23.02亿元增长至2020年的36.11亿元,2014年以来规模复合增速为7.79%。

2014-2020年我国可控硅价格及市场规模统计图

资料来源:智研咨询整理

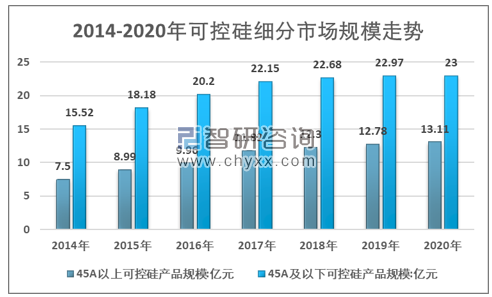

功率半导体分立器件种类繁多,多代产品并存,产品间不可替代性突出。晶闸管系列产品经过多年发展,与MOSFET和IGBT相比具有自身独特的竞争优势。下游客户在选择功率半导体分立器件时,综合每种器件的实用性、经济性、可靠性、技术成熟性等复合因素做出最终购买决定。在功率半导体分立器件市场上,晶闸管的价格明显低于MOSFE丁、IGB丁产品,其可靠性优势能够保证客户在使用过程中提高终端产品的良品率,减少维修费用,因此,在晶闸管和MOSFET、IGBT并存的市场上,高品质晶闸管以其突出的性价比优势称为众多客户的首选。行业市场规模总体稳定增长,近几年受竞争加剧,价格下降影响,以及宏观经济增速下滑,行业市场规模增长显著放缓。但45A以上可控硅总体增长态势相对较好。

2014-2020年中国可控硅细分市场规模走势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国可控硅行业市场现状及投资前景研究报告

《2026-2032年中国可控硅行业市场现状及投资前景研究报告》共十二章,包含可控硅行业发展趋势分析,未来可控硅行业发展预测,可控硅行业投资机会与风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国可控硅行业核心特性、市场规模及发展趋势分析:行业发展呈现向好态势,特高压、风光储、高压平台三赛道蓄力新一轮周期[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2022年中国可控硅行业发展现状分析:鼓励技术创新、智能制造和绿色能源等领域发展,为产业提供了良好发展机遇[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)