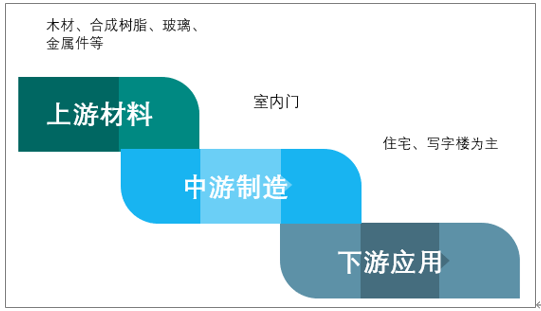

室内门上游产业主要为室内门制作所需的原材料,包括木材、合成树脂、玻璃、金属件等。室内门行业下游领域主要以住宅、写字楼为主。

室内门产业链构成:

资料来源:智研咨询整理

长期以来,我国室内门市场以传统手工打造的木质门为主,经过近 20 年的发展,室内成品门市场已趋于成熟。随着居民对家居住宅环境要求的不断提高,工艺技术的不断进步,金属复合门等室内门产品品种逐渐被开发出来。根据材质的不同,室内门可以大致分为木质门和非木质门 2 大类 7 小类,具体的产品分类如下表所示:

室内门分类

产品分类 | 产品名称 | 特点 |

木质门 | 实木门 | 又称原木门,指门扇、门框全部由相同树种或性质相近的实木或集成材料制作的木质门,又分为原木和集成实木两类。 |

实木复合门 | 以装饰单板为表面材料,以实木拼板为门扇骨架,芯材为其他人造板复合制成的木质门。 | |

木质复合门 | 除实木门、实木复合门以外,其他以木质人造板为主要材料制成的木质门,主要是低档木料做龙骨框架,外用中密板/低密板,表面用免漆PVC贴膜。 | |

非木质门 | 钢木门 | 以钢木为结构,门扇四周由钢板扣合而成,门框一般为钢套装饰面,表面做免漆处理或油漆处理而成的门。 |

金属复合门 (窗) | 以金属合金材料做门套、门框,门芯通常采用铝蜂窝、纸蜂窝或实木材料,饰面材料包括三聚氰胺板、PP膜、皮革、防火板等,具有环保、防火、防潮、密封性能好的特点。 | |

塑钢门 | 以UPVC为主要原料,加上一定比例的稳定剂、着色剂、填充剂、紫外线吸收剂等,经挤出成型材,通过切割、焊接或螺接的方式制成室内门框扇,配装上密封胶条、五金配件等。 | |

玻璃钢门 | 采用中碱玻璃纤维无捻粗纱及其织物作为增强材料,采用不饱和树脂作为基体材料,经过特殊工艺将这两种材料复合,并添加其它矿物填料,再通过加热固化,拉挤成各种不同截面的空腹型材加工而成。玻璃钢门既有铝合金的坚固,又有塑钢门的保温性、防腐性,独特的材料结构,使玻璃钢门具有轻质高强、隔音效果好、耐腐蚀、使用寿命长、节能保温、绿色环保等优良特性。 |

资料来源:智研咨询整理

木质门防潮功能较差,常作卧室门,非木质门中的金属复合门(窗)多用于卫浴门(窗)和厨房门(窗)。钢木门、金属复合门应用则较广,卧室、卫浴和厨房都可以采用此类门。玻璃钢门是继木、钢、铝、塑后第五代新型门,但由于国内技术发展暂不成熟,目前尚未广泛推广。

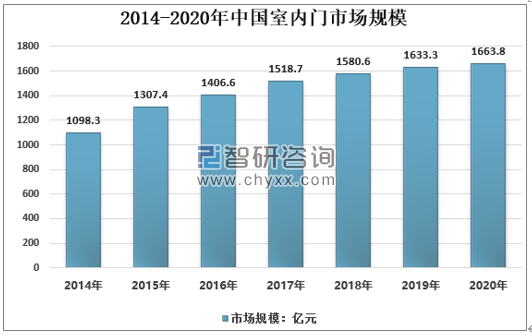

2020年我国室内门行业市场规模1663.8亿元,同比2019年同期增长1.87%。

2014-2020年中国室内门行业市场规模情况

资料来源:智研咨询整理

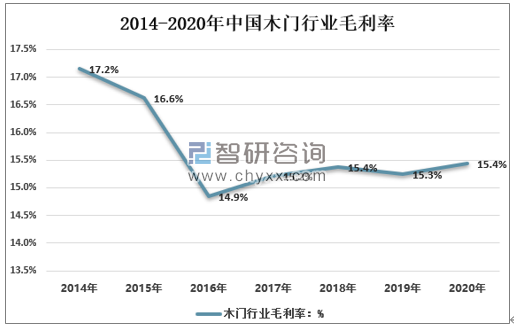

我国室内门企业发展水平参差不齐,行业劳动生产率低、工业化水平不高、机械设备应用软件的开发和应用还处于较低水平,产品创新薄弱、同质化严重,在市场竞争中相对处于弱势,导致产品的销售毛利率水平偏低。

室内门行业在竞争过程中逐渐形成了部分拥有自主品牌的优势企业,其毛利率水平较高。主要原因有:一是经销商和消费者对优势品牌企业有较好的美誉度和忠诚度;二是优势企业通过加大产品创新力度、加快产品更新速度等措施,保持产品销售价格的总体平稳甚至提升;三是优势企业有强大的销售网络,能更快更好的发挥规模生产效应,降低单位成本。

2014-2020年中国室内门行业毛利率情况

资料来源:智研咨询整理

目前国内室内门制造企业较为分散,分散在全国各地生产,未形成核心产区。受经济发展水平以及气候条件的影响,各区域对室内门需求存在较大差异。现阶段,广东、浙江、山东等地企业仍然保持着市场领先优势,具有较强的竞争力。

在装修工程中,室内木门的采购方式通常有两种:一是装饰公司和现场木工手工打制;另一种是向木门厂家采购定制木门。消费者在装修时首先接触的是装饰公司的设计师,而木工活是装饰公司家装工程利润的主要来源,消费者在实施房屋装修的过程中很大一部分会成为装饰公司手工门的客户,而非定制木门厂商的客户。此外,由于我国建筑房门洞口尺寸非标准化,也导致了相当一部分市场份额仍然处在装饰公司和现场木工手中。因此,除了同行业竞争对手,木门厂商也面临着与装饰公司和现场木工的竞争。

国内室内门行业中作坊式中小企业仍然居多,尚未出现全国性领导品牌。自 2009 年起,我国房产调控政策渐严,室内门行业作为与房地产业紧密相关的行业也有所波动,与此同时,建材装饰业的环保要求日趋严格,许多小型室内门生产企业达不到行业标准,这为室内门行业提供了行业整合的机遇。这个阶段,机械化程度高、规模大、工厂化生产的大型品牌室内门企业出现,并引领行业由价格竞争向品牌、设计竞争过渡。

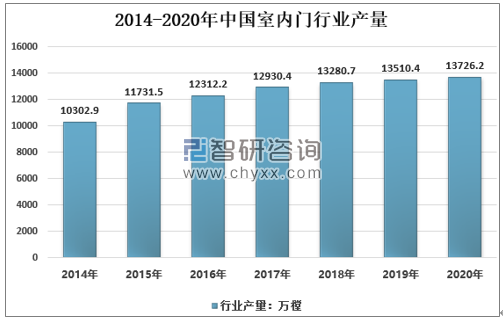

智研咨询发布的《2021-2027年中国室内门行业市场深度评估及市场发展策略报告》内容显示, 2017年我国室内门产量为13280.7万樘,2020年我国室内门产量达到13726.2万樘,较2019年同比增长1.60%。

2014-2020年我国室内门产量情况

资料来源:智研咨询整理

目前,室内门行业最大的需求空间在国内零售领域,零售领域的室内门需求与新房建设面积的增加以及建筑装饰行业的发展密切相关。

未来几年我国建筑竣工面积及建筑装饰行业仍将较快增长,消费者的刚性需求仍有巨大的释放空间,室内门在零售领域的需求将随着我国住房新增建设面积的增加而平稳发展。此外随着人们生活水平的不断提高以及消费理念的升级,尤其是年轻一代消费者,越来越倾向于每隔几年就更换一次装修风格。随着存量住宅市场的扩大,室内门二次装修市场的市场需求广阔,形成对室内门需求增长的巨大支撑。

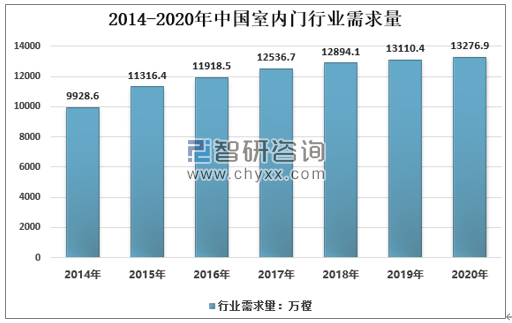

2020年我国室内门需求总量为13110.4万樘,较2019年同期增长1.27%。

2014-2020年我国室内门需求量情况

资料来源:智研咨询整理

近年来,随着我国居民消费水平的提高和城镇化步伐的加快,为室内门行业提供了极大的发展空间,与批量需求相适应,我国室内门改变了传统手工制作的和产品单一实用的形象,迅速转入规模化定制设计、大规模工业化生产和产品由实用向装饰、环保综合发展的全新阶段。

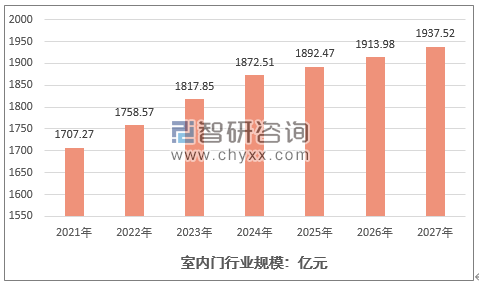

2021-2027年中国室内门行业市场规模预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国室内门行业市场调查研究及未来趋势预测报告

《2026-2032年中国室内门行业市场调查研究及未来趋势预测报告》共十五章,包含中国室内门行业优势生产企业竞争性财务数据分析,2026-2032年中国室内门所属行业发展前景预测分析,2026-2032年中国室内门产业投资机会与风险研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国室内门行业特征、供需及市场规模洞察: 行业整体维持低位运行[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2023年中国室内门行业发展全景速览:市场规模稳步增长,将朝着专业化、智能化、自动化方向发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国精装修户内门配套市场发展现状:配套项目个数、规模减少[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国自卸汽车(传统能源类)区域上牌量分析:贵州、云南、福建上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)