一、全球

造船是指建造或制造船只的生产工业,造船本身应用的科技十分广泛,从船身到引擎的使用,造船技术可以分为几大类,包含船体(或称载台,此部份以基本设计及结构设计为主,依材质可再细分为钢船、铝合金船、玻璃钢〔FRP〕船、水泥船、木船、皮革船、塑胶管筏等)、舣装(如电子设备、航仪、家具、主机以外其他设备等)、轮机(船用主机,如蒸气涡轮机、燃气涡轮机、柴油引擎、核子反应炉等)及电机。

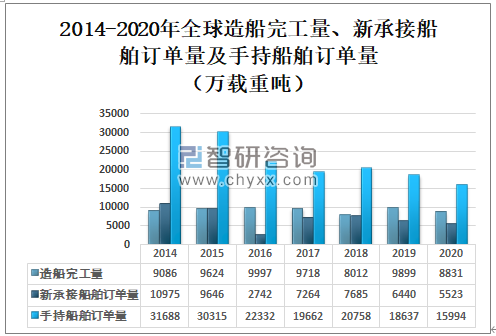

造船业是一个产业带动性强,军民结合紧密的国家战略性行业,其快速健康发展在拉动国民经济增长,加快国家产业结构升级和解决社会就业等方面具有十分重要的作用。2020年全球造船完工量为8831万载重吨,新承接船舶订单量5523万载重吨,手持船舶订单量15994万载重吨。

2014-2020年全球造船完工量、新承接船舶订单量及手持船舶订单量(万载重吨)

资料来源:中国造船工业行业协会、智研咨询整理

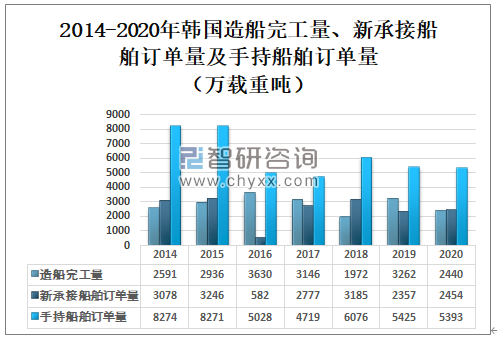

韩国造船行业在全球名列前茅,主要由于韩国现代重工、大宇造船及三星重工在大型LNG船、大型油船、大型集装箱船等船型市场占绝对优势,其中大型LNG船的市场份额占世界90%,超大型油轮(VLCC)、超大型集装箱船等船型的市场份额也超过60%,几乎处于垄断地位。

2020年韩国造船完工量为2440万载重吨,新承接船舶订单量2454万载重吨,手持船舶订单量5393万载重吨。

2014-2020年韩国造船完工量、新承接船舶订单量及手持船舶订单量(万载重吨)

资料来源:中国造船工业行业协会、智研咨询整理

作为曾经的造船强国,日本称霸世界造船业近半个世纪之久,拥有先进的建造技术,鼎盛时期新船完工量世界占比高达 50%。19 世纪末期,日本以航运二法和造船奖励法为中心开启了近代海事体系,并以此为契机正式发展起来。第二次世界大战以后,日本造船业大量地引进美国先进的船舶建造技术,仅用 7年时间便一跃成为世界第一造船大国。 然而在世界航运业不景气的大背景下,加之中国和韩国的迅速发展,日本造船业的订单量大不如从前。

2020年日本造船完工量为2258万载重吨,新承接船舶订单量416万载重吨,手持船舶订单量2744万载重吨。

2014-2020年日本造船完工量、新承接船舶订单量及手持船舶订单量(万载重吨)

资料来源:中国造船工业行业协会、智研咨询整理

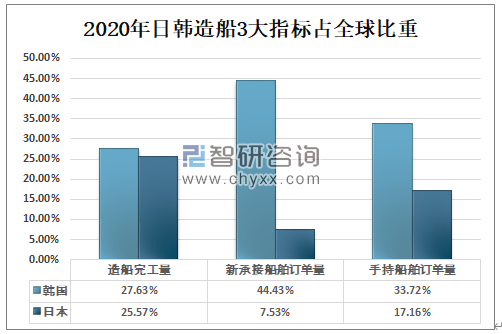

2020年韩国造船完工量占全球的27.63%,新承接船舶订单量占全球的44.43%,手持船舶订单量占全球的33.72%;2020年日本造船完工量占全球的25.57%,新承接船舶订单量占全球的7.53%,手持船舶订单量占全球的17.16%。

2020年日韩造船3大指标占全球比重

资料来源:中国造船工业行业协会、智研咨询整理

二、中国

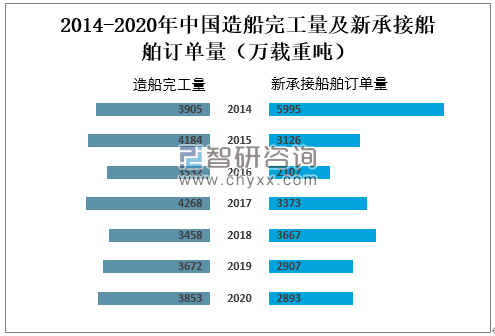

世界造船中心正逐步由日、韩等高成本国家向中国及其他低成本国 家转移。经过几十年的顽强奋斗,中国造船业走出了一条“以我为主,博采众长,提高创新,扩大出口”的增 长道路,成为世界造船业的一支新兴力量,并向成为世界船舶出口第一大国的奋斗目标迈进。

时隔两年中国再次超过韩国,重返全球第一2020年中国造船完工量为3853万载重吨,新承接船舶订单量为2893万载重吨。

2014-2020年中国造船完工量及新承接船舶订单量(万载重吨)

资料来源:工信部、智研咨询整理

2019年中国海船完工量为1094万修正总吨,海船新承接订单量为864万修正总吨;2020年中国海船完工量为1082万修正总吨,海船新承接订单量为969万修正总吨。

2014-2020年中国海船完工量及新承接船舶订单量(万修正总吨)

资料来源:工信部、智研咨询整理

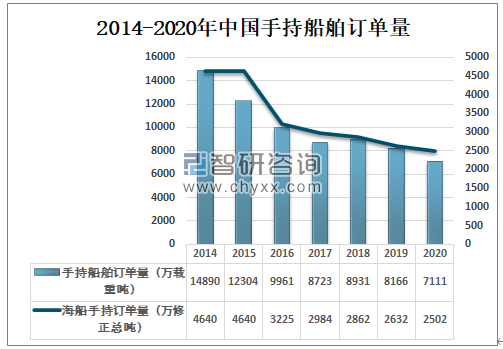

智研咨询发布的《2021-2027年中国造船行业市场全景调查及发展趋势研究报告》数据显示:2014-2020年中国手持船舶订单量不断减少,2020年中国手持船舶订单量为7111万载重吨,较2019年减少了1055万载重吨,其中海船手持订单量为2502万修正总吨。

2014-2020年中国手持船舶订单量

资料来源:工信部、智研咨询整理

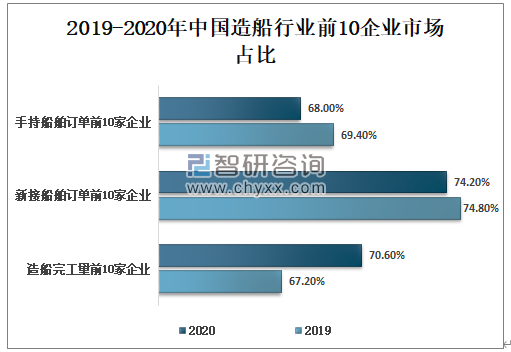

2020年中国造船产业集中度保持在较高水平,造船完工量前10家企业占全国70.6%;新接船舶订单前10家企业占全国74.2%;手持船舶订单前10家企业占全国68%。

2019-2020年中国造船行业前10企业市场占比

资料来源:工信部、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造船行业市场全景调研及未来趋势研判报告

《2026-2032年中国造船行业市场全景调研及未来趋势研判报告》共十二章,包含造船行业重点企业分析,造船业投资分析,造船业前景与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国造船行业产业链、市场现状、造价指数、重点企业手持订单情况分析:三大指标连续十六年领跑全球,量价齐升彰显中国造船价值认同[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国船舶工业行业市场供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)