2019年国际经济环境复杂严峻,整体经济下行压力增大,全球数字经济依然保持了较快增长。数字经济各领域稳步推进,新兴产业快速发展,传统产业数字化渗透加深,对经济增长的拉动作用愈加凸显。

(一)规模大,数字经济体量实现连年增

全球数字经济总体规模再上台阶。数字经济增加值规模由2018年的30.2万亿美元扩张至2019年的31.8万亿美元,规模增长了1.6万亿美元,数字经济已成为全球经济发展的新动能。

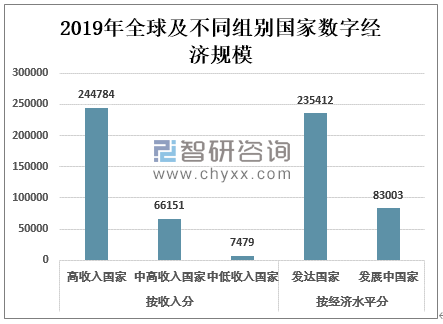

从不同收入组别国家来看,高收入国家数字经济体量大,远超中高收入和中低收入国家。2019年,34个高收入国家数字经济增加值规模达到24.5万亿美元,占47个经济体数字经济总量的76.9%,10个中高收入国家数字经济增加值规模为6.6万亿美元,占47个经济体数字经济总量的20.8%,3个中低收入国家数字经济规模仅为7479亿美元,仅占47个经济体数字经济总量的2.3%。

从不同经济发展水平来看,发达国家经济发展水平较高,数字经济发展优势明显,2019年发达国家数字经济增加值规模为23.5万亿美元,占47个经济体数字经济总量的73.9%,发展中国家数字经济增加值规模为8.3万亿美元,占47个经济体数字经济总量的26.1%,数字经济南北差距较大,发达国家数字经济体量是发展中国家的2.8倍多。

2019年全球及不同组别国家数字经济规模(亿美元)

资料来源:中国信息通信研究院、智研咨询整理

美国数字经济规模蝉联全球第一。从单个国家数字经济发展情况来看,美国凭借技术创新优势,走在全球数字经济前列,数字经济规模蝉联全球第一,2019年达到13.1万亿美元;中国凭借强大的国内市场优势,数字经济体量位居全球第二,规模为5.2万亿美元;德国、日本位列第三、四位,数字经济规模超过2万亿美元;英国、法国位列第五、六位,数字经济规模超过1万亿美元;韩国、印度、加拿大、墨西哥、巴西、俄罗斯、新加坡、印度尼西亚、比利时等17个国家数字经济规模介于1000亿美元至1万亿美元之间;另有24个国家数字经济规模不足1000亿美元。

2019年各国数字经济规模

国家 | 规模(亿美元) | 国家 | 规模(亿美元) | 国家 | 规模(亿美元) | 国家 | 规模(亿美元) |

美国 | 130652 | 俄罗斯 | 3076 | 丹麦 | 936 | 新西兰 | 256 |

中国 | 51954 | 澳大利亚 | 2790 | 挪威 | 896 | 希腊 | 220 |

德国 | 24380 | 西班牙 | 2413 | 马来西亚 | 827 | 卢森堡 | 144 |

日本 | 23949 | 爱尔兰 | 1768 | 南非 | 650 | 保加利亚 | 134 |

英国 | 17606 | 新加坡 | 1394 | 泰国 | 648 | 斯洛伐克 | 131 |

法国 | 11698 | 瑞士 | 1307 | 土耳其 | 555 | 克罗地亚 | 123 |

韩国 | 7995 | 瑞典 | 1301 | 罗马尼亚 | 503 | 立陶宛 | 93 |

印度 | 5856 | 印度尼西亚 | 1301 | 捷克 | 499 | 斯洛文利亚 | 86 |

加拿大 | 4540 | 荷兰 | 1259 | 奥地利 | 490 | 爱沙尼亚 | 75 |

墨西哥 | 3903 | 波兰 | 1103 | 匈牙利 | 371 | 拉脱维亚 | 66 |

巴西 | 3901 | 比利时 | 1096 | 越南 | 323 | 塞浦路斯 | 34 |

意大利 | 3894 | 芬兰 | 953 | 葡萄牙 | 265 | - | - |

资料来源:中国信息通信研究院、智研咨询整理

(二)占比高,数字经济GDP占比稳步提升

全球数字经济在国民经济中地位持续提升。近年来,数字经济已成为各国国民经济的重要组成部分。数字经济占GDP比重已由2018年的40.3%增长至2019年的41.5%,提升1.2%,数字经济对全球经济的贡献持续增强。

从不同收入水平来看,收入水平越高的国家数字经济占比越高,2019年高收入国家数字经济占其GDP比重高达47.9%,中高收入国家数字经济GDP占比为30.8%,中低收入国家仅为17.6%,高收入国家数字经济对国民经济的带动作用远超中高收入和中低收入国家。

智研咨询发布的《2021-2027年中国数字经济行业市场深度分析及投资方向研究报告》数据显示:从不同经济发展水平来看,经济发展水平越高的国家数字经济占比越高,数字经济在发达国家国民经济中已占据主导地位,2019年发达国家数字经济在GDP中已占据“半壁江山”,占比达到51.3%,而发展中国家数字经济GDP占比仅为26.8%,发达国家是发展中国家的1.9倍。

2019年全球及不同组别国家数字经济占GDP比重情况

资料来源:中国信息通信研究院、智研咨询整理

(三)增速快,数字经济增速实现“逆势上扬”

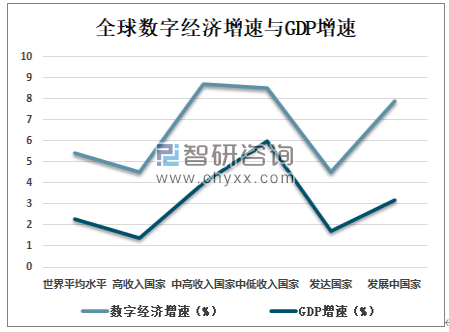

全球数字经济快速增长。2019年全球经济增长乏力,发达国家增速放缓,新兴经济体增长动能不足,数字经济的持续高速增长,为缓解经济下行压力,带动全球经济复苏贡献了巨大力量。2019年全球数字经济平均名义增速5.4%,高于同期全球GDP名义增速3.1%,数字经济已成为拉动经济增长、缓解经济下行压力、带动经济复苏的关键抓手。

2019年,中高收入国家数字经济增速为8.7%,高于其同期GDP名义增速4.7%,中低收入国家数字经济增速紧随其后,增速为8.5%,高于其同期GDP增速2.4%,高收入国家数字经济增长较慢,为4.5%,高于其同期GDP增速3.1%。

2019年发达国家数字经济同比仅增长4.5%,而发展中国家数字经济实现7.9%的增长,超过发达国家3.4%。发展中国家数字经济体量较小,数字经济发展处于信息化普及的初级阶段,数字经济增长较快,而发达国家数字经济体量较大,数字经济发展正向深层次、高水平阶段迈进,数字经济高级阶段效果尚未显现,增速相对较慢。

全球数字经济增速与GDP增速

资料来源:中国信息通信研究院、智研咨询整理

(四)融合深,产业数字化成为发展主战场

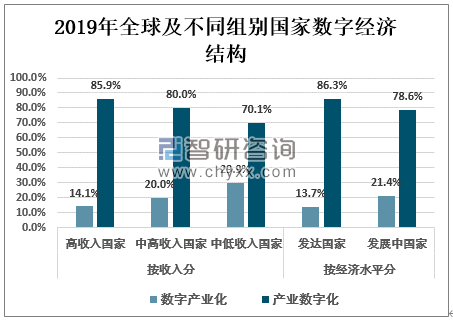

数字产业化占比趋稳,产业数字化占比逐步提升是全球数字经济发展的普遍规律。2019年全球数字产业化占数字经济比重为15.7%,占全球GDP比重为6.5%,产业数字化占数字经济比重达到84.3%,占全球GDP比重为35.0%,产业数字化成为驱动全球数字经济发展的关键主导力量。

2019年中低收入国家产业数字化占数字经济比重70.1%,中高收入国家产业数字化占数字经济比重为80.0%,高收入国家产业数字化占数字经济比重达到85.9%,较中高收入和中低收入国家水平分别高5.9和15.8%,高收入国家数字经济融合应用更加深入,中高收入和中低收入国家产业数字化发展潜力更大。

从不同经济发展水平来看,发达国家通信业、软件业等基础较强、实力雄厚,同时电子商务、先进制造等产业数字化起步较早,对数字经济发展的驱动作用较强。2019年,发达国家和发展中国家数字经济中,产业数字化占比均高于数字产业化,发达国家占比更高,发达国家产业数字化占数字经济比重达到86.3%,发展中国家产业数字化占比为78.6%,低于发达国家产业数字化占比7.7%。

2019年全球及不同组别国家数字经济结构

资料来源:中国信息通信研究院、智研咨询整理

(五)渗透强,数字经济推动三次产业转型升级

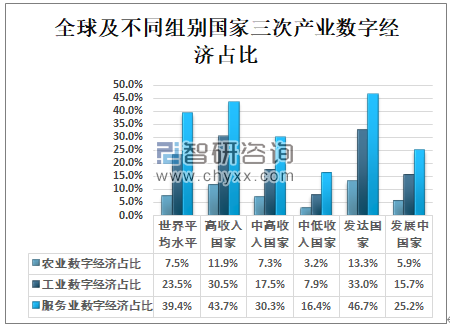

全球服务业数字化转型快于工业和农业。受行业属性影响,固定成本低、交易成本高的服务业更易于进行数字化转型,2019年全球服务业数字经济渗透率达到39.4%,较去年提升1.5%,固定成本高、交易成本低的工业进行数字化转型的难度较大,2019年工业数字经济渗透率为23.5%,较去年提升0.7%,而生产经营严重依赖自然条件的农业进行数字化转型的制约因素更多,2019年农业数字经济渗透率仅为7.5%,较去年提升0.5%。

从不同收入水平来看,收入水平越高的国家三次产业数字化转型的程度越深,2019年高收入国家农业、工业、服务业数字经济渗透率分别为11.9%、30.5%和43.7%,分别较上年提升0.6、1.0和1.7%,中高收入国家农业、工业、服务业数字经济渗透率分别为7.3%、17.5%和30.3%,较去年分别提升0.6、1.1和1.5%,中低收入国家农业、工业、服务业数字经济渗透率分别为3.2%、7.9%和16.4%,较去年分别提升0.1、0.2和0.5%。

从不同经济发展水平来看,发达国家产业数字化转型起步早、基础强,正由数字化加速向网络化、智能化发展阶段迈进。2019年,发达国家农业、工业、服务业数字经济渗透率分别为13.3%、33.0%和46.7%,分别较上年提升0.6、1.0和1.5%,是各国家分组中数字化渗透最为均衡的组别,发展中国家农业、工业、服务业数字经济渗透率分别为5.9%、15.7%和25.2%,较上年分别提升0.3、1.1和1.4%。

全球及不同组别国家三次产业数字经济占比

资料来源:中国信息通信研究院、智研咨询整理

总体来看,各组别、各国数字经济发展差异显著,主要源于各国收入水平、经济发展水平、产业结构等差异。从不同收入组别来看,高收入国家居民收入水平高、购买力较强,数字经济市场需求大;中高收入国家虽然居民收入水平较低,但中等收入群体快速增长,且人口基数较大,数字经济市场需求正在快速释放;中低收入国家居民收入水平低、购买力弱,数字经济市场需求较难释放。因此高收入国家数字经济规模大、占比高、增速慢,中高收入国家数字经济规模相对较小、占比较低、增速快,中低收入国家数字经济规模小、占比低,但增长较快。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国浙江省数字经济行业市场运行格局及投资机会研判报告

《2026-2032年中国浙江省数字经济行业市场运行格局及投资机会研判报告 》共八章,包含浙江省企业数字化转型现状与趋势分析,浙江省重点城市数字经济发展现状及潜力分析,浙江省数字经济行业发展趋势与投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询