一、概况

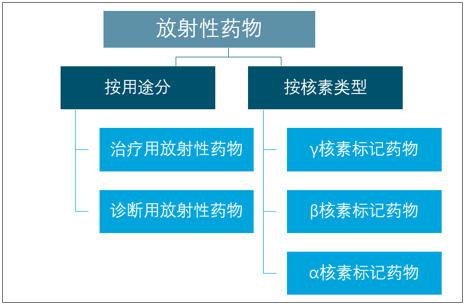

放射性药物是指用于临床诊断或治疗的放射性核素制剂或者其标记化合物,广泛应用于肿瘤诊疗、心肌显像、神经退行性疾病早期发现和炎症组织成像诊断等,实现生理和病理过程的快速、无损实时成像,是分子影像和精准医学的重要基石,为真正意义上的早期诊断、及时治疗提供新的手段和途径。一般按用途分为治疗用放射性药物和诊断用放射性药物(包括体外放射免疫诊断药物),按核素类型分为γ核素、β核素和α核素标记药物。

放射性药物分类

资料来源:智研咨询整理

中国的放射性药物制备走过了60年历史,放射性药物的生产从化工厂走向了标准化的GMP,从最初的全部医用核素进口到目前多数核素能国产化生产,中国放射性药物行业经历了三个阶段。

放射性药物发展阶段

资料来源:智研咨询整理

二、市场规模

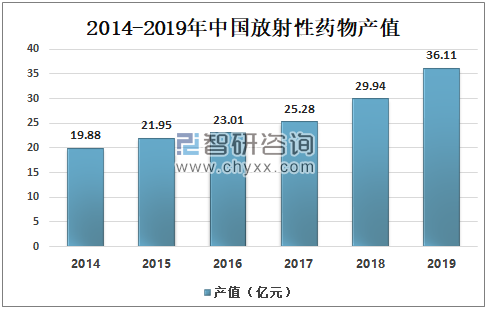

智研咨询发布的《2021-2027年中国放射性药物产业发展态势及投资决策建议报告》数据显示:2014-2019年中国放射性药物产值逐年增加,2019年中国放射性产值为36.11亿元,较2018年的29.94亿元同比增长12.79%,预计未来中国放射性药物产值将继续增长。

2014-2019年中国放射性药物产值

资料来源:智研咨询整理

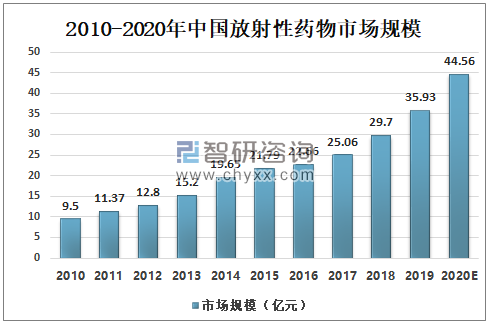

经过几十年的发展,中国的放射性药物取得了长足进步,市场规模也不断壮大。2019年中国放射性药物市场规模为35.93亿元,较2018年的29.7亿元同比增长21.0%;预计2020年中国放射性药物市场规模将达到44.56亿元。

2010-2020年中国放射性药物市场规模

资料来源:智研咨询整理

三、相关企业

随着国民经济的快速发展,2007年后中国的放射性药物市场也迅速扩大。在原子高科、中核高通、南京安迪科、成都云克、上海欣科、上海科兴、宁波君安等传统放射性药物研发生产企业的基础上,天津赛德、江苏华益、东诚药业等企业也开始进军放射性药物领域,促进了中国放射性药物的发展。

原子高科股份有限公司主要产品为放射性药物、放射源、放射性医疗器械、放射性标记化合物及示踪剂等。公司客户主要为各大医院。作为国内同位素技术的龙头企业,公司所研制的放射性药物为癌症的早期诊断以及甲状腺、糖尿病、肿瘤等疾病的检查方面提供了便利;在甲状腺癌、骨肿瘤的治疗方面做出了较大贡献。2019年原子高科营业收入为11.36亿元,原子高科放射性药物营业收入为9.82亿元,占总营业收入的86.40%。

2014-2019年原子高科放射性药物产品及服务营业收入

资料来源:公司年报、智研咨询整理

原子高科放射性药物市场占有率维持在27%以上,2018年原子高科放射性药物市场占有率为28.45%,2019年原子高科放射性药物市场占有率为27.32%。

2014-2019年原子高科放射性药物市场占有率

资料来源:智研咨询整理

四、发展中存在问题及解决策略

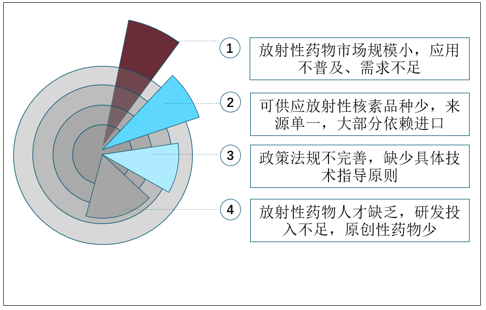

与欧美发达国家相比,中国放射性药物不论在医用核素的种类还是批准上市的品种仍有很大的差距。主要体现在以下几个方面:

中国放射性药物行业发展存在问题

资料来源:智研咨询整理

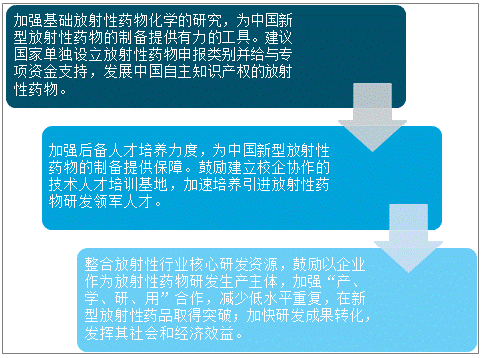

为促进中国放射性药物行业快速发展,产出一批具有国际领先水平的原创成果,应加强基础放射性药物化学的研究,加强后备人才培养力度,整合放射性行业核心研发资源,鼓励以企业作为放射性药物研发生产主体,加强“产、学、研、用”合作,减少低水平重复,在新型放射性药品取得突破;加快研发成果转化,发挥其社会和经济效益。

解决策略

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国核医学/放射性药物行业市场调查研究及投资策略研究报告

《2026-2032年中国核医学/放射性药物行业市场调查研究及投资策略研究报告》共十四章,包含2026-2032年核医学/放射性药物行业投资机会与风险,核医学/放射性药物行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询