一、健康险定义及服务方式

健康险,是健康保险的中文简称,是指保险公司通过疾病保险、医疗保险、失能收入损失保险和护理保险等方式对因健康原因导致的损失给付保险金的保险。

健康保险金的给付通常包括补偿被保险人因短期生病无法工作时的生活费用和向被保险人提供医疗服务两个部分。

提供医疗服务的方式

资料来源:智研咨询整理

健康保险金的来源一般是被保险人及其所在企业缴纳的保险费和政府财政补助。保险费的缴纳方式可以由一般税收中拨付,或另征健康保险税。

健康保险的待遇水平在不同国家存在差异,在同一国家中,不同的人群享受的待遇也不一样。有的对医疗费用给予全部补偿;有的门诊费用不予补偿,只补偿住院费用;有的对药费及各种服务项目的补偿数额有具体规定。一般的是要由患者负担少量费用。

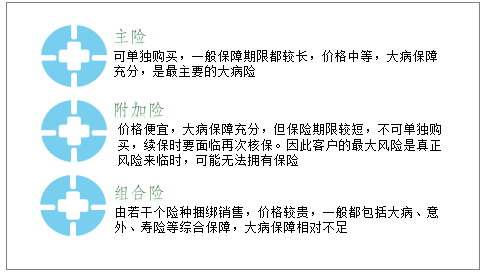

健康险的险种性质

资料来源:智研咨询整理

中国商业健康险市场进入了竞争日趋白热化的第三阶段。随着百万医疗险的横空出世和重疾险的病种竞争,各公司健康险产品同质化程度高,个性化、多样化、定制化设计不足,行业面临诸多挑战。

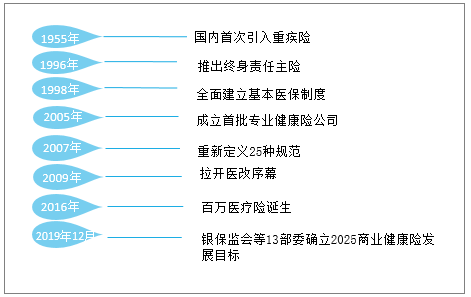

中国商业健康险市场重要历史事件

资料来源:智研咨询整理

二、健康险行业发展现状

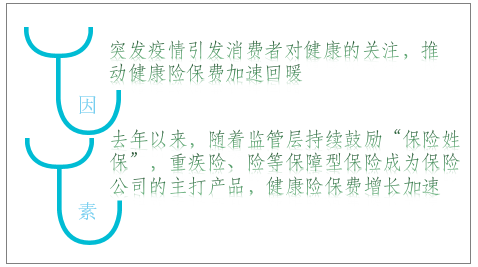

我国健康险起步晚、初始规模小,但发展迅速,但随着监管层持续鼓励“保险姓保”,重疾险、险等保障型保险成为保险公司的主打产品,健康险保费增长加速,并且成为保险领域内增长最为迅猛的细分市场。

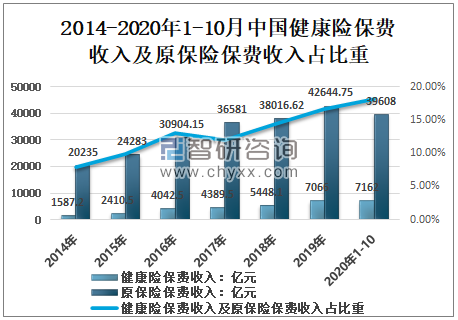

近年来,中国健康险保费收入占原保险保费收入的比重呈增长态势,2019年中国原保险保费收入42644.75亿元,健康险原保险保费收入7066亿元,健康险保费收入及原保险保费收入占比重16.57%;2020年1-10月中国原保险保费收入39608亿元,健康险原保险保费收入7162亿元,健康险保费收入及原保险保费收入占比重18.08%。

2014-2020年1-10月中国健康险保费收入及原保险保费收入占比重

资料来源:中国保监会、智研咨询整理

智研咨询发布的《2021-2027年中国健康险行业市场发展模式及战略咨询研究报告》显示:2020年1-10月,全国健康险保费收入累计7162亿元,其中:广东、山东、江苏、河南、北京的健康险保费收入分别为605亿元、543亿元、509亿元、458亿元、400亿元,占比分别为8.45%、7.58%、7.11%、6.39%、5.59%。

2020年1-10月全国各省市健康险保费收入(亿元)

地区 | 健康险 |

全国合计 | 7162 |

广东 | 605 |

山东 | 543 |

江苏 | 509 |

河南 | 458 |

北京 | 400 |

四川 | 354 |

浙江 | 324 |

河北 | 321 |

湖北 | 309 |

深圳 | 292 |

湖南 | 270 |

上海 | 237 |

安徽 | 212 |

黑龙江 | 199 |

福建 | 182 |

重庆 | 171 |

江西 | 162 |

陕西 | 153 |

辽宁 | 143 |

山西 | 141 |

吉林 | 133 |

云南 | 131 |

内蒙古 | 130 |

广西 | 127 |

新疆 | 109 |

天津 | 92 |

青岛 | 90 |

贵州 | 79 |

甘肃 | 78 |

大连 | 45 |

宁波 | 40 |

宁夏 | 35 |

厦门 | 34 |

海南 | 33 |

青海 | 15 |

集团、总公司本级 | 4 |

西藏 | 3 |

资料来源:中国保监会、智研咨询整理

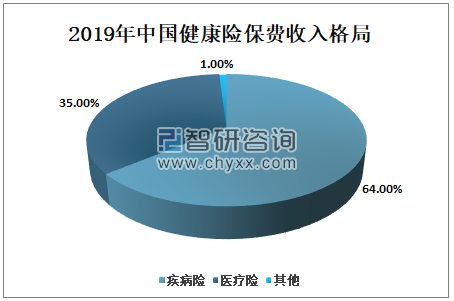

中国健康险市场的产品主要是疾病险,2019年疾病险保费占比为64%;医疗险占比35%;护理险、失能险合计保费占比约1%左右。

2019年中国健康险保费收入格局

资料来源:智研咨询整理

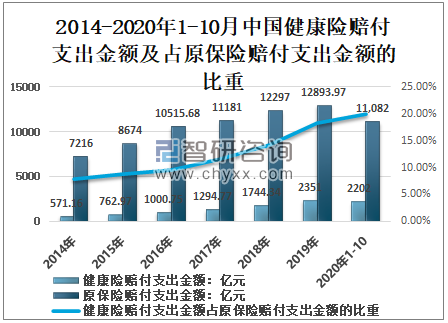

2019年中国原保险赔付支出金额12893.97亿元,健康险赔付支出金额2351亿元,健康险赔付支出金额占原保险赔付支出金额的18.23%;2020年1-10月年中国原保险赔付支出金额11082亿元,健康险赔付支出金额2202亿元,健康险赔付支出金额占原保险赔付支出金额的19.87%。

2014-2020年1-10月中国健康险赔付支出金额及占原保险赔付支出金额的比重

资料来源:中国保监会、智研咨询整理

三、健康险行业发展前景预测

今年上半年,受疫情拖累,行业保费增速一度放缓,但健康险增速独领风骚。

健康险增速快的因素

资料来源:智研咨询整理

健康险一直是保险公司主力险种,特别是今年以来增长态势明显。一方面,保险公司各个渠道积极稳定现有产品结构,应对经济环境发生的变化,适时对线上及线下业务进行调整。另一方面,公司加速探索特色保障型产品开发,积极推动糖尿病人群专属的守护神糖管家长期医疗保险、特色重疾险等项目的启动实施。

当前国内生产生活已基本恢复,除个别地市疫情仍存在小范围复发外,国内疫情已基本得到控制。结合以往经验判断,各家险企将在第四季度不同时点发力,提前布局2021年“开门红”策略,保险公司对第四季度健康险保费收入持乐观态度。

预计未来3年-5年,健康险市场将迎来一波需求爆发,并继续保持相对高速的增长,非标体重疾和更多细分重疾领域的需求也将进一步释放。此外,新老重疾定义的切换也有望为健康险业务带来一波市场热度。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国健康险行业市场发展现状及竞争格局预测报告

《2026-2032年中国健康险行业市场发展现状及竞争格局预测报告》共九章,包含中国健康险重点区域发展潜力分析,中国健康险行业领先企业经营情况分析,中国健康险行业发展趋势与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国健康险市场需求旺盛,健康险业务保费收入增长明显,成为中国保险赔付支出增长最快的险种之一[图]](http://img.chyxx.com/2022/02/S66516VZKR_m.jpg?x-oss-process=style/w320)

![2020年中国健康险市场发展概括及未来展望:我国健康险的保险密度和保险深度与国外成熟市场存较大差距 [图]](http://img.chyxx.com/2021/10/E2532ZDHNM_m.png?x-oss-process=style/w320)

![2021年中国健康险科技行业发展趋势分析预测:未来发展空间大[图]](http://img.chyxx.com/2021/10/N1128VKPAA_m.jpeg?x-oss-process=style/w320)

![2021年中国健康险发展规模、新形势下中国健康险的发展及普惠式健康险的未来发展建议分析[图]](http://img.chyxx.com/2021/08/T7161V55NK_m.jpg?x-oss-process=style/w320)