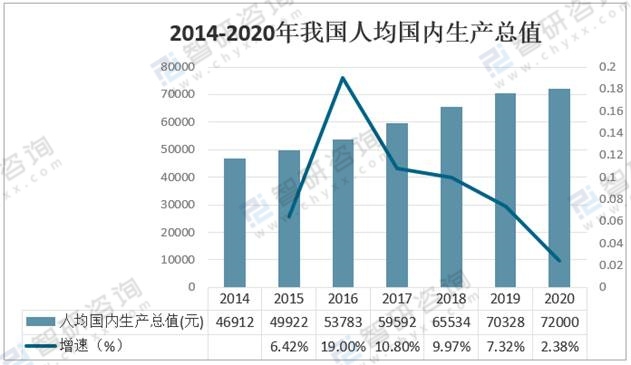

国民经济水平提升,带动需求升级: 2020年我国人均GDP为72000元。经济水平提升,居民对健康险的需求向多样化、个性化转变,如提高就诊体验、优化医疗质量等。

2014-2020年我国人均国内生产总值

资料来源:国家统计局、智研咨询整理

近年来资本对健康险行业关注增加,2014年后,资本对保险中介的关注度明显增加,2016年的融资次数达26次。尽管2017年至今资本的热情有所回落,但对第三方委托管理机构仍较关注。2020年受疫情影响,健康险行业的投资较为分散,数量较少。

2014-2020年我国健康险融资次数

资料来源:公开资料整理

智研咨询发布的《2022-2028年中国健康险行业市场专项调研及投资前景规划报告》数据显示:健康险的原保费收入逐年上升,截至2020年保费收入已达8173亿元。2016年前健康险保费增速较快,而由于2016年76号文件规范短存续期产品、2017年134号文件限制快速返还型产品,万能险和投连险销售受阻,导致健康险收入增速有所放缓。

2014-2020年中国健康险保费收入

资料来源:银保监、智研咨询整理

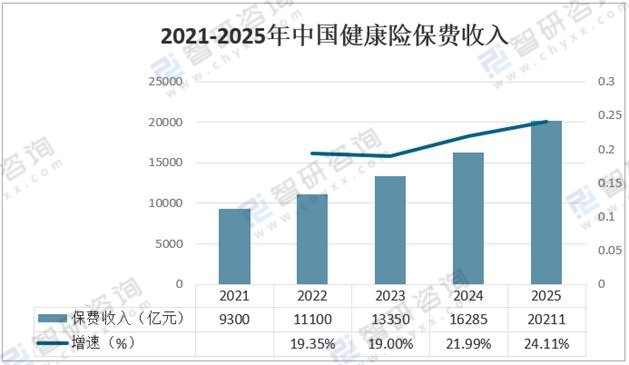

2021年由于部分重疾险、短期健康险产品调整,预计保费收入增速会有所下滑。2022年后,保费增速将回升至20%左右,预计到2025年收入可达20211亿元。2020年1月新冠疫情的爆发,促使人群健康险的投保意识提升。2020年健康险保费收入同比增幅明显高于寿险,尤其在我国疫情最为严重的2月,寿险负向增长,而健康险却逆势上升。

2021-2025年中国健康险保费收入

资料来源:智研咨询整理

2016-2020年 我国的保险深度和保险密度持续增长。然而,我国健康险的保险密度和保险深度与国外成熟市场存较大差距。截至2019年,我国的保险密度为505元,预计2020年升高至575元。 然而,日本、德国等保险市场成熟的国家,保险密度于2018年已达3000-4000元。健康险补充保障力度不足。

2016-2020年中国健康险保险深度与保险密度

资料来源:公开资料整理

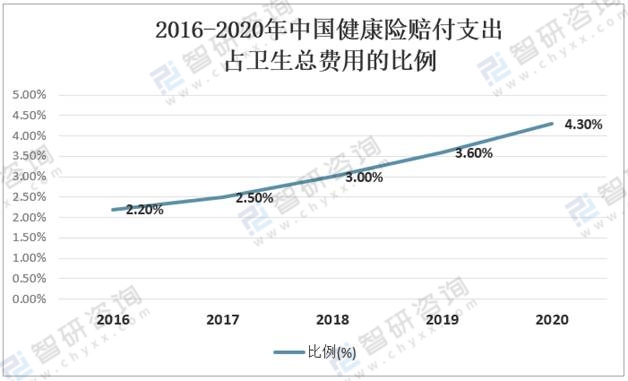

根据数据显示,2016-2020年 我国健康险的赔付支出占比快速提升,但由于我国健康险发展比较晚,其所发挥的补充保障作用较低。截至2019年,健康险的赔付金额占比为3.6%,预计2020年也仅占4.3%。根据中国保险协会数据显示,2017年发达国家的商业健康险赔付占比已达10%。

2016-2020年中国健康险赔付支出占卫生总费用的比例

资料来源:中国保险协会、智研咨询整理

互联网渠道兴起:于互联网简化了人群获取信息的难度,减少信息不对等,“互联网+ 健康险"取得飞速发展。2015年 互联网健康险保费仅为31.6亿元,占比1.8%,而2019年收入已增长至236亿元,占比12.7%。 受疫情影响,线下展业受影响,互联网健康险进一步发展, 预计2020年互联网健康险保费收入为357.3,占比达14.1%。

2016-2020年中国互联网健康险保费规模及占互联网人身险保费规模比例

资料来源:公开资料整理

2016年百万医疗险、税收优惠险等的出现,保费收入快速提升,但该趋势并未持续。2017年部分健康险产品下架之后,我国的健康险赔付增速持续高于收入增速。主要原因在于保前风控难,消费者存在虚假健康告知,及保后医疗健康服务与保险连接断层。

2016-2020年我国健康险收入与赔付增速

资料来源:银保监、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国健康险行业市场发展现状及竞争格局预测报告

《2026-2032年中国健康险行业市场发展现状及竞争格局预测报告》共九章,包含中国健康险重点区域发展潜力分析,中国健康险行业领先企业经营情况分析,中国健康险行业发展趋势与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国健康险市场需求旺盛,健康险业务保费收入增长明显,成为中国保险赔付支出增长最快的险种之一[图]](http://img.chyxx.com/2022/02/S66516VZKR_m.jpg?x-oss-process=style/w320)

![2021年中国健康险科技行业发展趋势分析预测:未来发展空间大[图]](http://img.chyxx.com/2021/10/N1128VKPAA_m.jpeg?x-oss-process=style/w320)

![2021年中国健康险发展规模、新形势下中国健康险的发展及普惠式健康险的未来发展建议分析[图]](http://img.chyxx.com/2021/08/T7161V55NK_m.jpg?x-oss-process=style/w320)

![2020年中国健康险产业现状分析(附分类、政策、保单件数、保费收入及赔付支出)[图]](http://img.chyxx.com/2021/04/20210409130836.jpg?x-oss-process=style/w320)