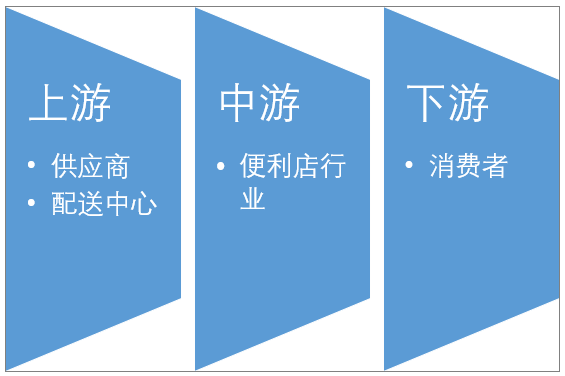

便利店(Convenience Store)是指以满足消费者便利性需求,经营及时性商品,采取自选式购物方式的小型零售业态,一般位于居民区附近。便利店可分为传统型便利店和加油站型便利店。从产业链来看,便利店上游主要是供应商和配送中心,供应商提供食品、五金、生活用品等产品,通过各物流配送至便利店。便利店行业下游主要是消费者。

便利店行业产业链示意图

资料来源:智研咨询整理

1、便利店行业政策

近年来,便利店逐渐运用于人们的日常生活中,为生活带来了便利。便利店的发展受到国家的重视,相继出台了多项政策促进便利店的发展。特别是疫情期间,为提振国内消费,便利店相关扶持政策不断“出炉”。

2020年我国便利店行业相关政策

颁布时间 | 颁布机构 | 文件名称 | 主要内容 |

2020.08 | 商务部 | 《关于开展便利店品牌化连锁化三年行动的通知》 | 到2022年,全国品牌化连锁化便利店总量达到30万家,销售额累计增长超过50%,全国中等以上城市每百万人口不少于200家门店,连锁便利店24小时营业门店的比例不低于30%(含无人零售店),成为服务民生、便利消费的重要载体。 加大门店新建力度,扩大网络覆盖。鼓励各类行政事业单位开放临街房屋、办公用房、仓库等空间资源,支持便利店优化布局,加大门店建设拓展力度,推动便利店进街区社区、进商圈商业街、进医院、进院校、进机关、进写字楼、进交通站点,扩大门店服务网络覆盖。 加大改造提升力度,提升连锁水平。鼓励商贸分销企业、电商平台等完善品牌授权认证体系,开放渠道资源,对夫妻店、小商店等传统店进行改造提升,成为供应链驱动型的连锁便利店,在供货配送、营销推广、品牌标识、信息化系统管理等方面提供统一服务,提升集约化水平。 |

2020.07 | 商务部等7部门 | 《关于开展小店经济推进行动的通知》 | 通过开展小店经济推进行动,培育一批试点城市,推动社区、批发市场、商圈、特色街等小店集聚区转型升级,推进电商平台、物流企业、商贸企业、中央厨房等“以大带小”、赋能小店,加快发展“产品优、服务好、环境美、营销广”为标准的特色小店,并要求地方加强联动,全国一盘棋,至2025年,形成人气旺、“烟火气”浓的小店集聚区1000个,达到“百城千区亿店”目标。 |

2020.04 | 商务部 | 《关于加快推动品牌连锁便利店发展工作的通知》 | 在严格落实防控措施的前提下推动便利店全面复工营业,培育壮大疫情防控中催生的线上线下结合、社区团购、无接触配送等新兴消费模式,保障居民生活消费,活跃社区消费市场,提升城市消费。 |

2020.01 | 商务部等13部门 | 《关于推动品牌连锁便利店加快发展的指导意见》 | 要健全城市公共服务基础设施建设,织密便民消费网格,优化便利店营商环境,推动便利店品牌化、连锁化、智能化发展,更好地发挥便利店服务民生和促进消费的重要作用。 |

2020.03 | 商务部、国家发展改革委、国家卫生健康委办公厅 | 《关于支持商贸流通企业复工营业的通知》 | 新冠肺炎疫情仍然十分严峻,为减少人员聚集,切断交又传染渠道,现推广小餐涫、小便利店、小食品店窗口售卖和网上售卖,加强卫生清洁 |

数据来源:智研咨询整理

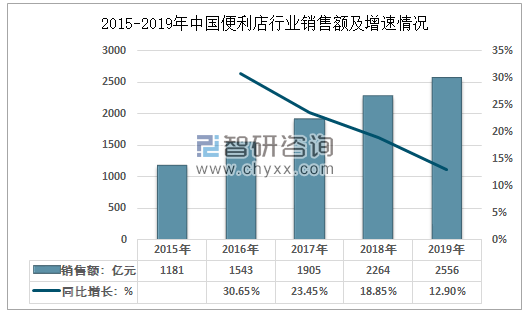

2、便利店销售规模

便利店是大型商超发展比较成熟后,分化出来的一种零售业态,最早产生于美国,在日本获得成功。我国内地便利店起步比较晚,但发展十分迅速。近年来,在政策的支持下,我国便利店规模不断扩大。数据显示,2015年我国便利店行业销售额为11181亿元,2019年增至2556.亿元,虽然行业规模保持了较快增长但增速有所放缓。

2015-2019年中国便利店行业销售额及增速情况

资料来源:中国连锁经营协会、智研咨询整理

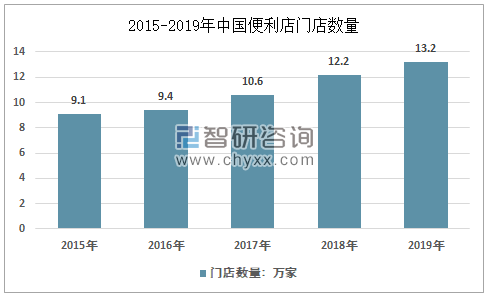

3、便利店门店数量

近年来,随着各便利店企业的不断扩张,便利店门店数量不断增加。智研咨询发布的《2020-2026年中国便利店零售行业市场研究分析及投资策略探讨报告》数据显示,2018年我国便利店门店数量为9.1万家,2019 年门店数量达到13.2 万家,同比增长8.20%。

2015-2019年中国便利店门店数量

资料来源:中国连锁经营协会、智研咨询整理

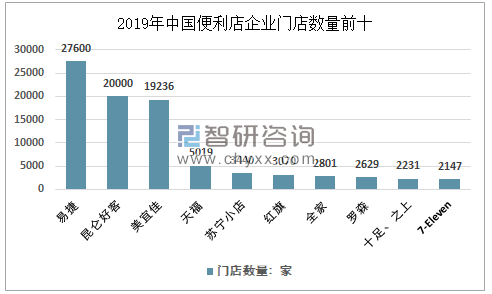

4、便利店行业竞争格局

目前便利店市场参与者主要有以易捷、昆仑好客为代表的加油站便利店和以美宜佳为代表的传统便利店。昆仑好客和易捷依靠中石化、中石油庞大的加油站销售网络,成为全国最大的两家连锁便利店,2019年门店数量分别为20000家和27600家,占全国门店数量比重为15.15%和20.91%。近年来,以美宜佳、天福、红旗为代表的本土便利店逐步崛起,成为地方性龙头,逐步走向全国。

2019年中国便利店行业门店数量前十品牌

资料来源:中国连锁经营协会、智研咨询整理

5、便利店城市分布情况

当前,我国便利店主要集中在一二线城市,而在消费升级的大背景下,各便利店渠道开始下沉,往二三线城市拓展。在一线城市中,北京单家便利店覆盖人口数最多,便利店密度最低;而在二线城市中,重庆、昆明和南宁等地的便利店单店覆盖人口数远高于同等经济水平的城市,发展潜力较大。

主要城市便利店密度

城市 | 城市等级 | 便利店数量 | 单店覆盖人口数(人口/店铺数) |

深圳 | 一线城市 | 7524 | 1731 |

广州 | 一线城市 | 5317 | 2803 |

上海 | 一线城市 | 6430 | 3769 |

北京 | 一线城市 | 2250 | 8889 |

东莞 | 二线城市 | 6843 | 1242 |

长沙 | 二线城市 | 5000 | 1409 |

太原 | 二线城市 | 2650 | 1586 |

中山 | 二线城市 | 1650 | 1976 |

惠州 | 二线城市 | 2000 | 2378 |

成都 | 二线城市 | 5000 | 3266 |

杭州 | 二线城市 | 2453 | 3547 |

天津 | 二线城市 | 2625 | 5941 |

西安 | 二线城市 | 1520 | 6581 |

青岛 | 二线城市 | 1150 | 7578 |

南宁 | 二线城市 | 800 | 8327 |

昆明 | 二线城市 | 600 | 10720 |

重庆 | 二线城市 | 1845 | 16812 |

乌鲁木齐 | 三线城市 | 1000 | 3110 |

呼和浩特 | 三线城市 | 656 | 4370 |

银川 | 三线城市 | 370 | 5387 |

莆田 | 三线城市 | 500 | 5700 |

宜昌 | 三线城市 | 219 | 18790 |

西宁 | 四线城市 | 220 | 10040 |

临汾 | 四线城市724 | 266 | 16918 |

资料来源:中国连锁经营协会、智研咨询整理

6、便利店毛利率情况

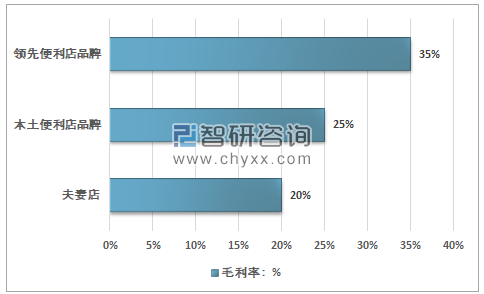

便利店市场竞争日趋激烈,加上不断高涨的人力成本和房租成本,便利店的毛利逐年降低已是不争的事实。数据显示,目前,领先便利店品牌毛利率为35%,本土便利店品牌的毛利率约为25%;而夫妻便利店毛利率为20%。

不同类型便利店毛利率

资料来源:中国连锁经营协会、智研咨询整理

7、便利店渠道发展

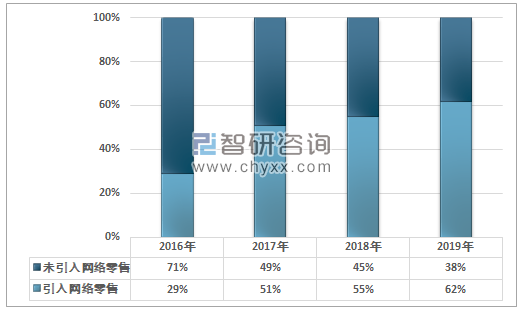

便利店在国内的发展已有几十年的历史,近年来,随着移动互联网的快速发展,便利店在数字化变革方面突发猛进,网络零售渠道和移动支付普及度持续提高,成为便利店发展的主流趋势。数据显示,2016年引入网络零售的便利店企业占比仅29%,到2019年上升到62%,

便利店企业引入网络零售的比重

资料来源:中国连锁经营协会、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国便利店行业发展战略规划及投资机会预测报告

《2026-2032年中国便利店行业发展战略规划及投资机会预测报告》共十一章,包含便利店行业领先企业分析,2026-2032年便利店行业投资发展前景,便利店行业投资发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国便利店行业发展背景、产业链图谱、门店数量、销售额、竞争格局及发展趋势分析:美宜佳门店数全国排名第一[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2023年中国便利店行业全景速览:国内消费总体恢复依然缓慢,市场整体发展向好[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)