感光干膜(干膜光刻胶)的主要用途是提高印制电路板(PCB)的分辨率,能够制造线宽小于0.1mm的PCB图像。应用干膜能够简化印刷版制造的工序,实现机械化和自动化,PCB产品性能的进步离不开感光干膜的技术进步。

感光干膜是由预先配制好的液态光刻胶(Photoresist)在精密的涂布机上和高清洁度的条件下均匀涂布在载体聚酯薄膜(PET膜)上,经烘干、冷却后,再覆上聚乙烯薄膜(PE膜),收卷而卷成状的薄膜型光刻胶。其中,液态光刻胶由溶剂、树脂、光引发剂、添加剂混合制成。

干膜光刻胶压合在覆铜板上,通过曝光、显影将底片(掩膜板或阴图底版)上的电路图形复制到感光干膜上,再利用感光干膜的抗蚀刻性能,对覆铜板进行蚀刻加工,形成印刷电路板的精细铜线路。感光干膜的性能主要由光刻胶层的化学品组成配方决定。

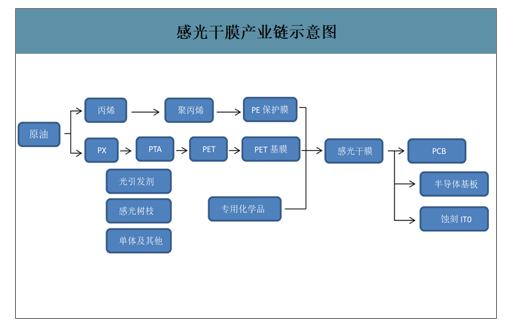

感光干膜产业链示意图

数据来源:公开资料整理

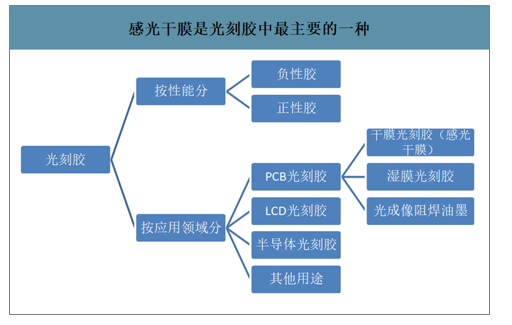

感光干膜是是PBC光刻胶最主要的一种。PBC光刻胶主要分为:湿膜光刻胶、干膜光刻胶(感光干膜)以及光成像阻焊油墨三类。其中,感光光膜和光成像阻焊油墨在中国用量最大,增速最快。

感光干膜是光刻胶中最主要的一种

数据来源:公开资料整理

光伏胶膜技术路线稳定,需求和全球光伏装机直接相关。光伏组件封装技术一直在进步,但基本封装思路没有发生大的变化,电池+胶膜+玻璃的经典模式长期不变,胶膜的替代品几乎没有,因此胶膜的需求主要和全球光伏装机量相关,考虑组件效率的提升,胶膜需求增速略低于光伏装机增速。智研咨询发布的《2020-2026年中国PCB光刻胶产业运营现状及发展前景分析报告》数据显示:预计2020-2023年全球光伏组件产量分别为130GW、150GW、170G、190GW,对应胶膜需求分别为13.3/14.8/16.5/17.6亿平。

胶膜需求测算

- | 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E | 2023E |

组件面积-平米 | 1.6 | 1.6 | 1.6 | 1.6 | 2.21 | 2.21 | 2.21 | 2.21 |

EVA胶膜损耗率 | 1% | 1% | 1% | 1% | 1% | 1% | 1% | 1% |

单个组件EVA消耗-平米 | 3.23 | 3.23 | 3.23 | 3.23 | 4.45 | 4.45 | 4.45 | 4.45 |

组件平均功率-W | 265 | 275 | 283 | 300 | 435 | 450 | 460 | 480 |

EVA消耗-平米/100W | 1.22 | 1.18 | 1.14 | 1.08 | 1.02 | 0.99 | 0.97 | 0.93 |

全球晶硅组件产量-GW | 72 | 95 | 100 | 120 | 130 | 150 | 170 | 190 |

同比增长 | 20% | 32% | 5% | 20% | 8% | 15% | 13% | 12% |

全球EVA需求(万平) | 87822 | 111743 | 114216 | 129293 | 133124 | 148485 | 164625 | 176326 |

同比增长 | 15% | 27% | 2% | 13% | 3% | 12% | 11% | 7% |

数据来源:公开资料整理

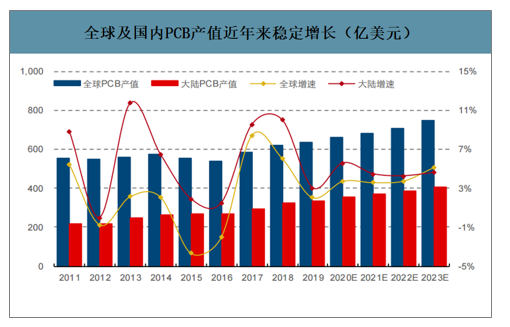

自2017年PCB产值微幅反弹后,全球PCB产业开始陷入疲软的态势,2018年和2019年分别同比变化+6%和-1%,相对2017年增速有所下滑,究其原因,主要是来自于智能手机创新不足无法刺激需求、全球车市需求受经济下滑拖累、新能源汽车补贴退坡导致需求下滑。因此从2018~2019年的需求端来看,整个PCB铜箔需求景气度下降。

全球及国内PCB产值近年来稳定增长(亿美元)

数据来源:公开资料整理

感光干膜作为PCB不可或缺的耗材,产值超过10亿美元,国产替代空间巨大。目前全球感光干膜的销量超过10亿平方米,按照售价4-7元/m2,产值预计超过10亿美元;预测2022年产值将超过20亿美元。

2011-2018年全球感光干膜销量(亿m2)

数据来源:公开资料整理

感光干膜价格与成本

可研价格(元/m2) | 4 |

成本(元/m2) | 3.2 |

其中:丙烯酸树脂原料 | 1.66 |

辅料 | 0.86 |

其他 | 0.68 |

毛利率 | 26% |

费用率 | 6% |

净利率 | 20% |

数据来源:公开资料整理

感光干膜技术壁垒较高。虽然国内部分优秀厂商开始具备制造感光干膜的技术水平,但是制备感光干膜的配方、工艺要求决定了行业仍然是技术密集型。

具体来看,主要的核心技术主要是配方技术和涂覆技术,配方的差异将决定成本的高低以及产品的质量,而涂覆技术将决定膜的均匀程度,一般来说,光刻胶膜厚从0.5um到1.5um不等,而且它的均匀性必须到达只有正负0.01um的误差,难度相当大高壁垒导致市场集中度高。感光干膜由于技术含量高、设备投资大、市场壁垒高、规模效应显著,所以行业集中度比较高。全球感光干膜的厂家主要有7家,分别为日本日立化成、日本旭化成、韩国KOLON、台湾长兴化学、美国杜邦、台湾长春化工、意大利莫顿公司,前五家公司占据了80%左右的市场。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国感光干膜行业市场全景评估及发展趋向研判报告

《2026-2032年中国感光干膜行业市场全景评估及发展趋向研判报告》共六章,包含感光干膜市场分析,产业重点企业分析,感光干膜产业投资建议、投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国感光干膜行业产业链图谱、市场规模、竞争格局及发展趋势研判:PCB板消费需求日益增长,不断推动感光干膜产业发展[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中国感光干膜行业产业链分析:外资、台资企业瓜分了大部分的国内市场[图]](http://img.chyxx.com/2021/11/V9719CBRKZ_m.jpeg?x-oss-process=style/w320)