EDA,是指电子设计自动化( Electronic Design Automation )用于芯片设计时的重要工具,设计时工程师会用程式码规划芯片功能,再透过EDA工具让程式码转换成实际的电路设计图。

在IC设计中,逻辑合成这个步骤便是将确定无误的HDL code,放入电子设计自动化工具( EDA tool) ,让电脑将HDL code转换成逻辑电路,产生电路图。之后,反复的确定此逻辑闸设计图是否符合规格并修改,直到功能正确为止。

EDA是芯片设计最上游、最高端的产业,同时也是国内芯片产业链最为薄弱的环节。

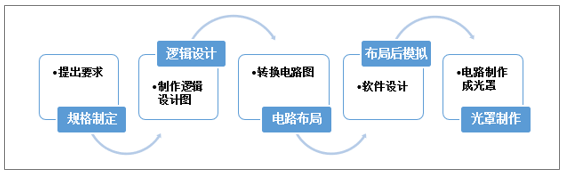

芯片设计流程图

资料来源:智研咨询整理

由于摩尔定理的存在,半导体整个行业都在不停地更新升级,行业壁垒越来越高。每一代芯片的更新,复杂度往往是前一代的两倍。作为芯片设计不可或缺的一环, EDA软件自身也在不断地进行更新迭代来跟上行业的发展。

EDA工具分为三部分:前端(Verilog数字描述、以及数模混合);后端(Place&Routing布局与布线);验证(DRC/LVS等)。在芯片的前端设计中,包含了芯片规格的制定和详细设计、HDL编码、仿真验证、逻辑综合、静态时序分析(SAT)以及形式验证;而后端设计中,包含了可测性设计(DFT)、布局规划(Floor Plan)、时钟树综合(CTS)、布线(Place &Route)、寄生参数提取以及版图物理验证等等。在全球EDA工具供应市场中,主要由国外EDA软件企业掌握上述市场工具供应。

EDA设计流程

资料来源:智研咨询整理

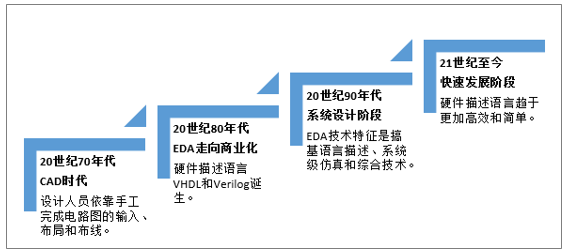

随着智能化应用在制造业领域的不断渗透,EDA对于电子信息、通信、航空航天等领域的发展起到了至关重要的影响作用。EDA作为集成电路设计的基础工具,经历了四个主要的发展阶段。

EDA发展历程

资料来源:智研咨询整理

全球EDA软件行业属于技术、资金密集型行业,由于研发投产周期长,导致行业人才需求以及资金消耗成为行业发展的关键因素,也体现出EDA软件行业的主要特征。EDA三巨头在过去的30多年里,经过了超过200次数的并购,形成了现如今行业内的寡头垄断地位,其中Synopsys的并购次数更是高达80次。

全球EDA软件主要特征

资料来源:智研咨询整理

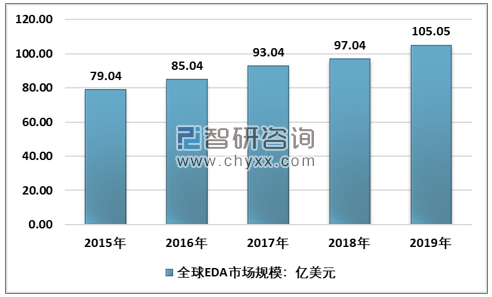

随着EDA行业的发展,相关软件产品逐渐增多,再加上全球芯片制造中对EDA产品的需求加大,使得EDA行业市场规模不断提高,但整体增速不高。据统计,2019年全球EDA行业市场规模为105.05亿美元,较2018年同比增长8.25%。

2015-2019年全球EDA行业市场规模

资料来源:智研咨询整理

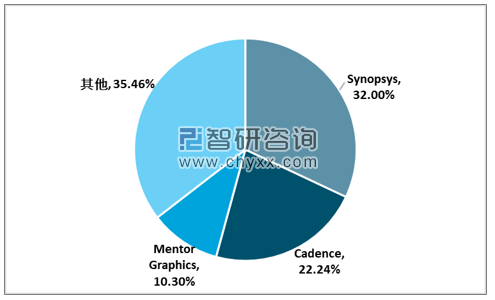

目前,全球EDA软件供应者主要是国际三巨头Synopsys、Cadence和Mentor,三大EDA企业占全球市场的份额超过60%。

2017-2019年全球EDA软件三巨头营业收入统计

注:2017年,Mentor被西门子收购,不单独披露财务报告

资料来源:公司财务报告、智研咨询整理

2019年,Synopsys全球市场份额领先,营业收入33.61亿美元,占比达到32%;Cadence第二,营业收入23.36亿美元,占比为22.24%;Mentor Graphic占比为10.3%。相比2018年,全球三巨头市场份额有进一步上升的趋势。

整体而言,EDA软件进入门槛高,EDA软件三巨头通过多次并购,完善了EDA产业链布局,扩大了行业领先优势。

2019年全球EDA软件供应商企业格局

资料来源:公司财务报告、智研咨询整理

中国EDA产业发展背景相对复杂,在建设初期,巴黎统筹委员会对我国实施禁运,国外EDA工具无法进入中国,一定程度上抑制了国内EDA工具国产化进程;另一方面,EDA企业早期未受到国家政策支持,人才和资金的缺乏阻碍了国内EDA企业的成长。

一系列因素导致国内EDA市场90%以上份额被国外企业占据,国内智能终端设备龙头企业EDA软件均使用的是Synopsys、Cadence、Mentor、ZUKEN企业的产品,进口依赖程度严重。

国内公司使用EDA软件情况

公司 | 所用EDA软件 | 提供商 |

华为 | DxDesigner(前端) | Mentor |

HAPS(验证) | Synopsys | |

Allegro(PCB) | Cadence | |

中兴 | Allegro(前端到后端) | Cadence |

ExpeditionPCB(布线) | Mentor | |

联想 | Allegro | Cadence |

PADS | Mentor | |

朗科 | PADS | Mentor |

Orcad | Cadence | |

天弘电子 | ExpeditionPCB(WG) | Mentor |

Allegro | Cadence | |

迈瑞医疗 | PADS | Mentor |

清华同方 | PADS | Mentor |

华硕 | Allegro | Cadence |

创维 | PADS | Mentor |

TCL | PADS | Mentor |

海尔 | CR5000 | ZUKEN |

海信 | CR5000 | ZUKEN |

中芯国际 | AD | Altium |

资料来源:半导体设备资讯、智研咨询整理

根据智研咨询发布的《2020-2026年中国电子设计自动化(EDA)产业运营现状及发展前景分析报告》数据显示:我国集成电路产业竞争优势不明显,尤其在上游设计领域,缺乏竞争力,导致国内EDA软件市场发展缓慢。2019年我国EDA软件市场规模约为5.4亿美元,作为全球做大的电子元件产销市场,国产EDA软件占比仅为5%。

2015-2019年中国EDA软件市场规模

资料来源:智研咨询整理

国内EDA软件企业相比集成电路产业链其他领域数量较少,主要以华大九天、芯愿景、广立微电子以及芯禾科技为主。

2008年,国家“核高基”重大科技专项正式进入实施阶段,EDA领域也迎来了新一轮的国家支持。诞生出了华大九天、芯愿景、广立微、芯禾科技、概伦电子等一批优质企业。其中华大九天是国内规模最大、技术最强的EDA企业。在液晶平板显示领域,华大九天是全球唯一可提供全流程EDA设计解决方案的提供商。

中国EDA公司概览

公司名称 | 主要产品 | 布局领域 |

华大九天 | Standard Cell/IP设计-Aether、Standard Cell/IP仿真-ALPS-AS/iWave、Standard Cell/IP验证-Argus/FlashLVL/PVE、IP Merge-Skipper | IC设计、IP产品、平板显示电路设计 |

芯愿景 | 显微图像采集和处理系统Filmshop、集成电路分析再设计系统ChipLogicFamily、集成电路分析验证系统HieruxSystem、集成电路设计优化系统BoolSmartSystem | 集成电路分析、集成电路设计及EDA软件授权 |

广立微电子 | SmtCell:参数化单元创建工具、TC Magic:测试芯片设计平台、AT Compiler:可寻址测试芯片设计平台、Data Exp:WAT和测试芯片数据的分析工具 | 包含高效测试芯片自动设计、高速电学测试和智能数据分析的全流程平台 |

芯禾科技 | 高速仿真解决方案SnpExpert、Xpeedic标准IPD元件库、IRIS芯片仿真解决方案METIS三位封装和芯片联合仿真软件 | 设计仿真工具,集成无源器件 |

资料来源:公司公告、智研咨询整理

我国近些年EDA行业出现了发展良好的生产销售企业,并且在部分领域取得了优异成绩,但是从EDA行业的整体情况来看,依旧处于明显的劣势地位。其主要表现位:

1、国外巨头垄断

全球EDA软件三巨头在全球市场份额超过60%,在中国超过90%,国产EDA工具市场仅为5%,EDA行业高度垄断导致国内智能终端设备生产企业进口依赖严重。

2、人才匮乏、融资困难

EDA企业的发展主要依赖于技术积累和长期的资金投入,由于相关专业人员数量有限,绝大部分人才就职于外资企业,国产企业人才吸引力不足,技术支持发力,同时,EDA行业资金消耗大,国内EDA研发效果尚未出现可观表现,国内融资渠道以及退出渠道狭窄,难以有效吸引社会资金进入。

3、国产企业进入供应链缺乏优势

EDA是链接设计与制造之间的关键部分。国际三巨头与世界龙头晶圆厂具备长期合作背景,同时提供的EDA软件工艺信息充足完善,随着芯片工艺要求逐步提升的同时,对于缺乏优势的国产EDA企业难以满足晶圆厂的制造需求。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国割草机器人行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:无边界割草机器人逐步替代埋线式产品[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国凝血酶抑制剂行业发展现状及发展趋势研判:市场集中度较高,跨国药企仍主导创新,将向更安全、更精准、更可及的方向发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国高分子发泡材料行业发展历程、产业链、发展现状、竞争格局和发展趋势分析:环保政策趋严,高分子发泡材料积极推动绿色转型[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国氢燃料电池热电联供系统行业产业链、发展现状、竞争格局及发展趋势分析:政策技术双轮驱动,氢能热电联供迎来规模化拐点[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)