1、高速车流量增速维持5%+

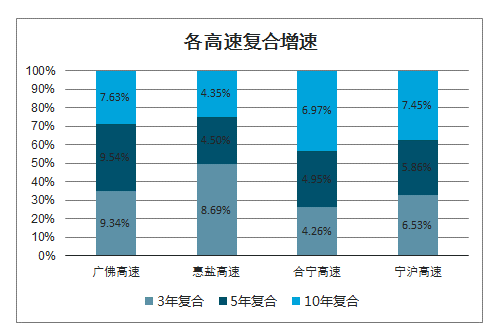

沿海成熟高速车流量增速维持5%+。从几条成熟路产(已渡过培育期,增长稳定)增速看,车流量复合增速基本维持5%以上,以即将结束收费期的广佛高速(2021年到期)、惠盐高速(2024年到期)、合宁高速(2026年到期)以及成熟的沪宁高速来看,广佛高速近5年复合增速9.5%、惠盐高速近5年复合增速4.5%、合宁高速近五年复合增速4.95%、宁沪高速近5年复合增速5.86%,东部沿海成熟期高速车流量增速基本维持5%左右。

各高速复合增速

数据来源:公开资料整理

(备注:合宁高速截止统计时间为2015年,其他为2018年)

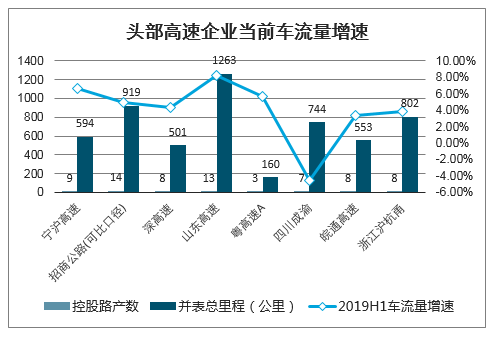

智研咨询发布的《2020-2026年中国高速公路建设行业市场分析预测及发展战略研究报告》显示:全国高速当前车流增速8%。从当前车流增速角度看,宁沪高速19H1车流量同比+6.65%、粤高速19H1车流量同比+5.7%、招商公路19H1可比车流量同比+4.99%、深高速19H1车流量同比+4.36%、山东高速19H1车流量同比+8.17%。全国高速车流量2019年同比+8.04%。

头部高速企业当前车流量增速

数据来源:公开资料整理

2、高速公路折现率3%-4%

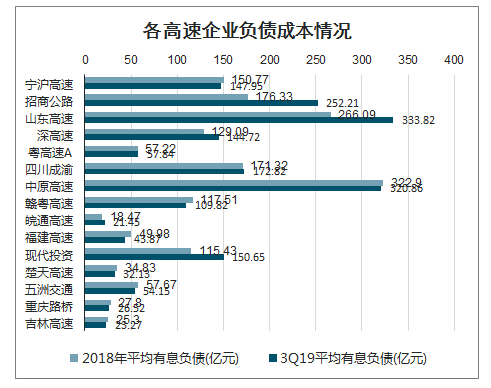

从资金成本看,折现率或为3%-4%。对于此次免费通行带来的短期收入推移,各银行均有推出绿色信贷,各高速企业亦有发债储备,因此从现金流补充角度看,可以以资金成本作为折现率。如果以2019年前三季度平均资金成本看,宁沪高速3.19%、粤高速4%、招商公路4.45%、深高速4%、山东高速3.5%。

各高速企业负债成本情况

数据来源:公开资料整理

各高速企业平均有息负债情况

数据来源:公开资料整理

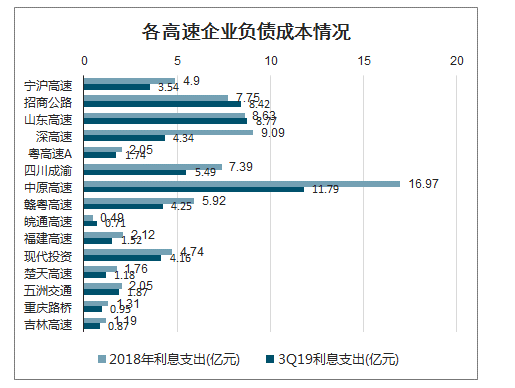

各高速企业利息支出情况

数据来源:公开资料整理

剩余收费年限基本10年开外:根据路产长度计算加权剩余收费年限,宁沪高速14.5年、粤高速11.7年、招商公路18.2年、深高速14.0年、山东高速14.0年。

各路企剩余收费期(截止2019年6月30日)

公司 | 控股路产数 | 并表总里程(公里) | 加权平均剩余收入时间(年) | 加权平均收费到期时间 |

宁沪高速 | 9 | 594 | 14.48 | 2032年1月 |

招商公路 | 14 | 919 | 18.21 | 2035年3月 |

深高速 | 8 | 501 | 13.98 | 2031年8月 |

山东高速 | 13 | 1263 | 14.04 | 2031年9月 |

粤高速A | 3 | 160 | 11.71 | 2029年10月 |

四川成渝 | 7 | 744 | 17.85 | 2034年11月 |

皖通高速 | 8 | 553 | 11.08 | 2029年3月 |

浙江沪杭甬 | 8 | 802 | 13.37 | 2031年2月 |

数据来源:公开资料整理

小结:高速公路车流量增速>折现率,因此如果收费期限按当前免费通行时长延长,那么从未来车流增长以及现金流折现角度看,高速企业投资价值不受影响,或有望增厚价值。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)