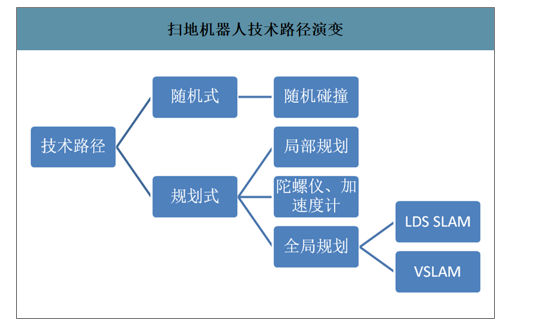

扫地机器人行业发展以来技术进步明显。最初的扫地机器人通过随机碰撞的方式来进行清扫,清扫效率低;随着技术的发展,出现了使用陀螺仪和加速度计导航的局部规划类产品;随后又出现了使用激光导航LDS-SLAM或视觉导航V-SLAM的全局规划产品。

扫地机器人技术路径演变

数据来源:公开资料整理

扫地机器人技术路径对比

定位方式 | 原理 | 优点 | 缺点 | 代表产品 |

随机碰撞 | 在没有定位参照物的情况下进行反复的清扫工作,并力求尽可能多的达到100%覆盖率 | 发展历史最为悠久,算法基本完善 | 清扫效率、效果相对较差 | iRobotRoomba5系产品 |

陀螺仪+加速度计 | 利用由陀螺仪和加速度计组成的惯性导航系统计算位移 | 自主性系统,不受外界电磁干扰影响,价格较低 | 只能进行局部的路径规划,且随着时间和距离的累积误差会不断增大 | iRobotRoomba6系/7系/8系产品、科沃斯地宝DD35 |

LSDSLAM | 利用激光测距的原理进行多点位、多角度的测量来进行定位 | 激光导航精确度最高,能更好地适应室内环境 | 受激光测距传感器探测视角限制;采集信息单一 | 科沃斯地宝T5/T8、米家扫地机器人、石头扫地机器人 |

VSLAM | 利用深度摄像头获取信息,配合SLAM算法进行定位和导航 | 摄像头成本相对较低;获得的信息量更多;应用场景更广 | 精确度较低,很容易受到环境光变化和室内昏暗场景的影响,且对算法要求很高 | iRobotRoomba9系产品、科沃斯地宝DG70/DL33/DL35/DJ35/DR95 |

一、扫地机器人行业销售额

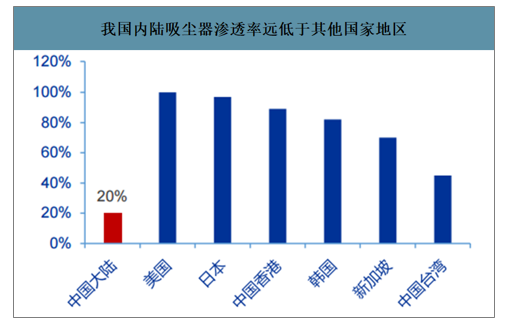

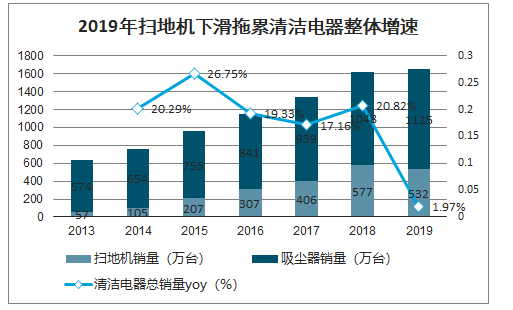

当前我国清洁电器渗透率低,2019年扫地机下滑拖累清洁电器整体增速。中国内陆整体清洁电器市场(包括手持式吸尘器和扫地机器人)渗透率约在20%左右,远低于发达国家美国以及与我国生活习性相似的亚洲国家日本、韩国等,当前我国居民人均收入水平接近1万美元,清洁电器保有量有望迎来快速提升;并且随着扫地机器人技术不断升级,懒人经济的盛行以及产品价格下降使得用户尝鲜门槛降低,扫地机器人品类在清洁电器中的占比也将持续提升。2019年家用清洁电器行业销量1657万台,增速回落至+2%,主要系扫地机品类下滑拖累整体表现。

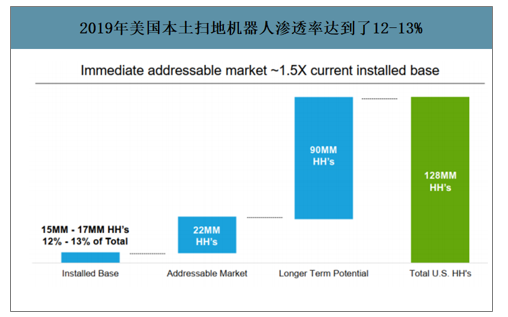

2019年美国本土扫地机器人渗透率达到了12-13%

数据来源:公开资料整理

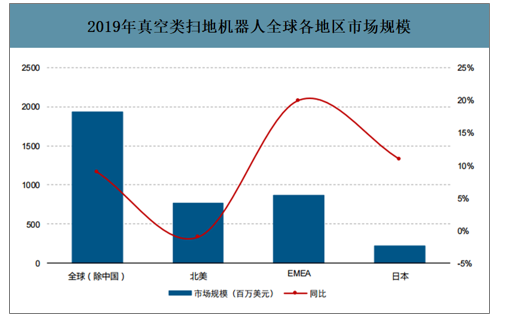

2019年真空类扫地机器人全球各地区市场规模

数据来源:公开资料整理

我国内陆吸尘器渗透率远低于其他国家地区

数据来源:公开资料整理

2019年扫地机下滑拖累清洁电器整体增速

数据来源::国家统计局、智研咨询整理

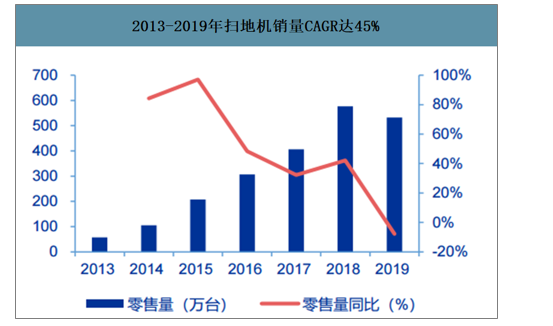

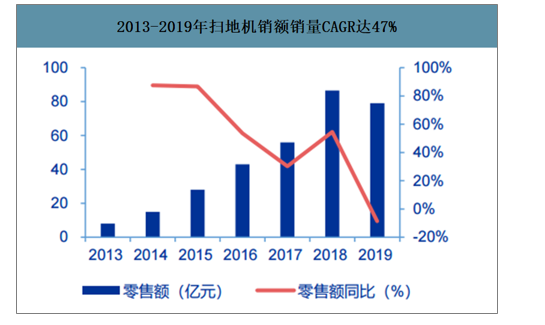

2019年之前扫地机器人是清洁电器中增长最快的子品类,2013-2019年间销量、销额复合增速分别达45%、47%;2019年行业首次出现下滑;预计2020年扫地机品类有望迎来需求拐点。

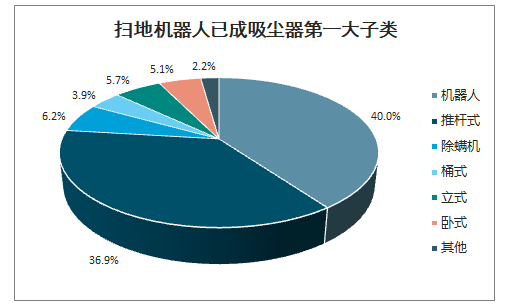

扫地机器人已成吸尘器第一大子类

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国扫地机器人行业市场经营规划及销售渠道分析报告》数据显示:2013-2019年扫地机销量CAGR达到45%,销售额CAGR达到47%,2019年中国扫地机器人市场销量和销售额分别为532万台(-8%)和79亿元(-9%),增速首次回落主要原因是扫地机器人在经历了过去几年快速普及渗透后,产品层面缺乏颠覆性技术创新刺激渗透率进一步提升。今年主流扫地机品牌纷纷规划上市新品叠加上一轮渗透的扫地机产品进入更新时点,有望拉动扫地机品类增速反弹;上一轮渗透的扫地机产品功能开发不够完善、更新周期理应较短,面对性能提升显著的新品上市,一定程度上产生更新需求。预计2020年扫地机品类销量有望达到650万台,销售额近百亿。

2013-2019年扫地机销量CAGR达45%

数据来源:公开资料整理

2013-2019年扫地机销额销量CAGR达47%

数据来源:公开资料整理

二、扫地机器人行业销售渠道占有率

受益于电商平台和物流的快速发展,以及近期新零售、网红带货等销售形式的蓬勃兴起,线上愈发成为清洁电器的主战场。2017年、2018年和2019年,我国清洁电器市场线上零售额分别为122亿元、162亿元及156亿元,线下零售额分别为32亿元、46亿元及44亿元,线上零售额占比近八成;其中扫地机品类线上趋势更为明显、占比近九成。从2013年到2019年,扫地机器人线上销售额占总销售额比重从56%提升至89%,线上毫无疑问成为扫地机器人销售的主战场。

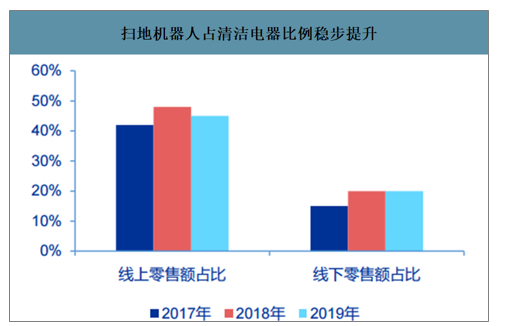

2018年中国人为偷懒花了160亿,较2017年同比增长70%,其中扫地机器人销额同比增长55%,擦窗机器人同比增长150%,懒人经济时代正式来临。扫地机器人2017年至2019年线上销售额占清洁电器比例从42%提升至45%,线下销售额占比从15%提升至20%,表面人们对扫地机器人的接受度不断提高,扫地机器人不断挤压其他类型的吸尘器份额,替代传统吸尘器的趋势越来越明显。

扫地机器人占清洁电器比例稳步提升

数据来源:公开资料整理

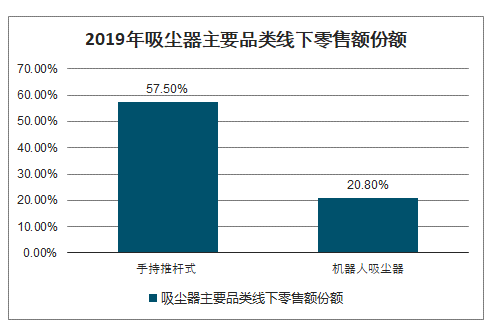

2019年吸尘器主要品类线下零售额份额

数据来源:公开资料整理

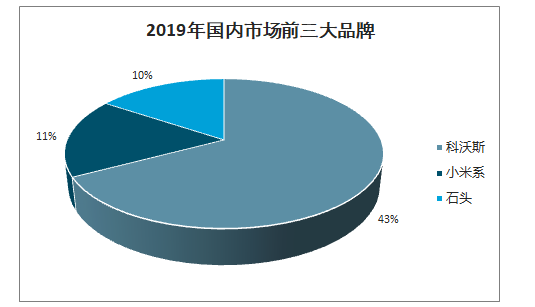

行业集中度高,寡头垄断格局稳定。2019年国内市场前三大品牌分别为科沃斯、小米系和石头,市场占有率分别达43%、11%和10%,CR3市占率达64%。

2019年线上市场前三大品牌也是科沃斯、小米和石头,销额市占率分别为45%、11%和7%,相较于2018年分别同比提升2.6个pct、0.4个pcts和2.2个pcts;2019年线上CR3市占率达63%,相较于2018年提升提升5.2个pcts,国内智能扫地机器人行业品牌头部集中效应较为明显。

2019年国内市场前三大品牌

数据来源:公开资料整理

2019年国内线上市场前三大品牌占有率

数据来源:公开资料整理

2019年科沃斯服务机器人销售量334万台,同比下滑19.34%

数据来源:公开资料整理

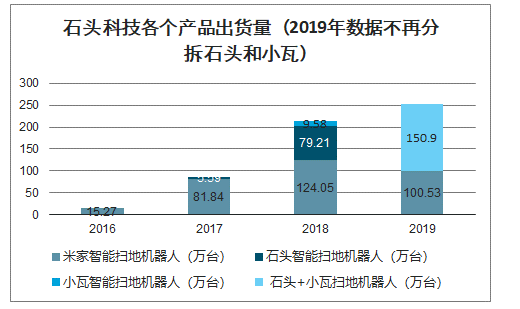

石头科技各个产品出货量(2019年数据不再分拆石头和小瓦)

数据来源:公开资料整理

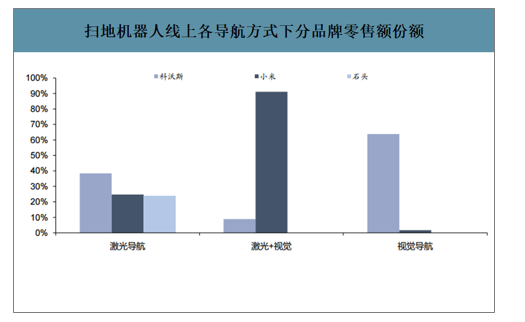

扫地机器人线上各导航方式下分品牌零售额份额

数据来源:公开资料整理

三、扫地机器人行业内销量预测

近年来我国的清洁电器保有量在20台/百户的水平,远低于生活习性接近的日本与韩国,随着我国居民人均收入水平接近1万美元,经济发展将带动人们生活水平的改善,“解放双手”是通往美好生活的必经之路,清洁电器保有量有望迎来快速提升,并且扫地机器人在清洁电器中的占比也将稳步提高。

假设:1)人口:根据我国人口规划,预计2030年总人口达到14.5亿,城镇人口和农村人口比例为7:3,城镇家庭规模为2.68人/户,农村家庭规模为3.61人/户,对应城镇户数3.79亿户,农村户数1.2亿户;2)更新周期:根据我国家电安全使用年限细则,小家电使用寿命为6-8年,但扫地机作为技术驱动型行业,更新周期相较于传统小家电理应更短,合理估计为6年,更新率=1/更新周期;3)保有量:日本吸尘器保有量从20台/百户发展至70台/百户经历8年(1962-1970年),韩国保有量从40台/百户发展至80台/百户同样经历8年(1994-2002年),考虑到我国目前处于消费升级浪潮中,中性假设下预计10年后(到2030年)我国城镇/农村家庭吸尘器保有量达到每百户60台和10台;4)渗透率:2019年扫地机全渠道销量占比32%;2019年扫地机线上销售额占比45%、线下销售额占比20%,对应整体销售额占比40%。中性假设下估计到2030年扫地机器人在清洁电器中的销量渗透率达40%。

预计到2030年行业年销量最低将达1140万台,复合年化增长率7.2%;中性假设下年销量将达1595万台,复合年化增长率10.5%;乐观假设下年销量超2000万台,复合年化增长率13.4%。

扫地机器人内销量天花板测算

假设 | 城镇保有量(台/百户) | 农村保有量(台/百户) | 城镇户数(亿) | 农村户数(亿) | 城镇天花板(万台) | 农村天花板(万台) | 扫地机器人渗透率 | 行业年销量(万台) | 2018内销(万台) | 行业空间 |

保守 | 50 | 5 | 3.79 | 1.2 | 3156 | 100 | 35% | 1140 | 532 | 114% |

中性 | 60 | 10 | 3787 | 201 | 40% | 1595 | 200% | |||

乐观 | 70 | 15 | 4419 | 301 | 45% | 2124 | 299% |

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国扫地机器人行业市场竞争态势及发展趋向分析报告

《2026-2032年中国扫地机器人行业市场竞争态势及发展趋向分析报告》共十二章,包含中国扫地机器人行业投资机会及风险分析,中国扫地机器人行业渠道分析及策略,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国扫地机器人行业全景速览:市场规模不断扩大,向着智能化、高端化不断发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国扫地机器人发展现状:全年总产量为921.44万套,同比增涨48.9% [图]](http://img.chyxx.com/images/2022/0323/f2c1da855e084b6f34fcb8d52f7d110702829139.jpg?x-oss-process=style/w320)