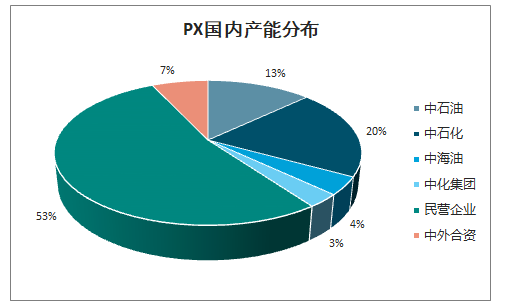

PX(对二甲苯)是重要的芳烃产品,主要用来制备对苯二甲酸(PTA)以及对苯二甲酸二甲酯(DMT),进而生产聚对苯二甲酸乙二醇酯(PET),在整个化纤产业链中处于源头地位。PX是标准化产品,降低成本实现规模经济才是盈利的关键所在。国内PX供给端主要集中在三桶油、荣盛、恒力、恒逸等民营企业,民营企业占比高达53%。外资企业占比较少。

PX国内产能分布

数据来源:公开资料整理

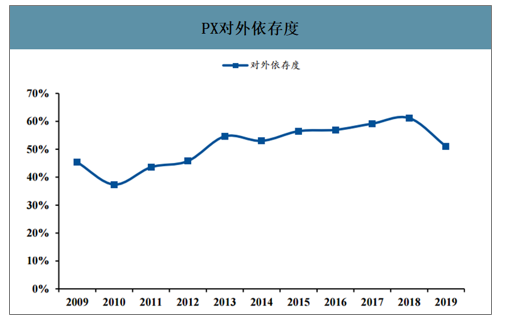

智研咨询发布的《2020-2026年中国PX(对二甲苯)产业运营现状及投资规划分析报告》数据显示:2019年我国PX产能为2053万吨,进口依存度为50.50%,相较2018年的61.16%,PX对外依存度有较大下降。

PX对外依存度

数据来源:公开资料整理

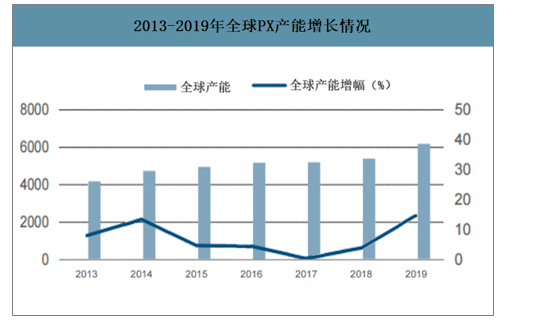

2020-2022年是PX新增产能释放的集中期。2019年我国PX产能为2053万吨,国内在建的PX项目将在未来三年集中释放。2020-2022年我国PX新增产能分别为680万吨、660万吨和779万吨,2022年我国PTA产能将达到4163万吨。

2013-2019年全球PX产能增长情况

数据来源:公开资料整理

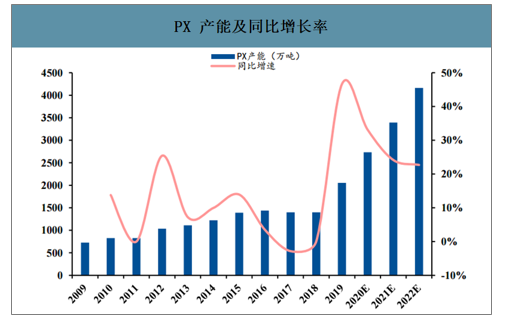

PX产能及同比增长率

数据来源:公开资料整理

未来三年主要企业PX新增产能规划

公司简称 | 产能(万吨/年) | 预计建成时间 |

浙石化一期(已投产) | 400 | 2020年 |

中化泉州 | 80 | 2020年 |

东营威联化学1期 | 200 | 2020年 |

中委广东石化 | 260 | 2021年 |

浙石化二期 | 400 | 2021年 |

大榭石化/力万 | 160 | 2022年 |

九江石化 | 89 | 2022年 |

盛虹炼化 | 280 | 2022年 |

惠州炼化2期 | 150 | 2022年 |

东营威联化学2期 | 100 | 2022年 |

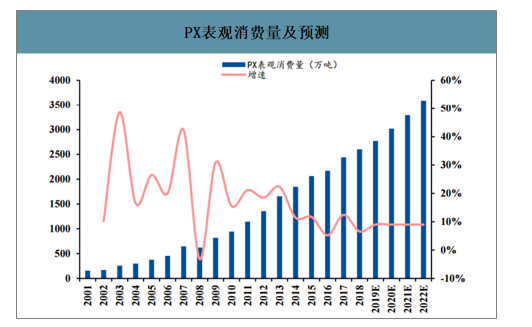

到2022年PX表观消费量将与产能大体相当。假设未来三年的表观消费量增速是2014-2018年表观消费量的平均增速,则2020-2022年PX表观消费量平均增速为9%,2022年的PX表观消费量达到3589万吨,表观消费量与国内产能相当。

PX表观消费量及预测

数据来源:公开资料整理

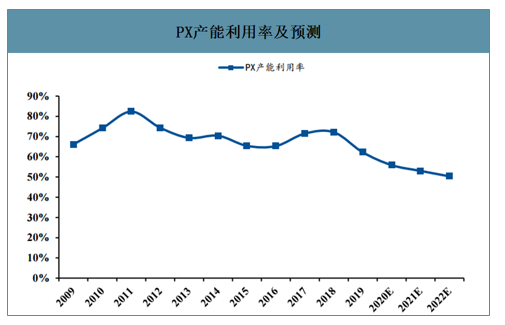

未来三年PX产能供给持续宽松,利好下游产业。假定2020-2022年的PX进出口净额与2019年相同,为1494万吨,则2020-2022年PX产能利用率分别为56%、53%和50%,而2018-2019年PX产能利用率为72%和62%,说明该行业产能大方向上将逐渐过剩,对以PX为主要产品的企业不利。由此利好下游产业如PTA、涤纶长丝等产品。

PX产能利用率及预测

数据来源:公开资料整理

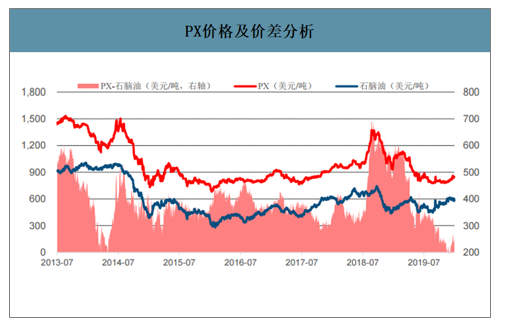

PX行业利润被压缩,但是大炼化全产业链龙头企业仍能凭借低成本优势扩张。2019年国内840万吨PX新增产能和恒逸文莱150万吨PX的释放,给行业带来一定冲击,尤其是给不具备规模优势的小企业予以重创,而行业头部企业仍能维持盈利状态,另外由于成本支撑,PX-石脑油价差已经接近底部,不具备继续下跌的基础。

PX价格及价差分析

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国PX行业市场深度分析及未来趋势预测报告

《2022-2028年中国PX行业市场深度分析及未来趋势预测报告》共十章,包含我国对二甲苯(PX)市场供需分析及发展趋势预测,2022-2028年PX行业景气预测及风险分析,2022-2028年PX行业竞争地位与发展策略指导等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询