5G技术、车联网等新概念技术在可预期的时间内将相继实现应用场景的落地,如何率先实现与智慧停车的衔接,打通停车场间的“数据孤岛”,构建出循环、开放的智慧停车生态将成为智慧停车企业发展的关键突破口。

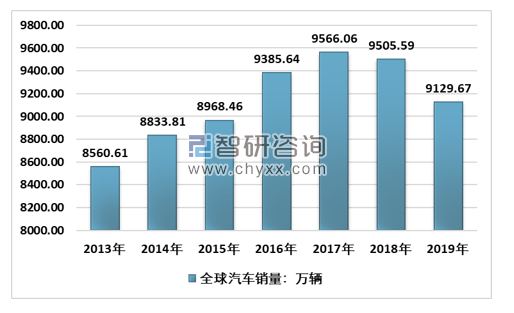

2013-2019年全球汽车行业销量情况

资料来源:OICA、智研咨询整理

据公安部交管局统计,每年新增驾驶人2200多万人。随着汽车保有量的不断上升,停车位缺口将会越来越大。并且,停车难、停车费用高问题一直困扰人们,成为了城市病的一方面,阻碍着城市健康发展。

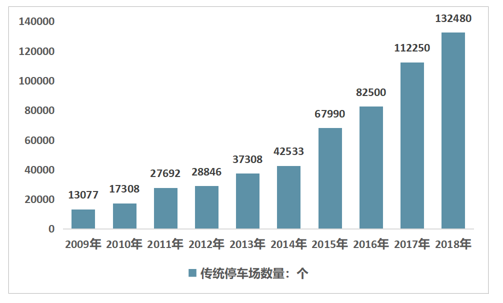

2009-2018年中国传统停车场建设数量情况

资料来源:Cnparking、智研咨询整理

2008-2018年中国机械式立体停车库建设状况

年度 | 停车场数量(个) | 泊位数(个) |

2008年 | 687 | 125459 |

2009年 | 915 | 171115 |

2010年 | 1147 | 232266 |

2011年 | 1323 | 314136 |

2012年 | 1626 | 404133 |

2013年 | 1812 | 505647 |

2014年 | 1960 | 586698 |

2015年 | 2079 | 617386 |

2016年 | 2215 | 728643 |

2017年 | 2516 | 811066 |

2018年 | 2603 | 865542 |

资料来源:Cnparking、智研咨询整理

据不完全统计,2018年,我国传统停车位有9000万个,按照国际标准,一辆车需配置1.3个停车位,我国停车位需求量为22768万个,我国停车场供给缺口巨大。

2011-2019年我国私家车保有量年复合增速超过10%,机动车驾驶人数量从2011年的2.36亿增长到2019年的4.35 亿。

2008-2019年全国机动车驾驶人数情况

年份 | 人数(亿人) |

2008 | 1.81 |

2009 | 2.00 |

2010 | 2.13 |

2011 | 2.36 |

2012 | 2.60 |

2013 | 2.80 |

2014 | 3.00 |

2015 | 3.27 |

2016 | 3.6 |

2017 | 3.85 |

2018 | 4.09 |

2019 | 4.35 |

资料来源:国家统计局、智研咨询整理

2008-2019年全国汽车驾驶人数情况

年份 | 人数(亿人) |

2008 | 1.22 |

2009 | 1.38 |

2010 | 1.52 |

2011 | 1.74 |

2012 | 2.00 |

2013 | 2.19 |

2014 | 2.47 |

2015 | 2.80 |

2016 | 3.03 |

2017 | 3.17 |

2018 | 3.69 |

2019 | 3.97 |

资料来源:国家统计局

近年来,我国机动车驾驶员及汽车驾驶员占总人口的比重逐年上升,截至2019年,全国机动车驾驶员占总人口的比重已达31.07%;全国汽车驾驶员占总人口的比重已达28.36%。

2008-2019年全国机动车、汽车驾驶人数 及占比全国人数(亿人)

年份 | 机动车驾驶 人数 | 汽车驾驶 人数 | 全国 人数 | 机动车驾驶人数 占比 | 汽车驾驶人数 占比 |

2008 | 1.81 | 1.22 | 13.28 | 13.63% | 9.19% |

2009 | 2.00 | 1.38 | 13.35 | 14.98% | 10.34% |

2010 | 2.13 | 1.52 | 13.41 | 15.88% | 11.33% |

2011 | 2.36 | 1.74 | 13.47 | 17.52% | 12.92% |

2012 | 2.60 | 2.00 | 13.54 | 19.20% | 14.77% |

2013 | 2.80 | 2.19 | 13.61 | 20.57% | 16.09% |

2014 | 3.00 | 2.47 | 13.68 | 21.93% | 18.06% |

2015 | 3.27 | 2.80 | 13.75 | 23.27% | 20.36% |

2016 | 3.6 | 3.03 | 13.83 | 26.03% | 21.91% |

2017 | 3.85 | 3.17 | 13.9 | 27.70% | 22.81% |

2018 | 4.09 | 3.69 | 13.95 | 29.32% | 26.45% |

2019 | 4.35 | 3.97 | 14 | 31.07% | 28.36% |

资料来源:国家统计局、智研咨询整理

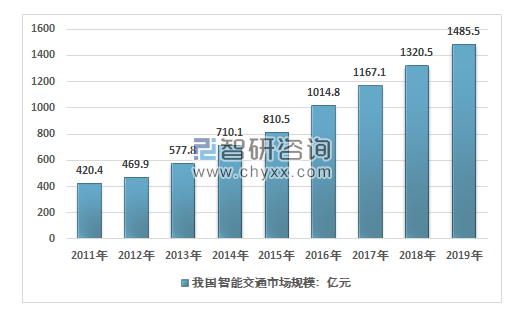

2017年我国智能交通行业市场规模约1167.1亿元,2019年我国智能交通行业市场规模约为1485.5亿元,近几年我国智能交通行业市场规模复合增速达到15.06%。

2011-2019年中国智能交通行业市场规模情况

资料来源:智研咨询整理

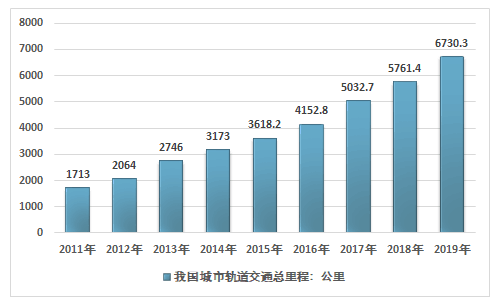

截至2019年12月31日,中国内地累计有40个城市建成投运城轨线路6730.3公里。

2011-2019年我国城市轨道交通运营里程走势

资料来源:中国城市轨道交通协会、智研咨询整理

轨道交通是我国国民经济的命脉和交通运输的骨干网络,不仅承担了绝大部分国家战略、经济物资的运输,还承担着客运运输职能,在促进我国资源输送、加强经济区域交流、解决城市交通拥挤等方面发挥了巨大作用。

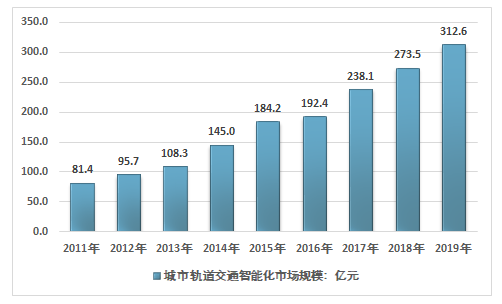

2018年我国城市轨道交通智能化市场规模为273.5亿元,2019年我国城市轨道交通智能化市场规模增长至312.6亿元。

2011-2019年我国城市轨道交通智能化市场规模情况

资料来源:智研咨询整理

智研咨询发布的《2020-2026年中国智慧停车行业市场现状分析及投资前景研究报告》内容显示,受益于云计算、移动互联网的发展,中国智慧停车行业不断向高端化、无人智能化发展。目前,中国智慧停车产业链由上游的停车场地及设备供应商,中游的智慧停车平台运营商以及下游的汽车增值服务提供商构成。

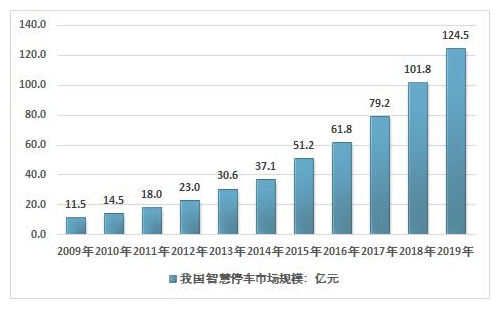

2009-2019年我国智慧停车系统市场规模情况

资料来源:智研咨询整理

随着新增汽车量的持续增长,中国的停车位紧缺问题日益严重。新增汽车量远大于新增停车位数量,新增车位无法匹配新增车辆车位需求,停车位缺口得不到填补反而被持续扩大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智慧停车空间运营行业市场研究分析及产业趋势研判报告

《2026-2032年中国智慧停车空间运营行业市场研究分析及产业趋势研判报告》共九章,包含2021-2025年智慧停车空间运营行业各区域市场概况,智慧停车空间运营行业主要优势企业分析,2026-2032年中国智慧停车空间运营行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国智慧停车行业发展历程、发展环境、市场规模、重点企业及未来前景:停车位缺口驱动需求释放,智慧停车市场规模稳步扩张[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国智慧停车行业市场规模简析:停车场结构性供需错位催动智慧停车市场空间扩张[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中国智慧停车行业政策分析:政策支持助力智慧停车行业向好发展[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2021年中国智慧停车行业发展环境(PEST)分析:智慧停车市场未来可期 [图]](http://img.chyxx.com/images/2022/0304/e3e58ae25b9bd8d402d45a8e64953e5e5de8a6be.png?x-oss-process=style/w320)