血液制品由于其来源于人体的天然成分,具有其他药品不可替代的优点,特异性免疫球蛋白的应用范围已扩展到军事领域,在多种疾病预防和治疗中占有重要地位。除白蛋白和重组凝血因子类产品允许进口外,其他血液制品只能国内生产。

一、需求

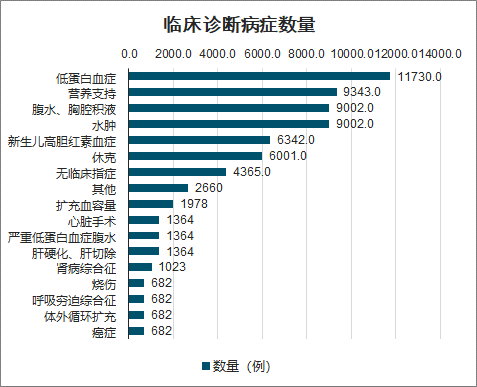

我国批准人血清白蛋白(human serum albumin,HSA)的适应证有:休克、水肿或腹水、低蛋白血症、新生儿高胆红素血症、心肺分流术、烧伤、血液透析的辅助治疗、成人呼吸窘迫综合征、脑水肿等引起的颅压升高。这些疾病在白蛋白含量不足时,没有奇特可替代性药物或治疗方案。国内手术量稳定增长,对应国内白蛋白终端需求。

临床诊断病症数量

数据来源:公开资料整理

静注人免疫球蛋白(intravenousimunoglobulin,IVIG)主要通过抗体补充和免疫调节对多种疾病起到治疗作用,临床应用相当广泛。目前我国共有6大类疾病纳入《医保目录(2017年版)》,文献所列样本医院中,6大类疾病占静丙总用量的46.65%。

针对此次新冠肺炎治疗,北京协和医院以及上海市卫健委,都将重症患者输注静丙作为临床治疗方式之一;同时大量医务人员给自身注射静丙,以提高免疫力,减少或降低病毒感染威胁。

新冠病毒肺炎预防及治疗过程中静丙相关方案

用途 | 单位 | 内容 |

预防 | - | 医务人员提前注射静丙以预防新冠病毒感染 |

治疗 | 国家卫健委 | 使用康复患者恢复期血浆治疗 |

- | 上海市卫健委 | 将静注免疫球蛋白列为免疫调节品种 |

- | 北京协和医院 | 重症患者持续使用静丙3-5天,按0.25g/kg体重计算,60kg体重每天需要6瓶 |

研究 | 中生集团 | 开展静丙对新冠病毒的中和左右测试 |

数据来源:公开资料整理

一季度血制品行业增速整体不快,与医院端常规诊疗需求大幅下滑有关。虽然疫情治疗所需的静丙有明显增长,但常规诊疗所需的静丙及其他血制品需求明显下降。

二、供给

我国新设浆站产品线必须包含血制品三大类、六个品种,近年来各省浆站审批缓慢,全国新批浆站数量同比大幅减少,同时浆站资源向国企倾斜。

截止2019年底国内获批浆站数量252家,血制品企业浆站最多的为天坛生物、上海莱士、华兰生物。2019年国内血制品企业采浆量过1000吨的有天坛生物、上海莱士、华兰生物、泰邦生物。

2019年我国主要采浆量

数据来源:公开资料整理

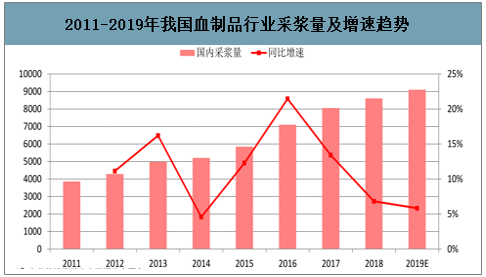

2018年行业采浆量8600多吨,同比增长约7%;2019年行业行业采浆量预计9200吨,同比增长约6%,增速进一步下滑;考虑到从采浆完成至血制品批签发完成间隔8-10个月,即使不考虑疫情因素,2020年年中左右亦可能出现供给趋紧。

按进口白蛋白批签发量折算,我国实际血浆需求量超20,000吨,国内采浆完全不能满足需求。

2011-2019年我国血制品行业采浆量及增速趋势

数据来源:公开资料整理

献浆员年龄近年来出现明显老龄化趋势,50-55岁献浆员贡献超过60%的血浆,部分成熟浆站采浆量到一定规模后或不再增长甚至下滑。

我国献浆员年龄

数据来源:公开资料整理

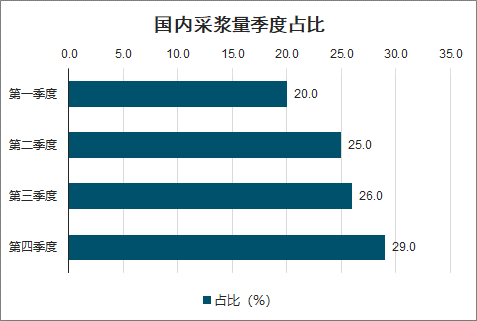

由于浆站是人群聚集场所,随着新型冠状病毒疫情进一步加剧,全国各地浆站自1月底开始逐渐停止采浆;同时由于检疫期3个月的安排,献浆员如不能及时在3个月后来检测,19Q4所采血浆亦不能投入使用。

从全年来看,每年一季度采浆约占全年的15-20%,如全国各地从二季度开始恢复,全年采浆仍可能负增长;同时Q1采浆对应Q4产品上市,全年供给到年底将进一步趋紧。

国内采浆量季度占比

数据来源:公开资料整理

2015-2019年血液制品批签发量上来看,血制品批签发整体明显提升,行业景气度持续回升。2019年血液制品相关产品总签发量为8814万瓶,同比上涨15.19%;其中我国白蛋白批签发5213万瓶,同比增加8%,占总签发量的59.14%。

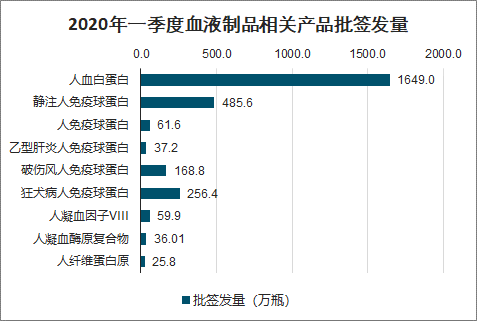

2020年一季度血液制品相关产品批签发量

数据来源:公开资料整理

2020Q1 国内共批签发血制品 2780.10 万瓶,同比增长 59.16%。从各品种血制品批签发情况来看,2020Q1 白蛋白批签发占比 59.31%,位居首位;静丙、狂免批签发占比分别为 17.47%、9.22%,位列二、三位。

2020年一季度血液制品批签发量占比

数据来源:公开资料整理

白蛋白当前格局国产9000吨血浆供应40%市场份额,进口60%份额对应15000吨血浆,美国预计2019年采浆40000吨,近37%的白蛋白出口到我国,占比已非常高。

进口白蛋白占比2019年略有下降,原因有两点:进口品牌调整国内代理致断货;汇率因素,人民贬值致进口厂商调整出口流向致其他国家;白蛋白价格趋势:短期受疫情影响,采浆下滑,预计白蛋白供给也将受到影响。

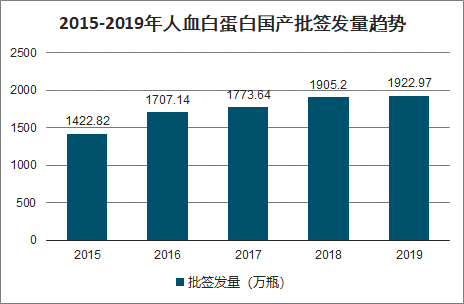

2015-2019年人血白蛋白国产批签发趋势

数据来源:公开资料整理

2015-2019年人血白蛋白进口批签发趋势

数据来源:公开资料整理

2019年上半年批签发有所下滑,但下半年开始显著恢复增长,全年开始恢复增长。从批签发量来看,天坛2019年批签发298万支,占比26%;前四家天坛、华兰、莱士、泰邦合计占比66%。

三、行业趋势

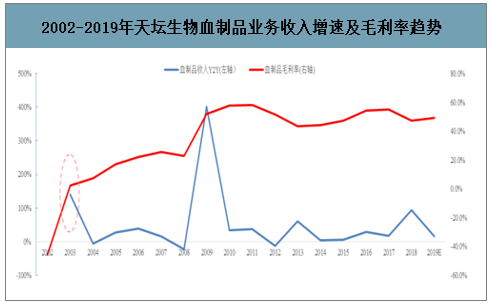

国内血制品市场经历由整顿到恢复,价格企稳回升

2002-2019年天坛生物血制品业务收入增速及毛利率趋势

数据来源:公开资料整理

行业供求关系仍然是景气度的核心决定因素:历史经验看,行业经历了几个阶段,15年国家放开血制品最高零售限价以来,行业掀起新开浆站和并购的浪潮,造成17年行业整体性供过于求;18年开始各企业又开始紧缩政策,导致19年全行业处于紧平衡状态。

2020年新冠肺炎疫情将再次推动行业供给较为紧张,预计下半年到明年行业供求关系将进一步紧张。国外血制品消费结构经历了以白蛋白为主到以凝血因子为主(包括重组产品)的过程,凝血因子在我国血制品消费结构中的占比由2010年的4.57%提升到2019年的5.7%。

静丙使用量仍有提升空间,目前国内免疫球蛋白产品占比约30.9%,相较美国2015年36%占比仍有进一步提升空间。

2010-2019年国内血制品消费结构占比

数据来源:公开资料整理

全球血制品行业呈现寡头竞争的格局,三巨头CSL、Baxalta、Grifols 2017年血制品业务的营收都在40亿美元以上,第四名Octapharma营收17亿美元,市场集中度非常高。

血制品三巨头CSL、Baxalta和Grifols的发展都依赖于并购带来的规模扩张,通过整合扩张,Grifols年采浆量超过8000吨。

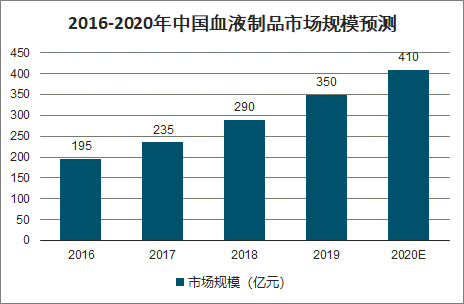

国内行业整合也将持续,集中度进一步提升;行业整合也有利于企业丰富品种数量,提高技术水平,增强研发能力,实现由量到质的提升。预测未来五年中国血液制品行业增速将在20%左右,2020年市场规模有望突破400亿元。

2016-2020年中国血液制品市场规模预测

数据来源:公开资料整理

相关报告,智研咨询发布的:《2020-2026年中国血液制品行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告

《2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告》共九章,包含中国凝血因子市场发展分析,中国血液制品行业领先企业经营分析,中国血液制品行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国血液制品行业现状及竞争格局分析:并购整合推进行业集中度提升,龙头优势更胜[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国血液制品行业重点企业分析:上海莱士VS天坛生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国血液制品行业全景速览:我国血液制品行业发展势头良好,市场规模持续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国血液制品行业市场供需现状及贸易情况分析:血液制品行业壁垒坚固,市场规模稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)