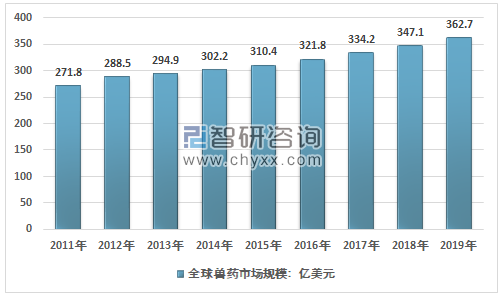

兽药工业是20世纪中叶迅速崛起和发展的产业。经过多年的发展,兽药行业对畜牧业预防、治疗和控制各类动物疫病发挥了重要作用,为人类安全和食品供应的可持续提供了坚实的保障。经过多年的发展,国外兽药市场已进入稳步发展时期。近年来,在全球人口的持续增长和食品需求的推动下,全球兽药行业市场规模稳步扩大,2019年全球兽药市场规模达到362.7亿美元。

2011-2019年全球兽药市场规模走势

资料来源:智研咨询整理

2018 年 8 月农业农村部公布中国辽宁发生非洲猪瘟疫情,疫情的到来在中国养猪业引起了轰动,生猪养殖总量逐渐减少,由此引起的连锁反应是兽药消费量下降。同时,2018年12月,农业和农村事务部依照《兽药管理条例》发布了关于对兽药违法行为进行重处罚的通知。今后,要加强兽药行业的监督管理,严厉打击违法行为。生猪生产能力的降低导致同行业之间的竞争加剧,行业监管的严格引导兽药行业走向规范。

我国兽药行业的主要政策

序号 | 政策名称 | 发布日期 | 主要内容 |

1 | 国家中长期动物疫病防治规划(2012—2020 年) | 2012.05 | 提出口蹄疫、高致病性禽流感、高致病性猪蓝耳病、猪瘟、新城疫等16 种优先防治的国内动物疫病达到规划设定的考核标准,牛海绵状脑病、非洲猪瘟等13 种重点防范的外来动物疫病传入和扩散风险有效降低 |

2 | “十三五”国家科技创新规划 | 2016.07 | 提出畜禽安全高效养殖,以安全、环保、高效为目标,围绕主要动物疫病检测与防控、主要畜禽安全健康养殖工艺与环境控制、畜禽养殖设施设备等方面开展技术研发 |

3 | “十三五”国家食品安全规划 | 2017.02 | 提出进一步完善食品安全标准,加快修订兽药残留限量指标,研发推广低毒、低残留新兽药产品 |

4 | 全国兽药(抗菌药)综合治理五年行动方案(2015— 2019 年) | 2015.07 | 提出集中清缴非法兽用抗菌药,加强兽用抗菌药生产环节监管,加强兽用抗菌药经营环节监管,规范兽用抗菌药使用行为,加强兽用抗菌药质量抽检和残留监控 |

5 | 关于促进兽药产业健康发展的指导意见 | 2016.04 | 提出产业结构进一步优化,集中度进一步提升;兽药质量进一步提高,保证兽药质量抽检合格率和畜禽产品兽药残留检测合格率;产品种类进一步丰富,新制剂和现代中兽药制剂开发等取得重大进展 |

6 | 全国兽药卫生事业发展规划(2016-2020 年) | 2016.10 | 提出动物疫病防治能力显著增强;兽药卫生监管能力大幅提高,动物源主要耐药菌增长率得到有效控制;兽药产业集中度和竞争力进一步提升 |

7 | “十三五”农业科技发展规划 | 2017.02 | 提出加强重大动物疫病的常规疫苗、基因工程新型疫苗、兽药以及诊断与监测试剂的研发及标准化应用 |

8 | 全国遏制动物源细菌耐药行动计划(2017-2020) | 2017.06 | 提出促生长用人兽共用抗菌药物逐步退出,强化兽用抗菌药物监督管理,健全动物源细菌耐药性检测体系,强化兽用抗菌药物残留监控,开展兽用抗菌药物使用减量化示范 |

资料来源:智研咨询整理

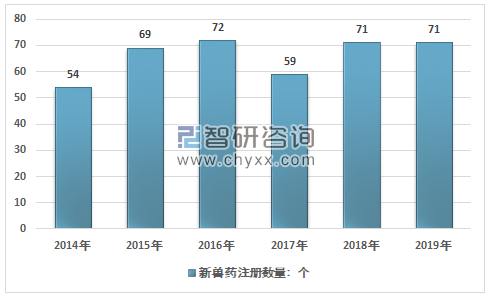

我国兽药工业起步晚于欧美等发达国家,自上世纪90年代以来,水产养殖业的发展带动了兽药工业的快速增长。2006年以来,随着兽药GMP、兽药GSP等法律法规的实施,兽药行业的生产经营逐步规范,产品质量大幅度提高。从2014-2019年中国新兽药的注册数量情况开始,中国新兽药数量出现波动,2017年明显下降,但2018年大幅增加,达到71种。2019年数量与上年相同。

2014-2019年我国新兽药注册数量走势图

资料来源:中国兽药协会

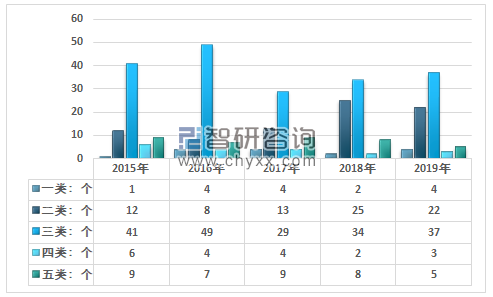

智研咨询发布的《2020-2026年中国动物保健品行业发展前景与投资规划分析报告》指出:兽药的分类方面,由于兽药品种繁多,根据不同的分类方法可以分为不同的品种。一方面,根据现行的兽药管理办法,我国兽药可分为五类,即一、二、三、四、五类。2019年,中国注册数量最多的新兽药是二类和三类,分别为22种和37种。这两种药物的共同点是,我国开发的原料及其制剂已获准在国外生产,但未列入国家药典、兽药或国家法定药品标准。此外,四类药物最少,只有3种。

2015-2019年我国不同类型新兽药注册情况

资料来源:中国兽药协会

中国的兽药产能利用率保持在较低的水平,2019年的产能利用率仅为30%左右,但依然有众多企业积极布局进入这一领域,主要是由于兽药市场前景广阔。

2019年中国主要兽药产品产量及其产能利用率分析

- | 产品类别 | 产量 | 产能利用率:% |

生物制品(疫苗) | 组织毒活疫苗 | 982.84亿羽份/亿头份 | 24.55 |

细胞毒活疫苗 | 144.1亿羽份/亿头份 | 12.9 | |

细菌活疫苗 | 9.91亿羽份/亿头份 | 4.3 | |

组织毒灭活疫苗 | 146.53亿毫升 | 29.84 | |

细胞毒灭活疫苗 | 45.84亿毫升 | 14.56 | |

细菌活灭疫苗 | 41.36亿毫升 | 47.64 | |

基因工程疫苗 | 10.78亿毫升 | 51.66 | |

化学药与中药 | 0 | ||

原料药 | 抗微生物药 | 6.63万吨 | 50.67 |

抗寄生虫药 | 0.49万吨 | 28.05 | |

解热镇痛抗炎药 | 0.13万吨 | 13.87 | |

化学制剂和中药 | 片剂 | 30.63亿片 | 12.61 |

注射液(含大输液) | 0.82亿升 | 15.74 | |

注射用无菌粉针剂 | 0.33万吨 | 34.85 | |

粉(散)剂预混剂 | 36.11万吨 | 36.3 | |

口服液(合剂) | 0.81亿升 | 15.88 | |

颗粒剂 | 0.75万吨 | 11.46 | |

消毒药(固体) | 4.53万吨 | 35.6 | |

消毒药(液体) | 0.96亿升 | 13.35 |

资料来源:智研咨询整理

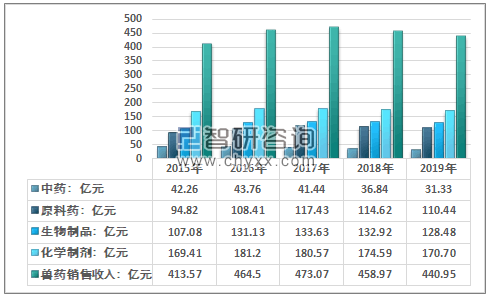

2018-2019年,由于生猪市场的需求降低,行业的规模有一定程度下滑,经济效益也有较为明显的下降。2018年我国兽药行业的销售收入从2017年的473.07亿元下降至了458.97亿元,2019年下降至了440.95亿元。其中生物制品总体稳定,受影响较小,化学制剂下降明显。

2015-2019年中国兽药行业细分产品销售收入统计

资料来源:中国兽药协会、智研咨询整理

从近几年的发展来看,行业兽药行业的规模总体仍保持较为稳定的增长态势,从利润水平来看,2012-2017年,行业的毛利率保持较为稳定的提升态势。行业的毛利率提升主要是由于市场集中度的逐渐上升,毛利率相对较高的企业占据的市场份额逐渐增加,行业的毛利率因此也保持了较好的增长态势。2018-2019年,由于规模的回落,市场竞争的激化,行业毛利率也有所回落,但行业总体毛利率仍保持在30%以上,属于高毛利行业,这也吸引了众多企业不断进入这一领域。

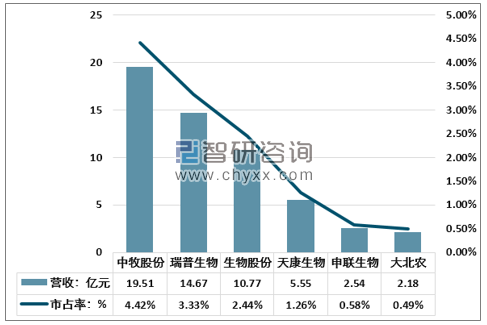

我国兽药工业虽然取得了长足的进步,但仍存在产业集中度低、规模效应弱的问题。据相关统计,兽药龙头企业的市场份额不足5%。随着国家监管的加强和管理的规范化,品牌市场知名度的逐步提高,优质企业将通过新技术和创新的服务模式,不断提高产品质量,扩大市场份额,不断提高行业集中度。

2019年重点企业兽药营收及市占率

资料来源:公司财务公报、智研咨询整理

基于中国畜禽养殖经济的巨大潜力,许多国际知名畜禽养殖公司,特别是一些国际知名兽药公司已进入中国市场。这些兽药公司的进入,不仅提供安全可靠的世界级疫苗、化学品和诊断试剂,而且有助于国内育种企业和兽药企业培养和输送大批兽药人才。同时,也带动了国内兽药工业的快速发展。同时,国家兽药生产工艺、产品质量以及环保监督不断加强,兽药市场在科技创新和规范管理的发展质量上也发生了重大变化。注重新产品研发的优质兽药企业,人才实力雄厚,信誉良好,渠道网络雄厚,市场信誉良好,在未来有望获得更大市场份额。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国兽药行业市场全景评估及投资前景规划报告

《2026-2032年中国兽药行业市场全景评估及投资前景规划报告》共九章,包含中国兽药行业重点区域分析,兽药行业领先企业竞争分析,中国兽药行业发展前景与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国兽药行业现状、注册量、相关企业分析:价格寒冬下的创新突围,中国兽药行业在深度调整中蓄势重生[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中国兽药行业全景速览:兽药创新研发新业态逐渐形成[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国兽用化学药品产业链情况分析:市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国兽药注册数量及进口兽药情况分析[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)