包括轨道交通车辆及其配套产品在内的轨道交通装备是轨道交通的核心之一。与此同时,轨道交通装备制造业又是轨道交通产业的核心环节。繁荣发展且空间巨大的全球轨道交通产业为轨道交通装备制造业孕育了广阔的市场。

一、全球轨道交通装备制造行业市场概况

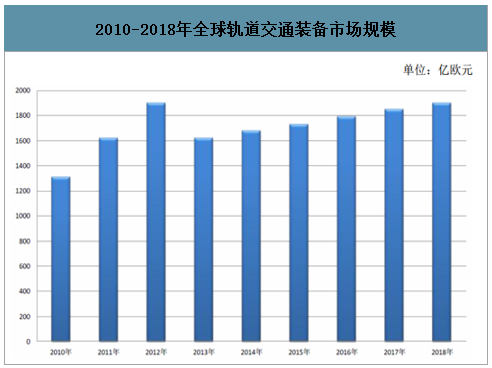

近几年,伴随全球轨道交通行业技术创新更迭,全球轨道交通装备市场呈现出强劲的增长态势。近几年来,全球轨道交通装备行业年复合增长率超过6%,预计2018年全球轨道交通装备市场规模在1,400亿美元以上14。从全球市场分布上看,中国、美国、俄罗斯拥有全球最大的铁路网,是全球轨道交通装备制造业最大的市场,独联体、中东、南非、亚洲、南美等地区也快速呈现出巨大的轨道交通装备的需求。

2010-2018年全球轨道交通装备市场规模

数据来源:公开资料整理

二、中国轨道交通车辆制造行业概况

智研咨询发布的《2020-2026年中国城市轨道交通产业运营现状及投资方向分析报告》数据显示:历经60多年的发展,我国轨道交通装备制造业已经形成了集研发、设计、制造、试验和服务于一体的、完备的产业体系,建立了包括电力机车、动车组、铁道客车、铁道货车、城轨车辆、机车车辆关键部件、信号设备、牵引供电设备、轨道工程机械设备等在内的10余个专业制造系统。车辆是轨道交通装备系统的核心。进入21世纪以来,通过原始创新、集成创新和引进消化吸收再创新,我国在以高铁动车组列车技术为代表的轨道交通车辆技术方面取得了举世瞩目的成就15,系统掌握了时速200-350公里动车组制造技术。2017年中国标准动车组的成功运营,标志着我国高铁技术达到世界领先水平,也为我国动车组列车建立统一的技术标准体系,实现了动车组在服务功能、运营维护上的统一,提高了运营效率,降低了维护成本。

我国轨道交通车辆制造技术的巨大进步,为我国轨道交通行业的发展提供了强有力的支撑,极大地促进了我国轨道交通行业的发展,进而创造了巨大的轨道交通车辆需求,带动了我国轨道交通车辆及配套产品相关产业的迅速崛起。

①我国轨道交通设备制造领域的固定资产投资持续增加

2018年铁路投资恢复至8,000亿以上,城市轨道交通建设投资5,470亿元,创历史新高,随着铁路和城市轨道线路由建设高峰逐渐转向通车高峰,轨道交通设备投资的提升幅度将高于基建投资,轨道交通车辆及配套产品制造将迎来高速发展期。

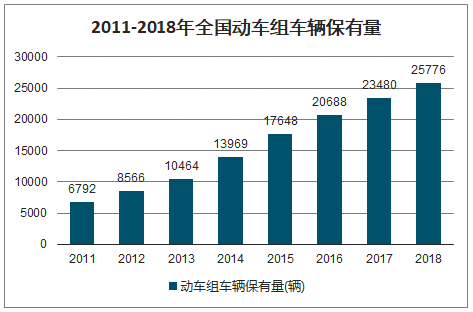

②我国动车组列车保有量持续增加

铁路营运里程的快速增加,创造了巨大的动车组车辆需求。“十二五”以来,我国动车组车辆保有量持续增加。2011年至2018年,动车组车辆保有量的年复合增长率为20.99%。

2011-2018年全国动车组车辆保有量

数据来源:公开资料整理

③我国城市轨道交通车辆的保有量持续增加

城市轨道交通运营里程的增长带动轨道交通车辆需求的快速增长。2018年我国城市轨道交通车辆的保有量已达到34,012辆,2011年至2018年的年复合增长率为19.20%17。

2011-2018年全国城市轨道交通车辆保有量

数据来源:公开资料整理

④海外市场需求也是我国轨道交通车辆制造业持续发展的蓝海

《<中国制造2025>解读之:推动先进轨道交通装备发展》提出:海外市场是我国轨道交通装备制造业持续发展的蓝海,轨道交通装备产品是我国高端装备“走出去”的代表,轨道交通装备企业要抓住国家重点实施的“一带一路”战略契机,积极开展海外业务,构建“产品+服务+技术+投资”全方位国际化经营能力。预计2020年全球轨道交通车辆市场容量将达到1,340亿欧元。

印尼雅万高铁项目成为中国高铁标准“走出去”第一单,此后又陆续实现了俄罗斯莫喀高铁、匈塞铁路等项目落地,出口产品也实现了从中低端到高端的升级,从亚非拉市场到欧美市场的飞跃。随着高铁出海和“一带一路”战略的推进,泛亚、欧亚和中亚高铁线将是中国高铁全产业链输出的重点,铁路产业链正享受投资盛宴。在城市轨道交通方面,国内整车制造企业中国中车在海外经营业绩显著,相继获得泰国BTS地铁、印度地铁、芝加哥地铁、墨尔本地铁等订单,产品进入发达国家成为常态18,海外市场的需求为国内的轨道交通装备制造企业带来巨大的增长空间。

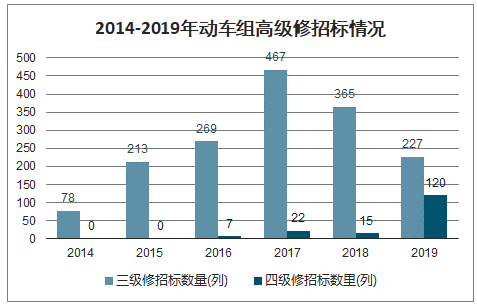

⑤车辆维修市场成为新的市场增长来源

随着我国轨道交通车辆保有量的逐年提升,越来越多的增量车辆源源不断地转化为维修市场的存量。维修市场正逐渐成为整车制造企业和配套产品制造企业新的、重要的收入增长来源。目前,中国铁路将检修分为五级修:一、二级检修为日常检修,通常只需要更换故障件;三级检修及四级修要求对动车上重要部件及主系统进行分解检修;五级检修则需要对动车组解体并进行全面的维修与更换部件,以达到新车的技术水平。以CRH380A型动车组为例,在全寿命周期20年内约需进行高级检修15次,其中,三级修8次(60万公里或1.5年),四级修4次(120万公里或3年),五级修3次(240万公里或6年),寿命周期内维修成本约为新造成本的1.5倍。从2014年开始,我国动车组列车的高级修开始进入大规模招标阶段,并呈爆发式增长。高级修招标数量从2014年的78列增长至2019年的347列。

2014-2019年动车组高级修招标情况

数据来源:公开资料整理

三、我国轨道交通车辆制造行业发展前景展望

首先,我国本土轨道交通行业营运里程的爆发式增长,必将继续创造巨大的轨道交通车辆及配套产品需求。其次,在立足国内市场的同时,随着“一带一路”战略和高铁“走出去”战略的深入实施,海外市场的需求也将继续为国内的轨道交通车辆行业带来巨大的增长空间。再次,随着我国轨道交通车辆保有量的逐年提升,越来越多的增量车辆源源不断地转化为维修市场的存量。维修市场的需求将创造巨大的车辆配件需求。最后,既有线路加密也是推动我国轨道交通车辆需求的另一重要因素。高铁因其舒适、快捷、准点率高等特点,已成为人们远途出行首选的交通工具,京沪、京广、沪宁等多条铁路线路的客运量屡创新高,节假日期间“一票难求”的现象更是普遍。负荷较重的高铁线路通过增加车辆密度扩充力,将带来新的车辆需求。发展迅速且空间巨大的全球轨道交通产业为轨道交通装备制造业孕育了广阔的市场。

四、影响行业发展的有利和不利因素

1、影响行业发展的有利因素

(1)国家政策大力支持

铁路是国民经济大动脉、关键基础设施和重大民生工程,是综合交通运输体系的骨干和主要运输方式,在我国经济社会发展中的地位和作用至关重要,是国家重大战略规划的重要组成部分,因此,国家对该行业行政干预性很高,主要通过产业政策的制定等途径对该行业进行调控,并且国家各类相关政策性文件一直将轨道交通业列为优先发展和加快发展的行业。

近年来,国家制定了《铁路“十三五”规划》、《中长期铁路网规划》、《交通基础设施重大工程建设三年行动计划》等铁路建设和发展的专门规划,同时在《国家新型城镇化规划》、《国民经济和社会发展第十三个五年规划纲要》、《城镇化地区综合交通网规划》等一系列的战略规划中对轨道交通建设和发展提出了明确要求,一系列政策的制定必将引导我国轨道交通行业健康发展,进而带动我国轨道交通车辆及其配件行业发展。

在轨道交通装备制造领域,国家有关部门在《中国制造2025》、《关于印发“十三五”国家战略性新兴产业发展规划的通知》、《增强制造业核心竞争力三年行动计划(2018-2020)》等一系列政策中提出,要打造覆盖干线铁路、城际铁路、市域(郊)铁路、城市轨道交通的全产业链布局,打造具有国际竞争力的轨道交通装备产业链,突破产业关键零部件及绿色智能化集成技术,建立世界领先的现代轨道交通产业体系。各项政策的推出为促进轨道交通装备制造行业的健康发展起到了积极作用。

(2)地方政府建设轨道交通积极性高,市场潜力巨大

作为影响城市战略规划、拉动民生经济发展的重要引擎,高铁建设无疑对城市建设发展起到战略作用。高铁站线路的建设可以促进沿线地区资金、人才和产业的聚集与流通,进而带动沿线地区经济增长,塑造城市新的增长点。因此,各地政府都积极参与高铁线路的规划和建设,争取设立高铁站点,发展高铁经济。城市轨道交通建设方面,经济快速发展带来城市规模进一步扩张,城镇化进程的加快使人口大量向城市聚集,而一、二线城市优势资源相对集中,将承载更大的人口压力。此外,随着城市人口的增长,城市商用车数量的快速增长导致城区拥堵情况日益严重。建设城市轨道交通能够缓解城区拥堵,带动轨道沿线的商业发展,带动投资、消费和就业,各地政府对发展城市轨道交通需求较为迫切。

(3)投融资体制改革保障了轨道交通建设过程中的资金需求,促进了轨道交通建设项目的顺利实施2013年,国务院发布《关于改革铁路投融资体制加快推进铁路建设的意见》,提出向地方政府和社会资本放开城际铁路、市域(郊)铁路、资源开发性铁路和支线铁路的所有权、经营权,鼓励社会资本投资建设铁路。2015年,发改委进一步颁布《关于进一步鼓励和扩大社会资本投资建设铁路的实施意见》,该意见提出:推广政府和社会资本合作(PPP)模式,运用特许经营、股权合作等方式,通过运输收益、相关开发收益等方式获取合理收益。随后,发改委和财政部相继推出了多批铁路和城市轨道交通PPP项目,向社会公开推介,吸引社会资本参与。

2018年,国务院发布《国务院办公厅关于加强城市快速轨道交通建设管理的通知》,要求确保城市轨道交通项目建设资金及时足额到位,除城市轨道交通建设规划中明确采用特许经营模式的项目外,项目总投资中财政资金投入不得低于40%;支持各地区依法依规深化投融资体制改革,积极吸引民间投资参与城市轨道交通项目,鼓励开展多元化经营。轨道交通建设投资所需资金量巨大并且投资回收周期长。融资是轨道交通建设项目的重要环节。投融资体制的改革有效解决了轨道交通建设资金来源问题,强化了地方政府在轨道交通项目建设周期内的支出责任,保障了轨道交通建设过程中的资金需求,促进了轨道交通建设可持续发展。

(4)国际市场竞争力逐步增强,出口快速增长

2015年,整合了南车、北车集团资源优势重组合并而成的中国中车具备全球领先的高铁动车组、电力机车、内燃机车、城轨车辆、铁路货车等研发、制造能力,能快速响应全球轨道交通车辆市场需求。中国中车自成立以来积极参加海外市场竞争,产品出口快速增长,也带动了上下游产业链的快速发展,形成了参与国际竞争的中国高端工业产品品牌“国家队”。此外,国家“一带一路”战略的实施,“亚投行”的组建等均将进一步推动轨道交通车辆行业的发展,使国内轨道交通车辆制造企业在“走出去”的过程中获得更多的机遇和更广阔的市场空间。

(5)我国轨道交通车辆制造技术日臻完善,极大地增强了我轨道交通车辆行业的市场竞争力车辆是轨道交通装备系统的核心。进入21世纪以来,通过原始创新、集成创新和引进消化吸收再创新,我国在以高铁动车组列车技术为代表的轨道交通车辆技术方面取得了举世瞩目的成就20,系统掌握了时速200-350公里动车组制造技术。2017年中国标准动车组的成功运营,标志着我国高铁技术达到世界领先水平,也为我国动车组列车建立统一的技术标准体系,实现了动车组在服务功能、运营维护上的统一,提高了运营效率,降低了维护成本。我国轨道交通车辆制造技术的巨大进步,极大地促进了我国轨道交通行业的发展,进而创造了巨大的轨道交通车辆需求,带动了我国轨道交通车辆及配套产品相关产业的迅速崛起。

(6)在经济增速持续放缓的背景下,轨道交通建设项目投资已成为我国政府促进经济增长的重要着力点轨道交通建设项目投资金额巨大,对经济增长具有重要拉动作用。在当下我国经济增速放缓的宏观背景下,轨道交通建设项目投资已成为我国政府促进经济增长的重要着力点,轨道交通建设投资持续维持高位,必将促进我国轨道交通车辆及配件行业的快速增长。

(7)我国长期实施的轨道交通设备国产化策略有助于国内轨道交通配套行业的发展为降低我国轨道交通建设成本,促进我国轨道交通产业发展,多年来,我国一直积极、稳妥地推进的轨道交通设备国产化策略:对国内可以供货、质量可靠的轨道交通设备,均采用国产设备;对目前国内尚不能生产或技术上不够成熟的产品要采取技贸结合引进、消化、国内配套、组装,逐渐达到全部国产化。

2、影响行业发展的不利因素

(1)部分高铁动车组技术水平有待提升

我国轨道交通车辆行业在车体制造技术、动车组轮对等领域已达到国际先进水平,但在制动系统、牵引传动系统、连接器等系统中的部分核心零部件在性能、质量及生产技术方面与国际知名企业相比有一定差距,部分关键零部件依赖进口,国产化率偏低。

(2)城市申报建设轨道交通门槛有所提高,减少了潜在市场需求

近年来,部分城市对城市轨道交通发展的客观规律认识不足,存在过度超前建设、建设规模过于集中、财政资金不到位等问题,一定程度上加重了地方债务负担,为此国务院发布《国务院办公厅关于加强城市快速轨道交通建设管理的通知》,调整了城市轨道交通建设申报条件,提高了申建地铁城市的财政收入、GDP、人口、客流量等指标门槛,并对规划周期、规划报批做出严格规定,城市地铁建设将有所放缓。该项规定在促进我国城市轨道交通行业向着更稳健、有序、可持续的方向发展的同时,也客观上减少了符合申报条件的潜在城市轨道交通建设项目,进而减少了部分城市轨道交通车辆及配套产品的潜在市场需求。

(3)对下游行业较为依赖

轨道交通车辆配件行业的下游为轨道交通整车制造业。我国整车制造行业高度集中,国内的整车制造商主要为中国中车下属的各整车制造商,如中车青岛、中车唐山、中车长春。与此相反的则是上游轨道交通车辆配件行业高度分散。下游高度集中的市场格局决定了轨道交通车辆配件行业对下游整车制造企业有着较高的依赖性。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)