一、女装零售情况分析

女装行业是服装行业的重要子行业,随着国民收入水平的提高,女性消费者对服装的个性化需求越来越高,不同类型的消费者穿着品位差异也逐步增大,为了满足女装市场更加细分化需求,潮牌、淘品牌、快时尚、轻奢女装、日韩女装、国内女装、设计师品牌相继出现。

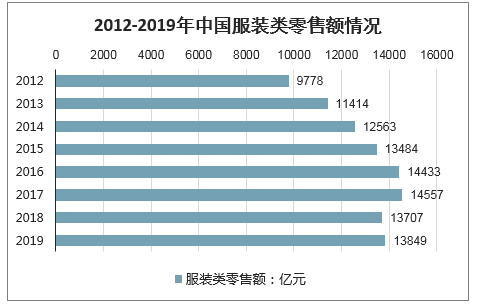

服装是起步最早、规模最大、发展最为成熟的行业,目前依然保持着较快增长。2018年服装类零售总额13707亿元, 2019年年服装类零售总额达到13849亿元。在宏观经济调整大背景下,服装行业仍能取得同比正增长,反映出其强大的市场韧性与活力。

2012-2019年中国服装类零售额情况

数据来源:公开资料整理

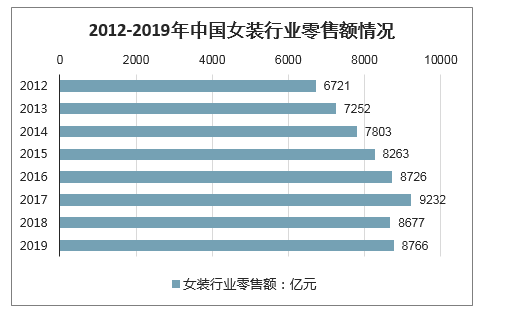

女装行业是中国服装产业的重要组成部分,其发展对我国服装业的整体发展有着举足轻重的作用。作为服装行业的重要子行业,女装行业经过多年发展,已经形成一定的规模并跨入成熟期。智研咨询发布的《2020-2026年中国女装行业市场竞争状况及风险管控分析报告》显示:2018年中国女装行业零售额约为8677亿元, 2019年女装零售额将达8766亿元。

2012-2019年中国女装行业零售额情况

数据来源:公开资料整理

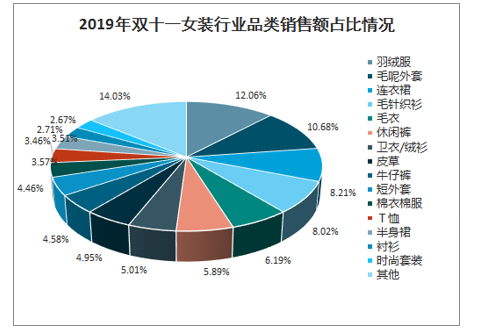

2019年双十一,在女装品类中,销量占比前三名的是T恤、毛针织衫、休闲裤;而销售额占比前三名的是羽绒服、毛呢外套、连衣裙。

2019年双十一女装行业品类销售额占比情况

数据来源:公开资料整理

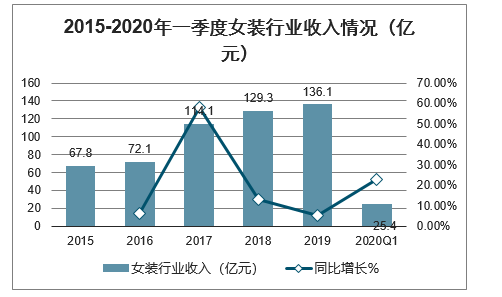

二、女装行业受到宏观经济下行压力影响,终端销售走弱,收入增速稍有缓,净利润波动较大

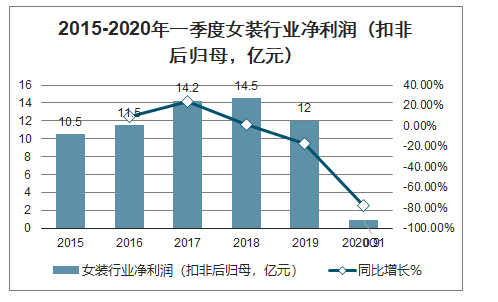

女装行业在2019年实现营收136.1亿元,同比增长5.3%,2020年一季度实现营收25.4亿元,同比下降22.9%,2019年实现净利润12.0亿元,同比下降17.3%,2020年一季度实现净利润0.9亿元,同比下降77.9%。

2019年女装收入增速下降,主要受到宏观经济下行压力影响,终端销售走弱,但整体表现好于服装家纺板块,主要由于大部分公司属于高端女装,VIP销售占比高,且客群购买力受经济影响较小,但净利润波动较大,主要由于直营占比高,费用相对刚性,收入增速稍有放缓,费用率大幅上升影响。

2015-2020年一季度女装行业收入情况(亿元)

数据来源:公开资料整理

2015-2020年一季度女装行业净利润(扣非后归母,亿元)

数据来源:公开资料整理

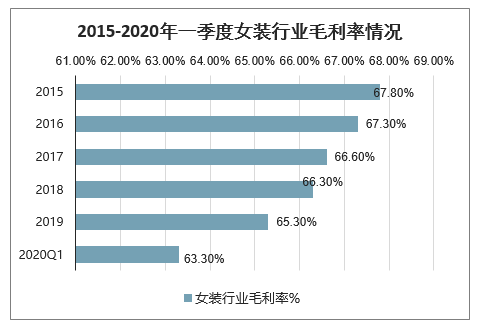

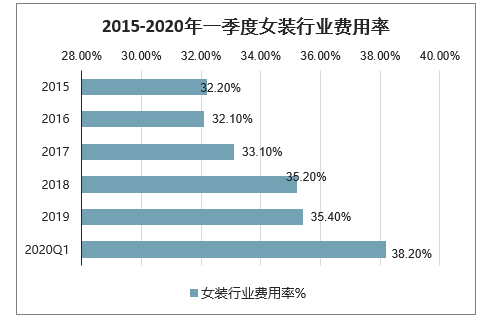

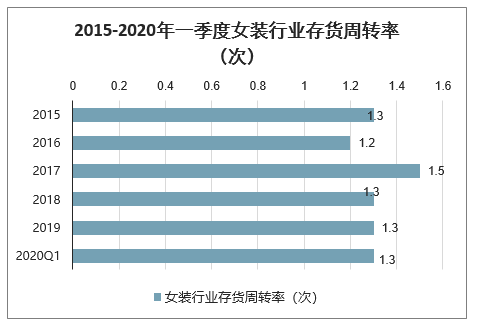

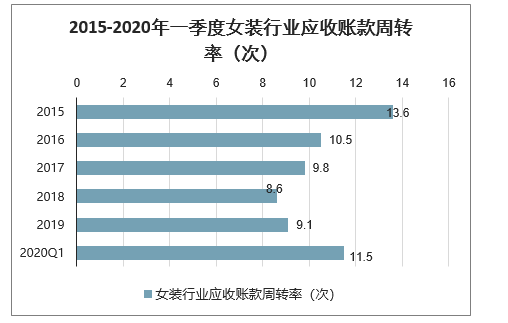

女装近年来毛利率稍有下降,主要由于产品价格带有所拉宽,另外较低毛利率电商收入占比提高。销售费用率有所上升主要是直营占比高,费用相对刚性,收入增速放缓,导致费用率上升明显。存货周转率2019年和2020年一季度与2018年相比基本平稳,应收账款周转率有所上升部分由于安正时尚并表电商代运营公司礼尚信息,电商代运营公司整体应收账款周转率较高。

2015-2020年一季度女装行业毛利率情况

数据来源:公开资料整理

2015-2020年一季度女装行业费用率

数据来源:公开资料整理

2015-2020年一季度女装行业存货周转率(次)

数据来源:公开资料整理

2015-2020年一季度女装行业应收账款周转率(次)

数据来源:公开资料整理

除日播时尚外,其余女装公司在2019年均实现了渠道增长,从渠道增长类型看,多数女装品牌基本均以直营渠道增长为主,反映经济下行压力背景下,加盟商经营能力相对较弱。2020年一季度除维格娜丝主品牌、地素上市外,其他女装品牌均处于净关店。同店方面,2019年女装公司同店情况出现分化,2020年一季度由于国内疫情影响,女装公司门店闭店,客流大幅减少,所有女装公司同店均出现了下降。

2014-2020年一季度女装行业渠道统计(个)

行业 | 公司 | 渠道 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020Q1 |

女装 | 朗姿股份 | 直营 | - | 317 | 294 | 316 | 378 | 493 | - |

加盟 | - | 169 | 151 | 138 | 127 | 131 | - | ||

合计 | - | 486 | 445 | 454 | 505 | 594 | - | ||

维格娜丝 | 直营 | - | 205 | 179 | 158 | 151 | 175 | 175 | |

加盟 | 36 | 15 | 10 | 4 | 2 | 11 | 11 | ||

合计 | 335 | 220 | 189 | 162 | 153 | 186 | 186 | ||

歌力思 | 直营 | 160 | 161 | 206 | 239 | 275 | 325 | 320 | |

加盟 | 194 | 186 | 268 | 294 | 317 | 275 | 269 | ||

合计 | 354 | 347 | 474 | 533 | 592 | 600 | 589 | ||

安正时尚 | 直营 | - | 270 | 312 | 336 | 359 | 378 | 373 | |

加盟 | - | 645 | 550 | 581 | 614 | 677 | 602 | ||

合计 | - | 915 | 862 | 917 | 973 | 1055 | 975 | ||

日播时尚 | 直营 | - | 161 | 179 | 247 | 315 | 223 | 195 | |

加盟 | - | 766 | 707 | 742 | 752 | 546 | 532 | ||

合计 | - | 927 | 886 | 989 | 1067 | 769 | 727 | ||

地素时尚 | 直营 | - | - | - | 395 | 378 | 380 | 375 | |

加盟 | - | - | - | 643 | 684 | 724 | 731 | ||

合计 | - | - | - | 1038 | 1062 | 1104 | 1106 |

2014-2020年一季度女装行业同店数据持续提升(万元)

细分行业 | 公司 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020Q1 |

女装 | 朗姿股份 | - | 330.09 | 260.44 | 275.6 | 302.57 | 382.67 | - |

同比 | - | - | -21.10% | 5.82% | 9.79% | 26.47% | - | |

维格娜丝 | - | 369.93 | 379.07 | 488.77 | 563.62 | 455.78 | 106.47 | |

同比 | - | - | 2.47% | 28.94% | 15.31% | -19.13% | -12.25% | |

歌力思 | 283.53 | 327.81 | 333.54 | 446.77 | 458.48 | 443.55 | 85.03 | |

同比 | - | 15.62% | 1.75% | 33.95% | 2.62% | -3.26% | -27.87% | |

安正时尚 | - | 135.16 | 170.39 | 193.61 | 230.77 | 180.47 | 49.71 | |

同比 | - | - | 26.07% | 13.63% | 19.19% | -4.51% | -5.21% | |

日播时尚 | - | 170.51 | 180.01 | 154.87 | 140.56 | 207.66 | 33 | |

同比 | - | - | 5.57% | -13.97% | -9.24% | 47.74% | -23.60% | |

地素时尚 | - | - | - | 218.52 | 240.76 | 274.58 | 48.33 | |

同比 | - | - | - | - | 10.18% | 14.05% | -30.77% |

2019年及2020年一季度,行业内几家女装公司线上销售收入均实现不同程度增长,在整体收入占比中也有所提升。

2016-2020年一季度女装行业电商数据(百万元)

行业 | 公司 | 渠道 | 2016 | 2017 | 2018 | 2019 | 2020Q1 |

女装 | 日播时尚 | 线上收入 | 99.21 | 111.9 | 107.7 | 113.04 | 23.08 |

YoY | 30.88% | 12.79% | -3.75% | 4.96% | 8.88% | ||

线上占比 | 10.64% | 10.64% | 9.73% | 10.44% | 14.64% | ||

歌力思 | 线上收入 | 73.62 | 92.62 | 102.66 | 114.4 | 24 | |

YoY | -3.24% | 25.81% | 10.84% | 11.44% | 12.22% | ||

线上占比 | 6.88% | 4.90% | 4.69% | 5.12% | 6.43% | ||

地素时尚 | 线上收入 | - | 195.46 | 255.59 | 306.34 | 88.45 | |

YoY | - | - | 30.76% | 19.86% | 24.69% | ||

线上占比 | - | 10.07% | 12.20% | 12.90% | 21.70% | ||

维格娜丝 | 线上收入 | - | 355.77 | 471.02 | 475.53 | 226.49 | |

YoY | - | - | 32.40% | 0.96% | 164.10% | ||

线上占比 | - | 13.91% | 15.30% | 16.39% | 37.63% |

三、女装个性化凸显 高端女装是趋势

随着宏观经济的进一步发展,人均收入的提高,女装行业的市场规模增速有望回暖。未来中国女装行业将向四大方向发展,分别是休闲女装继续旺销、女装个性化逐渐凸显、健康服装将成为消费亮点、女装市场更加细分化。

第一,随着国际服装休闲潮流的经久不衰,休闲类女装将继续热销,休闲风格的设计理念将逐渐渗透到服装市场的各个领域,使传统的女装体现出更浓厚的现代社会休闲色彩。现代社会办公室女性在紧张工作之余渴望回归大自然轻松自由的心境,也为休闲女装的旺销奠定了基础。

第二,服装装已经成为表达自我个性及自我追求的外在显示,选择自己喜欢的个性化服装是一种主流时尚。色彩搭配和款式设计已成为影响女装销售的关键因素。另外,个性化服务将逐渐深入,除量体裁衣、量身定做以外,还将出现专门设计等深层次的个性化服务,满足不同层次的女性消费者需要。

第三,日渐繁忙的工作,促使人们追求更加舒适、休闲、有品位的生活方式。在这种生活方式继续改变的影响下,女性们对于服装的需求也会有相应的变化。穿着趋向休闲化、多样化、个性化、时装化和品牌化。从市场消费的情况来看,以天然原料如羊绒、纯棉、真丝、麻等为原料的服装将继续为女性所青睐。女装的款式也从过去的朴素、大方、实惠转向追求自然、舒适、浪漫、个性等。女性更加追求借以服装显示自己的文化层次和品味。

第四,随着新兴产业的发展、受教育程度的提高、多元文化的发展,年轻一带女性在经济上的实力在不断的增加,人们的消费观念也在不断变化,品牌意识更加强烈。配合多种不同需求的消费群体,女装品牌的细分也会不断的增加。品牌效应将会更加明显。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国女装行业市场全景调查及投资策略研究报告

《2026-2032年中国女装行业市场全景调查及投资策略研究报告》共二十章,包含2026-2032年中国女装行业市场发展预测,2026-2032年中国女装行业发展趋势与投资分析,中国女装企业IPO上市策略指导等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国女装行业全景速览:高端女装行业将迎来更多发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)