一、休闲服饰行业

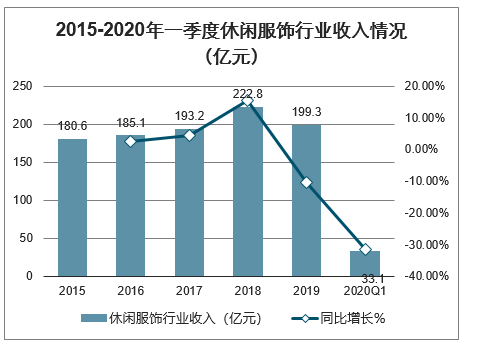

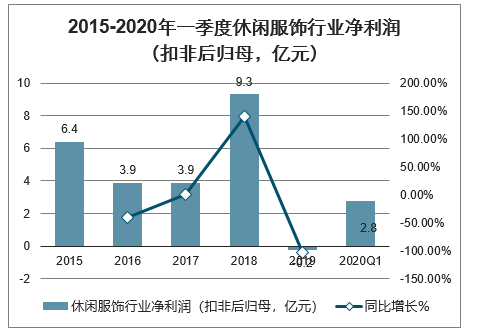

智研咨询发布的《2020-2026年中国休闲服行业发展现状调查及发展前景分析报告》显示:休闲服行业在2019年实现营收199.3亿元,同比下降10.5%,2020年一季度实现营收33.1亿元,同比下降31.4%,2019年实现净利润-0.2亿元,同比下降102.7%,主要由于美邦服饰2019年大额亏损8.23亿元所致,2020年一季度实现净利润-2.8亿元,2019年同期净利润为-0.4亿元,亏损有所扩大。一方面由于经济下行压力以及2020年初的疫情影响,另一方面近年运动时尚品牌和潮牌更受消费者欢迎。

2015-2020年一季度休闲服饰行业收入情况(亿元)

数据来源:公开资料整理

2015-2020年一季度休闲服饰行业净利润(扣非后归母,亿元)

数据来源:公开资料整理

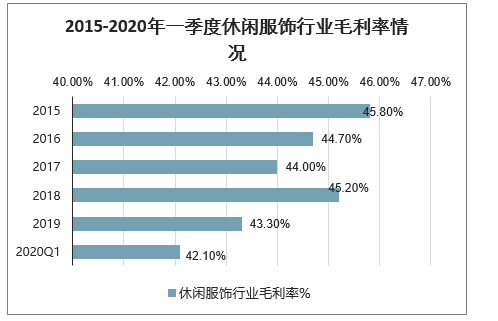

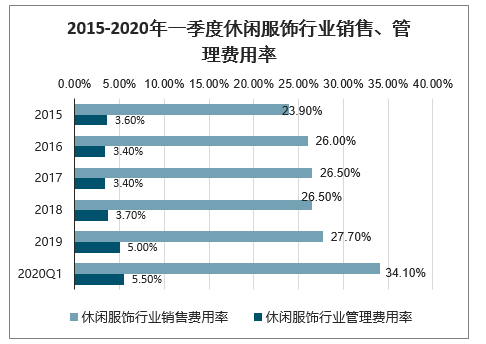

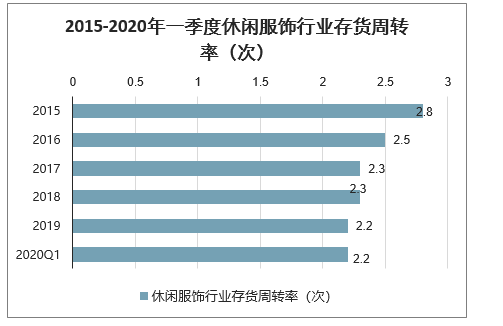

休闲服行业毛利率持续下降,2019年为43.3%,与2018年相比下降了1.9个百分点,在2020年第一季度下降至42.1%,主要由于处理过季货品较多。销售费用率和管理费用率持续上涨,销售费用率2018年为25.5%,而2019年和2020年第一季度分别为27.7%和34.1%,管理费用率2018年为3.7%,而2019年和2020年第一季度分别为5.1%、5.5%。休闲服饰行业的存货周转率近年保持平稳,应收账款周转率则呈下降趋势,反映加盟商渠道存货压力有所上升。

2015-2020年一季度休闲服饰行业毛利率情况

数据来源:公开资料整理

2015-2020年一季度休闲服饰行业销售、管理费用率

数据来源:公开资料整理

2015-2020年一季度休闲服饰行业存货周转率(次)

数据来源:公开资料整理

2015-2020年一季度休闲服饰行业应收账款周转率(次)

数据来源:公开资料整理

休闲服品牌渠道数量在2019年均较2018年减少,太平鸟直营门店数量有所增长,而加盟门店数量有所下降,主要由于加盟商运营压力较大。2019年太平鸟同店小幅下降,森马服饰休闲服业务同店有低双位数增长(受电商收入扰动,因为公司不单独披露休闲服业务的电商收入,预计剔除电商收入,同店有所下降),2020年一季度新零售业务较好的抵御了国内疫情的冲击,太平鸟同店下降幅度小于很多其他服装家纺公司。

2014-2020年一季度休闲行业渠道统计(个)

行业 | 公司 | 渠道 | 2014 | 2015 | 2016 | 207 | 2018 | 2019 | 2020Q1 |

休闲行业 | 森马服饰 | 直营 | - | - | - | - | - | - | - |

经销 | - | - | - | - | - | - | - | ||

合计 | - | - | 3674 | 3628 | 3830 | 3766 | - | ||

太平鸟 | 直营 | - | 943 | 1198 | 1271 | 1516 | 1633 | 1550 | |

加盟 | - | 2651 | 3081 | 2980 | 3078 | 2860 | 2958 | ||

合计 | - | 3594 | 4279 | 4251 | 4594 | 4493 | 4508 |

2014-2020年一季度休闲行业同店数据持续提升(万元)

细分行业 | 公司 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020Q1 |

休闲行业 | 森马服饰 | - | - | - | 152.45 | 155.3 | 173.77 | - |

同比 | - | - | - | - | 1.87% | 11.90% | - | |

太平鸟 | - | 226.27 | 217 | 219.57 | 210.53 | 206.32 | 44.11 | |

同比 | - | - | -4.10% | 1.18% | -4.12% | -2.00% | -21.65% |

2019年,休闲服饰行业的森马服饰和太平鸟线上收入均实现了较快增长,线上收入占比有所提高,2020年一季度,太平鸟线上销售增速进一步加快,占整体收入比重达到了38.8%。

2016-2020年一季度休闲行业电商数据(百万元)

行业 | 公司 | 渠道 | 2016 | 2017 | 2018 | 2019 | 2020Q1 |

休闲 | 森马服饰 | 线上收入 | - | 2222.6 | 3124 | 4108.76 | 5334.62 |

YoY | - | 84.16% | 40.53% | 31.52% | 29.84% | ||

线上占比 | - | 20.84% | 25.98% | 26.14% | 27.59% | ||

太平鸟 | 线上收入 | 1302.2 | 1790.37 | 1997.11 | 2312.27 | 529.61 | |

YoY | 46.08% | 37.49% | 11.55% | 15.78% | 16.30% | ||

线上占比 | 20.99% | 25.07% | 26.29% | 29.52% | 38.75% |

二、休闲装行业发展趋势分析

1、传统的价格竞争转变为品牌差异化竞争

随着人均国民收入的提高和中产阶层的壮大,国内消费者对服装品牌的认知度不断提高。服装成为个人追求高品质生活、凸显个性品味的载体。这种趋势在休闲服饰市场体现得尤为明显。

近年来,随着休闲服饰市场需求旺盛,品牌数量急剧增多,品牌更迭速度加快。休闲服饰市场品牌和市场细分时代已经来临。随着服装消费需求的多元化,中高端消费者在工作内和工作外、家里和户外、不同的聚会、不同的运动等等不同的场合、环境的服装风格、款式都有不同的需求。新一轮细分的竞争焦点是“文化”、“创新”和“研发”。事实上,品牌最核心的竞争力是差异化,只有创造出差异化才能形成不可替代的竞争力。

2、主题化趋势使得以品牌代表的文化和生活方式成为品牌的核心竞争力

第一,休闲服饰虽然成为整个服装市场的主流门类,但品牌已经开始出现同质化现象。市场中的领先品牌不再像传统一样,单纯按照消费人群的年龄、收入等对品牌进行定位,而是把消费人群的生活方式、理念、价值观等更为深刻地和品牌文化融合。

第二,各种品牌风格的定位开始交叉、跨界。时尚休闲品牌开始风格化,运动休闲品牌开始主题化,商务休闲品牌开始年轻化,户外休闲品牌开始生活化。

3、高档休闲服饰的市场规模显著增大

可支配收入的增长和中产阶层人口的增加带动了个人消费偏好的改变。中产收入以上的消费者对服饰的购买倾向于品牌价值以及追求产品价值以外的精神和文化内涵。服装对消费者而言不单单属于穿着范畴,更是个人修养和文化品位的外在表现。高档休闲服饰市场规模及市场份额显著增加。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国休闲服饰行业市场竞争格局及发展战略研判报告

《2026-2032年中国休闲服饰行业市场竞争格局及发展战略研判报告 》共十二章,包含2021-2025年休闲服饰行业各区域市场概况,休闲服饰行业主要企业生产经营分析,休闲服饰行业发展趋势分析与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询