一、EGFR单抗药物

我国癌症患者人数众多,癌症发病率整体呈上升趋势,我国癌种患者人数从2014年的384.4万人增加到2018年428.5万人,预期到2030年将增加到569.6万人。在各类高发病率的癌种中,肺癌、肝癌、胃癌、结直肠癌、乳腺癌为我国发病率居前五的癌种。其中,我国肿瘤患者最多的癌种是肺癌,超过80万人/年;其次为胃癌、结直肠癌和肝癌,超过40万人/年;乳腺癌约30万人/年。

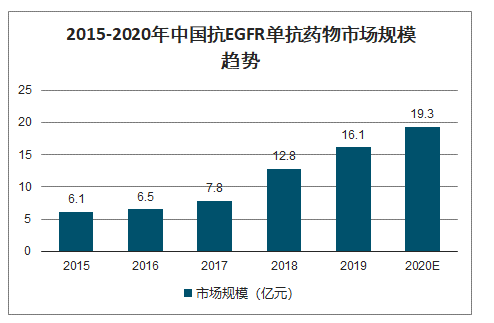

2015-2020年中国抗EGFR单抗药物市场规模趋势

数据来源:公开资料整理

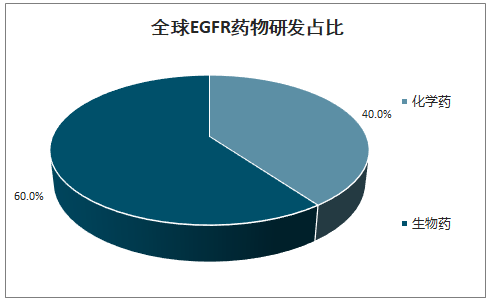

全球范围来看,EGFR依旧是一个热门靶点,共有48个临床在研,诸如辉瑞、艾伯维、阿斯利康、诺华等巨头都在该靶点上有重点布局,包括ADC这样高端的研发管线。总体来看由于EGFR对应的非小细胞肺癌是一个巨大的市场,大量患者以及对靶向药物的耐药患者对新型抑制剂研发不断提出新的要求。目前在EGFR这个靶点上有19个化学药物和29个生物药,也体现出国外药企近年来对生物药的追捧。

全球EGFR药物研发占比

数据来源:公开资料整理

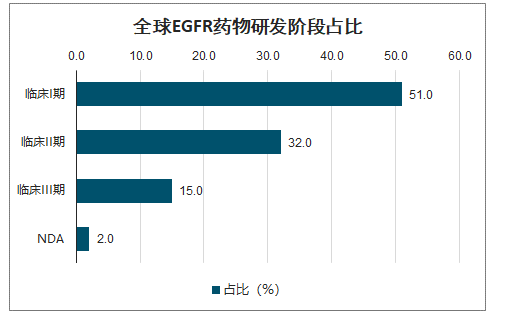

从药物研发阶段来看,超过一半的EGFR药物处于临床Ⅰ期,临床Ⅱ期、Ⅲ期占比分别为32%、15%。

全球EGFR药物研发阶段占比

数据来源:公开资料整理

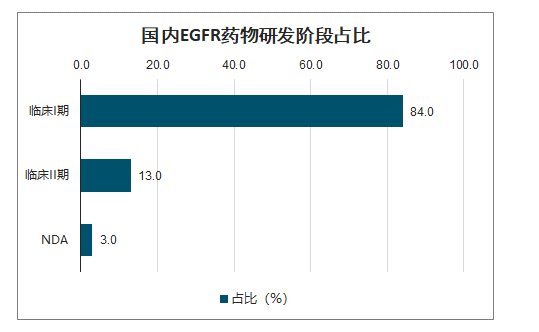

国内方面,如果抛开生物药单看小分子化学药,EGFR靶点目前是国内最为火爆和拥挤的研发点,埃克替尼上市多年,艾维替尼处在申报上市阶段,目前尚没有处于三期临床的药物,临床Ⅱ期只有4个药物,尽管一些药物最新的进展令人感到鼓舞,但是不进入临床Ⅲ期的药物其未来始终是不够明朗的。和国外不同的情况是我国EGFR新药主要集中在化学药,36个项目中32个为化学药,生物药仅4个。这是由于小分子EGFR药物主要的适应症为非小细胞肺癌,我国是一个肺癌大国,黄种人的EGFR突变率又高于欧美人种,故国内药企注重小分子是由我国的癌症疾病谱决定的。

国内EGFR药物研发占比

数据来源:公开资料整理

分阶段来看,国内EGFR药物同样集中在临床Ⅰ期,占比高达84%;临床Ⅱ期比重仅为13%,远低于全球水平。

国内EGFR药物研发阶段占比

数据来源:公开资料整理

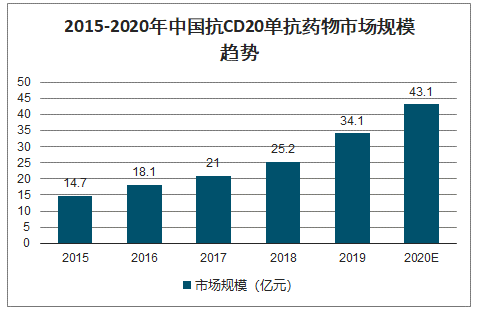

二、抗CD20单抗药

抗CD20单抗药市场预计将以21.9%的年复合增长率,由2018年的25.2亿元增长至2023年的67.8亿元,并在之后几年里保持平稳增长,以6.7%的年复合增长率于2030年增长至106.9亿元。

2015-2020年中国抗CD20单抗药物市场规模趋势

数据来源:公开资料整理

三、抗VEGF单抗药

抗肿瘤的抗VEGF单抗在结直肠癌和非小细胞肺癌的治疗过程中有较好的疗效。之前局限于只有进口药,治疗的深度无法扩大。我国国产抗肿瘤的抗VEGF单抗药物安可达®已于2019年获批上市。中国抗VEGF单抗生物类似药市场预计将在2030年达到99亿元,预计2019至2023年间的年复合增长率为343.5%。

2015-2020年中国抗VEGF单抗药物市场规模趋势

数据来源:公开资料整理

四、PD-1

智研咨询发布的《2020-2026年中国抗肿瘤药物行业市场发展规模及投资前景趋势报告》数据显示:PD-1抗体属于具备如下特殊性的药物:(A)PD-1靶点非仅针对某一个特定肿瘤或某一类特定的肿瘤细胞,为免疫细胞上的广谱靶点,基于以上特点,在国外,PD-1抗体已获批准用于治疗十几种适应症;(B)PD-1抗体的成药性相对更高,基于现有临床研究数据,PD-1临床研究失败率相对较低;(C)在现有临床研究中,不同的PD-1抗体分子在药代动力学、临床用药剂量/频率、临床疗效和临床安全性等方面差异性相对较大;(D)基于现有临床数据,部分PD-1抗体单药治疗的客观缓解率在某些适应症中不到20%,而在部分临床研究中,PD-1联合化疗在多个瘤种的治疗中显示出比化疗或PD-1抗体单药更优的治疗效果。

截至2020年3月9日,我国共有6种获批的PD-1产品,分别为2家进口和4家国产。2家进口产品分别为百时美施贵宝的欧狄沃®(OPDIVO®,纳武利尤单抗)和默沙东的可瑞达®(KEYTRUDA®,帕博利珠单抗);4家国产产品分别为君实生物的拓益®(特瑞普利单抗)、信达生物的达伯舒®(信迪利单抗)、恒瑞医药的艾瑞卡®(卡瑞利珠单抗)和百济神州的百泽安®(替雷利珠单抗)。预计在市场发展的早期阶段,来自默沙东和百时美施贵宝等跨国药企的产品将主导中国市场。然而在国产同类产品上市后,因为其价格较低,预计销售额会快速增长。

2018-2025年中国PD-1与PD-L1抑制剂市场规模趋势及预测

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国肿瘤治疗药物行业产业链、发展现状及竞争格局分析:癌症发病例数不断增加,抗肿瘤药物市场规模持续上涨[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国自卸汽车(传统能源类)区域上牌量分析:贵州、云南、福建上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国运钞车(传统能源类)品牌份额分析:华东和迪马形成双寡头竞争格局[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国医疗车(传统能源类)区域上牌量分析:浙江、广东、河北省上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年华东运钞车(传统能源类)上牌情况分析:上牌量集中在浙江省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)