1、烘焙行业概况

(1)烘焙行业简介

烘焙食品以面粉、油脂、糖类、奶油、鸡蛋等为主要原材料,通过面团搅拌、成型、发酵、油炸、烘烤等工序制成,主要包括糕点和面包两大类。烘焙行业是关系国计民生并且与人们日常生活密切相关的重要产业,烘焙食品既可以作为主食消费,也能作为休闲食品和节日食品。在我国,烘焙食品主要作为主食中的早餐进行消费,作为早餐的烘焙食品品种多样,包括牛角包、吐司、欧包等西式产品以及绿豆饼、老婆饼、蛋黄酥等中式产品。作为休闲食品的烘焙食品随着下午茶习惯的兴起愈发的流行和丰富,包括各类蛋挞、甜甜圈、慕斯蛋糕等。而生日蛋糕、月饼等作为节日食品的烘焙食品,也是烘焙行业重要的组成部分。相比其它面食,烘焙食品具备多种优点。第一,烘焙食品营养丰富,烘焙食品中富含蛋、奶成分,能够为人体提供蛋白质、维生素和矿物质等多样的营养成分,近年来还出现了部分强化营养,注重保健功能的烘焙食品。第二,烘焙食品品类多样、口味丰富,烘焙食品包括糕点、面包等不同类别,又有中式与西式等不同风格和特点的产品,通过不同的原料和工艺,能够满足消费者多样化的需求。第三,烘焙食品便于携带和储存,且刺激性味道残留较少,适合在多种场合进行食用。

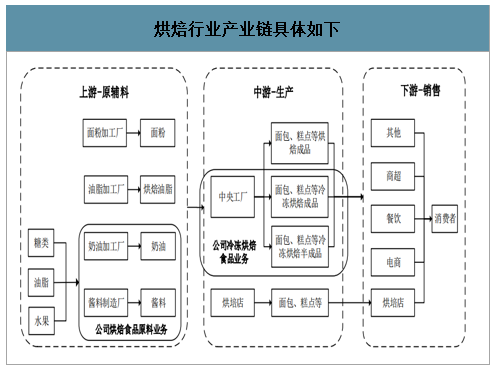

(2)烘焙行业产业链情况

烘焙产业链上游包括面粉、油脂、水果等农产品及其初加工品,以及奶油、水果制品、酵母等烘焙食品原料。烘焙产业链中游是烘焙食品生产环节,包括中央工厂和烘焙店两类,中央工厂可批量生产冷冻烘焙半成品、冷冻烘焙成品或烘焙成品,部分烘焙店为前店后厂的手工作坊,生产与销售均在店内完成,不依赖大型中央工厂。烘焙产业链下游是各类销售终端及消费者。销售终端主要有烘焙店、商超、餐饮、电商等,将采购的半成品加工成成品,或者将自产及采购的成品直接销售给消费者。

烘焙行业产业链具体如下

数据来源:公开资料整理

(3)烘焙行业发展现状

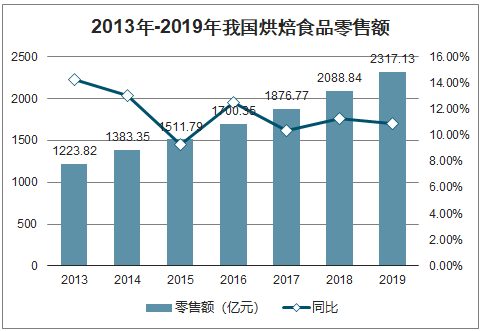

智研咨询发布的《2020-2026年中国烘焙行业发展现状调研及市场前景趋势报告》数据显示:烘焙又称为焙烤,来自西方“baking”一词,虽然烘焙概念由西方传入,但我国糕点制作早在商周时期就已经出现,不过由于中式糕点主要作为餐余和节日食品,且以手工作坊为主,故未形成一定的产业化。在欧洲,随着18世纪工业革命的发展,和面机、机械烤炉等设备的出现,使得烘焙行业进入现代化和工业化的迅速发展阶段。面包等烘焙食品在西方普遍作为主食存在,且产品创新频繁,已经具备一定的规模,2019年全球烘焙食品规模达到3,730.77亿美元。现代烘焙业在我国内地起步较晚,于20世纪80年代由我国香港台湾地区引入,2000年后,随着我国人均消费水平的增长、餐饮消费结构的调整以及生活节奏的变化,具备营养健康、快捷多样等优点的烘焙食品在我国步入了快速增长的时期。从供给层面上看,我国烘焙食品行业的生产规模持续扩大,我国糕点面包业规模以上企业营业收入由2011年的526.40亿元增长至2017年的1,316.23亿元,年复合增长率达到16.50%,远高于同期食品工业整体5.44%的增长水平,也高于全球烘焙行业增速。从消费层面上看,烘焙零售市场增长迅速,2019年我国烘焙食品零售额达到2,317.13亿元,同比增长10.93%,预计2024年有望突破3,800亿元。

2013年-2019年我国烘焙食品零售额

数据来源:公开资料整理

(4)烘焙行业发展趋势

①人均消费量偏低,提升空间巨大

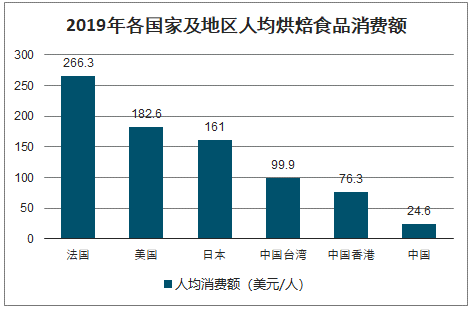

虽然近年来我国烘焙食品行业增长迅速,但人均消费水平与发达国家和地区还有较大差距,未来存在提升空间。2019年,我国内地人均烘焙食品消费额仅为24.6美元/人,处于全球后25%水平,远低于法国的266.3美元/人、美国的182.6美元/人,也低于与中国大陆饮食习惯相近的亚洲其他国家和地区,如日本的161.0美元/人、中国台湾的99.9美元/人、中国香港的76.3美元/人。

2019年各国家及地区人均烘焙食品消费额

数据来源:公开资料整理

一方面,从量的角度,由于烘焙食品进入我国较晚,消费者尚处于接受过程中,未来随着饮食习惯的变化,人均消费量还存在提升空间。另一方面,从价格的角度,目前烘焙食品行业中小企业数量众多,个人经营的手工作坊较为普遍,因此烘焙食品质量良莠不齐,产品价格相对较低,未来随着消费升级,消费者对产品品质和消费体验的要求提高,单价提升也会带动烘焙行业规模的上涨。

②年轻一代饮食习惯西化,推动烘焙行业发展

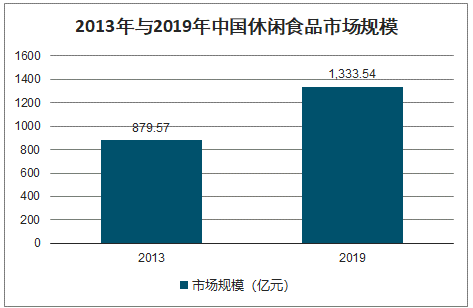

通常居民的饮食消费方式分为主食消费、休闲消费和节日消费三种,其中主食消费为最主要的消费形式,随着居民生活水平的提升,休闲消费和节日消费的比重在快速提升。目前,年轻一代不断追求丰富、方便、快捷的生活方式,餐饮习惯也逐步西化,进而推动了烘焙行业的发展。70后、80后、90后餐饮消费中,蛋糕甜品店订单占比分别为1%、7%、25%,年轻一代饮食西化的趋势已经出现。首先,主食结构上,西式餐饮较传统中式餐饮如豆浆油条、面条包子等更便于保存、携带,且口味、品种多样,符合年轻一代快节奏和多样化的生活模式。因此,烘焙食品有望提高在主食消费中的渗透率。其次,咖啡厅、蛋糕甜品店逐渐成为休闲放松的主要消费场所,“饮品+烘焙”成为下午茶主流,蛋糕、面包等作为休闲消费将稳定增长。2013年至2019年,我国休闲食品市场规模从879.57亿元增长至1,333.54亿元。第三,西方节日的盛行和年轻人追求仪式感的特点,也令作为节日消费的烘焙食品得以快速增长。

2013年与2019年中国休闲食品市场规模

数据来源:公开资料整理

③安全、营养、健康以及现烤产品成为烘焙行业发展趋势

近年来,“镉大米”、“毒生姜”、“瘦肉精”、“地沟油”等食品安全事件的发生,引发了社会热议及消费者对食品安全问题的不断关注。根据《全国食品药品科普状况调查(2017)》,有93.83%的消费者关注食品安全问题,39.77%的消费者会主动获取食品安全知识,可见我国消费者已经具备一定的食品安全意识。同时,随着消费升级,健康饮食的观念已经深入人心。大约有70%的受访者有特定的饮食需求,他们会控制或拒绝摄取某些食物或食材成分,82%的受访者愿意花更多的钱购买不含有不良成分的食物。

在消费者更加注重安全、营养、健康的背景下,烘焙食品也在发生变化。烘焙食品一般可分为预包装产品及现烤产品两类,预包装产品保质期较长,需要使用一定的防腐剂;而现烤产品保质期非常短,新鲜出炉从而口感及香味更佳。因现烤产品具备安全、营养、美味等多个优点,烘焙食品不断由预包装产品向现烤

产品进行发展。

④烘焙食品种类、销售渠道不断多元化

随着我国消费者对烘焙食品的接受度不断上升,其对烘焙食品的需求也愈发的多元化。烘焙食品口味不断进行丰富和创新,使能够提供多种风味的酱料产品得到广泛使用;面包产品也由吐司发展到牛角包、甜甜圈等;而慕斯蛋糕、芝士蛋糕等蛋糕新品的流行,突破了生日蛋糕的食用场景,烘焙食品种类日益多元化。此外,在烘焙店内,过去被忽视的边柜、收银台等区域也开始受到烘焙店和消费者的关注,边柜的包装面包、收银台的休闲食品出现创新,充分挖掘消费者的需求,提高烘焙店的空间利用率。同时,烘焙食品的销售渠道也在不断丰富。过去,预包装产品主要通过商超、便利店进行销售,现烤产品则在烘焙店进行销售。随着消费升级,消费者更倾向于现烤产品,而现烤烘焙食品既能为卖场营造良好氛围,又能带来可观的利润,愈发受到商超的青睐;烘焙食品在主食消费中的渗透率不断上升,使餐饮、酒店等也开始提供烘焙产品;随着“饮品+烘焙”模式的兴起,饮品店成为烘焙食品的重要销售渠道。现烤烘焙食品的销售渠道由过去以烘焙店为主逐渐发展成烘焙店、商超、餐饮、饮品店等并行的局面。

⑤企业数量众多,市场集中度稳步上升

烘焙市场中除内外资的大型连锁烘焙品牌外,还有大量中小型烘焙企业,这些小企业产品品类相对较少、质量参差不齐,且生产效率不高。截至2016年底,我国糕点面包行业通过食品生产许可的企业数量为11,895家,企业数量众多,且规模普遍偏小。我国烘焙行业的市场集中度也相对较低,我国2019年行业前三名企业市场占有率之和为8.5%,同期日本前三名企业市占率为38.3%,中国香港为49.3%。近年来,在严格的食品安全管理以及消费升级的驱动下,烘焙行业集中度呈上升趋势。自2015年国家重新修订并实施《中华人民共和国食品安全法》以来,部分不重视生产环境和品质管理的小型烘焙企业逐步被淘汰,2015年和2016年通过食品生产许可的企业数量同比下降12.27%和25.57%。虽然我国面积辽阔,区域发展不平衡,且烘焙行业受到配送半径的限制,企业数量众多的局面仍将长期存在,但随着消费者加大关注食品安全和产品质量问题,国家持续规范行业标准和监管力度,行业集中度未来将持续提高,龙头企业有望继续增加市场份额。

(六)影响行业发展的主要因素

1、影响行业发展的有利因素

(1)国家产业政策支持,行业标准不断完善

2017年1月,国家发改委、工信部联合印发《关于促进食品工业健康发展的指导意见》,提出“十三五”期间食品工业发展意见,指出到2020年,食品工业规模化、智能化、集约化、绿色化发展水平明显提升,供给质量和效率显著提高。产业规模不断壮大,产业结构持续优化。可见,我国将不断加快食品制造工业化道路,烘焙行业大量前店后厂的手工作坊已经无法顺应食品工业化的趋势,冷冻烘焙食品通过中央工厂大批量生产,能够进一步推动烘焙行业的规模化、智能化、集约化,有望得到迅速发展。

同时,为了规范行业经营,《“十三五”国家食品安全规划》则再次强调了食品安全问题和相应的监管措施,《植脂奶油》、《果酱》、《焙烤食品冷冻面团》等质量标准不断推出,明确了烘焙食品原料和冷冻烘焙食品具体的产品技术标准和质量要求,行业已开始逐步全面实施标准化管理,从“小”、“散”、“乱”的格局进入到有序良性竞争的局面。

(2)人均收入不断增长,消费升级促进行业发展

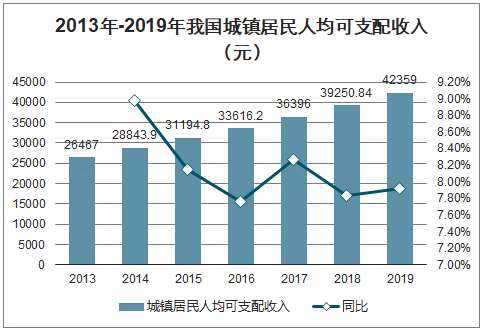

随着我国经济的不断发展,居民生活水平正逐渐提高,近年来我国城镇居民人均可支配收入持续增长,由2013年的26,467.00元上升至2019年的42,359.00元,年复合增长率达到8.15%。

2013年-2019年我国城镇居民人均可支配收入(元)

数据来源:公开资料整理

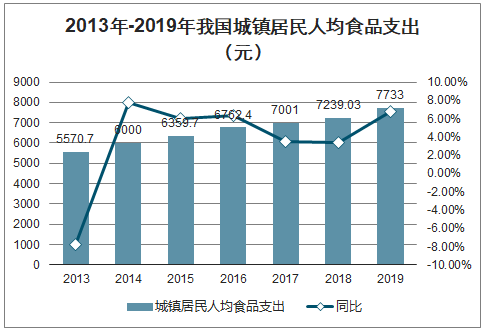

经济的快速发展和居民收入水平的提高,带动了我国城镇居民人均食品支出稳步增长,从2013年的5,570.70元上升至2019年的7,733.00元,年复合增长率为5.62%。

2013年-2019年我国城镇居民人均食品支出(元)

数据来源:公开资料整理

随着人均收入和支出的持续增加,消费者的食品消费观念已经从最初的满足于温饱发展成为追求高品质的消费,消费者对食品选择的范围更加广泛,烘焙食品行业通过满足不同消费者对营养和口味的消费升级需求,进入快速发展阶段,烘焙食品原料和冷冻烘焙食品市场容量也不断扩大。

(3)行业需求潜力较大

近年来,烘焙行业发展迅速,我国烘焙食品零售额由2013年的1,223.82亿元增长至2019年的2,317.13亿元,年复合增长率达到11.23%。但烘焙行业还存在巨大的发展潜力,我国人均烘焙食品消费额仅为24.6美元/人,与发达国家和地区还有较大的差距。同时,饮食习惯不断西化,主食消费、休闲消费、节日消费中,烘焙食品均具备一定的优势,有着良好的发展前景。

在烘焙行业持续发展的大背景下,烘焙食品原料与冷冻烘焙食品也迎来了新的机遇。对于烘焙食品原料,自烘焙产品和消费习惯由欧美传入之后,烘焙食品原料知名品牌多为外资品牌,国内品牌近年来发展迅速,部分国内品牌知名度不断提高,我国烘焙食品原料厂商还存在较大的进口替代空间。对于冷冻烘焙食品,大量烘焙店依旧使用手工烘焙的方式,而冷冻烘焙食品具备提高生产效率、节约成本、易于协调产销存、产品安全稳定、便于品种多样化等优势,逐渐改变烘焙行业经营模式,并利于丰富商超、餐饮、便利店等烘焙食品销售渠道,为烘焙行业创造新的需求。

(4)冷链仓储和物流技术快速发展

大部分烘焙食品原料和冷冻烘焙食品均需要进行低温仓储和物流,以保证产品的品质稳定和最佳的口感。近年来,我国冷链仓储和物流技术得到了快速发展,国际先进的HACCP体系认证、WMS等新技术已全面引入国内,冷藏车、冷藏箱等冷链设备数量快速增长,冷链溯源与全程监控等技术逐步成熟,RFID技术、3S技术等在冷链物流中的应用水平进一步提升。冷链仓储和物流技术的不断进步与广泛应用为本行业生产规模及配送范围的扩大和品质的持续提升提供了有利的技术支持。

2、影响行业发展的不利因素

(1)食品安全隐患

食品安全关乎民生问题,政府不断推出相关法规和制度规范食品生产和经营行为,社会舆论也对食品质量与安全高度关注。烘焙行业目前中小企业数量较多,其食品安全意识有待提升,产品质量控制体系有待完善,若该部分企业的产品出现质量问题,爆发食品安全事件,会对行业的稳定发展造成不利的影响。

(2)整体技术水平不高

由于我国烘焙行业起步较晚,目前行业技术还不够成熟,与欧美发达国家存在一定差距。在烘焙行业迅速发展的过程中,涌现出了众多中小型企业,以作坊式和手工生产为主,自动化水平不高。上述因素使烘焙行业目前整体技术水平还有待提高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国烘焙行业市场全景调研及战略咨询研究报告

《2026-2032年中国烘焙行业市场全景调研及战略咨询研究报告》共十二章,包含烘焙行业典型企业分析,2021-2025年烘焙行业投资运行分析,2026-2032年烘焙行业发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询