汽车在1918年引入蓄电池,最初的电池电压是6V。随着内燃机排量增加以及压缩比增加,6V系统提供的功率已经不能满足需求,1950年引入了12V电压系统。随着汽车电气设备继续增加,12V系统也难以满足全部设备的功率需求,只能在特定阶段切断大功率负载,导致停车状态下空调不可用等问题。汽车引入启停系统后,12V系统已经达到了自身输出功率的极限,此时若继续在12V系统上继续增加轻混BSG电机等大功率用电器,则会导致瞬时电流高达1000安。因此2011年德系车企Audi、BMW、Daimler、VW联合推出了48V电压系统来满足高功率汽车负载的需求。选择48V的原因为:汽车安全电压是60V,48V电池充电电压最高为56V,48V是安全电压下的可以达到的最高电压等级。

汽车用电压区间分布

数据来源:公开资料整理

12V低压系统电源可以采用铅酸蓄电池,也可以采用磷酸铁锂电池。通过成本、性能、安全性以及供应链成熟度多方面对比,目前铅酸蓄电池在各个方面均强于锂电池,唯一的缺点是同样电量下,铅酸蓄电池的要更重一些,体积更大一些,由于汽车用的铅酸蓄电池的电量不高,增加的重量以及占据的机舱体积有限。只有在一些追求极致轻量化车型上才会为了追求极限减重用锂电池替代铅酸蓄电池。

铅酸蓄电池与锂电池做汽车低压系统电源对比

| - | 铅酸蓄电池 | 锂电池 | 备注 |

成本 | 低 | 高 | 铅酸电池比锂电池便宜,铅酸电池1度电的成本大约300元,锂电池1度电的成本大约800元,主机厂对于成本的计算非常严格,500元的差价在整车成本测算中是巨大的。 |

性能 | 低温衰减少,承受放电电流大 | 低温衰减大,承受放电电流小 | 铅酸电池在低温下的功率输出特性比锂电池好,北方冬季气温可达零下20度,铅酸蓄电池仍旧可以正常工作,锂电池的电量会大幅衰减。铅酸电池可以承受上千安的放点电流,锂电池不可以。 |

安全性 | 安全 | 没有铅酸安全,铁锂好于三元 | 铅酸电池的安全性远远高于锂电池,汽车发生事故时,不易起火爆燃 |

供应链 | 成熟 | 不成熟 | 铅酸电池技术成熟,骆驼、风帆、瓦尔塔等企业经营多年,技术可靠。12V锂电的供应商凤毛麟角,没有确定订单也不会进行大规模的12V车载锂电池开发。 |

数据来源:公开资料整理

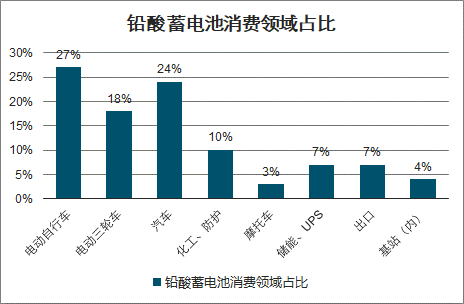

铅酸蓄电池按用途可以分为动力型、启动型、固定型和储能型等。动力型主要用于电动自行车、电动三轮车、低速电动车等,此为铅酸蓄电池最大应用领域,占整个精炼铅消费市场的40%。启动型电池主要用于汽车领域。铅酸蓄电池消费季节性明显,一般来说,二季度是消费淡季,三季度是动力型蓄电池消费旺季,起停型铅酸蓄电池的销售旺季通常为每年的第四季度。

铅酸蓄电池消费领域占比

数据来源:公开资料整理

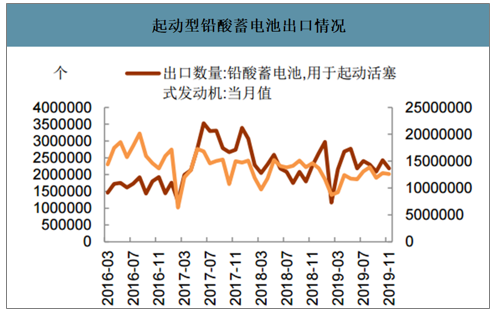

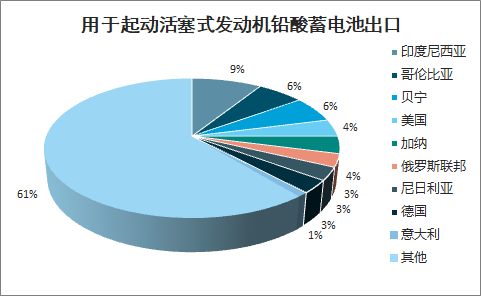

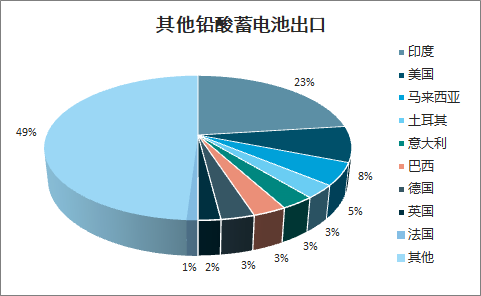

智研咨询发布的《2020-2026年中国铅酸蓄电池行业市场全景调查及投资价值预测报告》数据显示:2020年1-2月用于起动活塞式发动机铅酸蓄电池出口量为316.75万个,其他铅酸蓄电池出口量为1855.02万吨,蓄电池出口累计值达2171.77万个,累计同比下降11.25%。近几年,国内铅酸蓄电池出口量占总产量的15%-20%,分洲别来看,起动活塞式发动机铅蓄电池出口至欧洲的占比约16%,其他铅蓄电池出口至欧洲的占比约21%;分国别看,铅酸蓄电池出口量排名前三的国家为印度、美国、马来西亚。因此,国外疫情持续发酵,欧美汽车产业的停摆,导致储能、汽车蓄电池企业出口订单受挫。同时,部分港口受限,铅蓄电池企业出口订单亦受到影响。预计未来1至2个月铅酸蓄电池出口量维持下降态势。

起动型铅酸蓄电池出口情况

数据来源:公开资料整理

用于起动活塞式发动机铅酸蓄电池出口

数据来源:公开资料整理

其他铅酸蓄电池出口

数据来源:公开资料整理

全球汽车保有量近年来一直保持平稳增长,预计2020年有望突破15亿辆,启动电池的市场空间广阔。中国仍属于新兴汽车市场,国内汽车保有量的增速高于全球平均增速。预计中国汽车保有量的上限或为5.8-7.0亿辆,汽车年销量的天花板或为4000-4800万台/年。目前国内汽车保有量仅为2.6亿辆,仍有较大的增长空间。预计2020年国内汽车保有量为3亿辆。

2011-2019年中国汽车保有量(亿辆)

数据来源:公开资料整理

铅酸蓄电池技术十分成熟,是世界上使用最广泛的化学电源。尽管近年来锂离子电池在新能源领域应用广泛,但铅酸蓄电池仍然凭借大电流放电性能强、电压特性平稳、温度适用范围广、单体电池容量大、安全性高和原材料丰富且可再生利用、价格低廉等一系列优势,广泛应用于汽车启动电池和启停电池领域。汽车起动电池销量与下游汽车行业密切相关,在汽车产销量和保有量不断增长的背景下,汽车起动电池市场规模呈现持续增长的态势,持续增长的汽车销量和保有量为汽车起动电池的发展提供了良好的市场环境。此外,受国内双积分政策的影响,油耗限值压力陡增,预计未来几年启停系统将成为燃油车标配,铅酸启停电池市场空间巨大。

铅酸蓄电池是汽车零部件中的消耗品,主要供给汽车配套市场和维护市场。配套市场主要为汽车整车厂商的新车配套,每辆新车需配一只电池。维护市场主要用于存量车维修和保养时更换蓄电池。汽车蓄电池的平均使用寿命为1-3年,假设每年有40%的存量汽车需要更换起动电池,维护市场每年的对电池的需求量约为汽车保有量的40%。因此,汽车蓄电池年需求数量(只)约为每年的新车产量与汽车保有量40%之和,换算为电池容量kVAh,大约是数量的0.7倍。根据汽车销量和保有量测算,预计2021年汽车启动电池市场空间有望达到429亿元。

铅酸蓄电池市场空间测算

- | 2015 | 2016 | 2017 | 2018 | 2019 | 2020E | 2021E |

汽车销售(万辆) | 2459.8 | 2802.8 | 2887.9 | 2808.1 | 2576.9 | 2370.7 | 2560.4 |

同比增速 | 4.7% | 13.9% | 3.0% | -2.8% | -8.2% | -8.0% | 8.0% |

汽车保有量(万辆) | 17228 | 19440 | 21743 | 24028 | 26000 | 27690 | 29351.4 |

同比增速 | 5.9% | 12.8% | 11.8% | 10.5% | 8.2% | 6.5% | 6.0% |

启动电池需求量(万只) | 9351 | 10578.8 | 11585.1 | 12419.3 | 12976.9 | 13446.7 | 14301 |

同比增速 | - | 13.1% | 9.5% | 7.2% | 4.5% | 3.6% | 6.4% |

启动电池需求量(万kVAh) | 6545.7 | 7405.2 | 8109.6 | 8693.5 | 9083.8 | 9412.7 | 10010.7 |

单价(元) | 300 | 300 | 300 | 300 | 300 | 300 | 300 |

市场规模(亿元) | 280.5 | 317.4 | 347.6 | 372.6 | 389.3 | 403.4 | 429 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国启动型铅酸蓄电池行业市场分析研究及投资机会研判报告

《2026-2032年中国启动型铅酸蓄电池行业市场分析研究及投资机会研判报告》共十三章,包含中国启动型铅酸蓄电池行业营销策略分析,启动型铅酸蓄电池行业发展机会及对策建议,启动型铅酸蓄电池市场预测及项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国铅酸蓄电池行业市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:产品逐步向高性能、长寿命、低污染方向迭代升级[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2025!中国备用电源铅酸蓄电池行业产业链、市场规模及发展趋势分析:市场规模与产量双提升,在通信、医疗及新能源领域持续发光发热[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国铅酸蓄电池行业全景速览:行业不断整合,市场规模将进一步提升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)