内容概况:据统计,2022年我国铅酸蓄电池行业产需量分别为2.84、2.17亿kVA,分别同比增长9.9%、8.0%。铅酸蓄电池受上游原材料铅等价格影响较大,随着再生铅等回收体系逐步成型,国内铅酸蓄电池价格下降明显,2022年国内铅酸蓄电池市场均价为474.4元/kVA。

关键词:铅酸蓄电池、铅蓄电池、二次电池、蓄电池

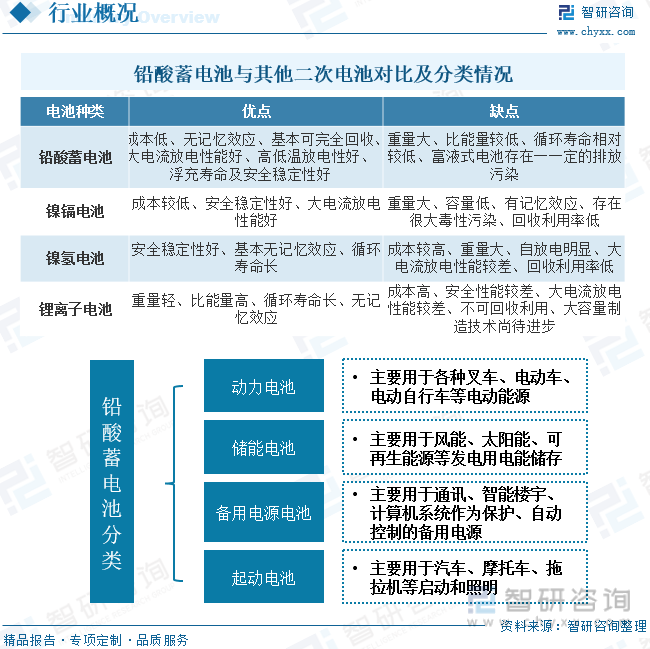

一、铅酸蓄电池综述

电池是一种能量转化与储存的装置,其行业细分品类较多,根据原理不同可划分为化学电池、生物电池以及物理电池。其中,使用最广泛的化学电池根据其电化学反应是否可逆,分为一次电池和二次电池两大类。一次电池是活性物质仅能使用一次的电池,如锌锰电池,碱锰电池等;二次电池则可以通过充放电多次使用,又称蓄电池。

铅酸蓄电池,又称铅蓄电池,是蓄电池的一种,是指电极主要由铅及其氧化物制成,电解液是硫酸溶液的一种蓄电池。铅酸蓄电池主要是由海绵铅负极、二氧化铅正极、33%~37%硫酸电解液,加上隔板、端子、排气栓、连接条和外壳等零件组成。铅酸蓄电池是电化学体系非常成熟的技术之一。对比锂电池等,铅酸主要优劣势在于:1.优势方面,与锂电池相比,铅酸电池的价格相对比较便宜,回收价格比锂电池更高,而且高倍率放电性能更好;2.劣势方面,铅酸电池相对更重,而且内含硫酸和一些重金属物质,具有腐蚀性,容易造成环境污染。另外,铅酸电池能量密度更低,其使用寿命不及锂电池。铅酸蓄电池根据用途可以分为动力电池、储能电池、备用电源电池、启动电池四类。

二、铅酸蓄电池行业相关政策梳理

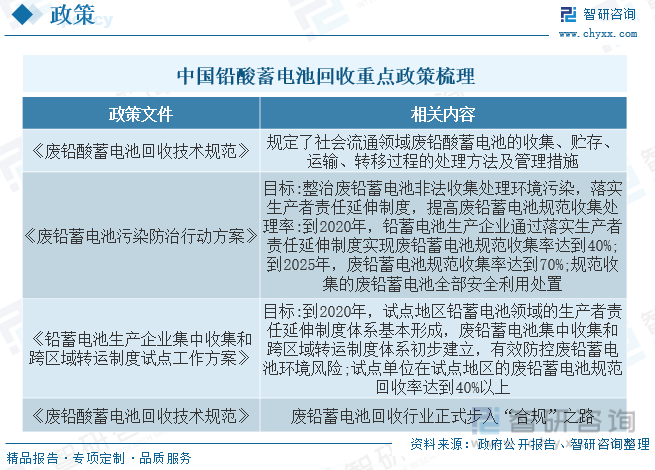

铅酸电池回收进入新时期的标志是国家市场监督管理总局、国家标准化管理委员会正式批准发布的国家标准《废铅酸蓄电池回收技术规范》,也结束了我国废铅酸蓄电池回收行业多年来无“法”可循的窘境。该标准规定了社会流通领域废铅酸蓄电池的收集、贮存、运输、转移过程的处理方法及管理措施,于2019年10月1日起正式实施。

三、铅酸蓄电池产业链

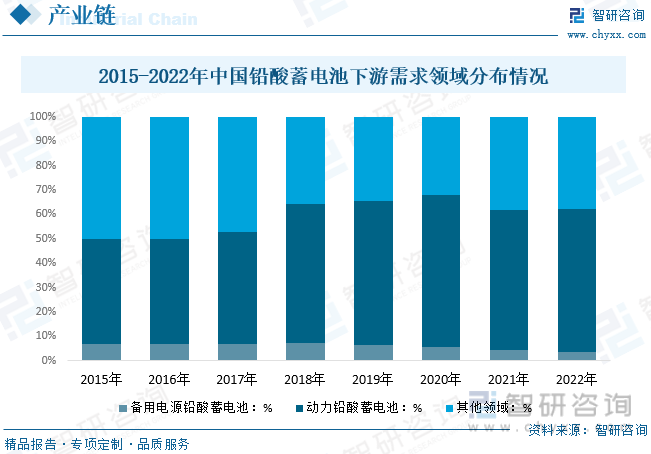

铅酸蓄电池产业链上游为铅酸蓄电池原材料市场,铅酸蓄电池在生产过程中,主要使用铅及铅制品(包括铅、铅合金、极板、端子)、用于电池壳、隔板、板栅等制造的塑料(玻璃纤维、PP材料、ABS材料等),以及硫酸等原材料,其中铅及铅制品占铅酸蓄电池生产成本的60-70%。产业链下游为铅酸蓄电池应用领域,目前铅酸蓄电池下游应用领域众多,分布在交通工具、电力系统、通信设备、工业设备、国防军工、后备电源等众多领域。

具体从下游需求来看,起动启停与轻型车动力电池为铅酸蓄电池主要下游应用,2022年备用电源和电力领域铅酸蓄电池需求占比合计超过60%,分别为3.7%、58.5%,其次近年来储能、通信等带动铅酸蓄电池在其他领域应用拓展较快,2022年国内其他领域铅酸蓄电池占比达到37.8%。

相关报告:智研咨询发布的《中国铅酸蓄电池行业竞争战略分析及市场需求预测报告》

四、铅酸蓄电池行业现状分析

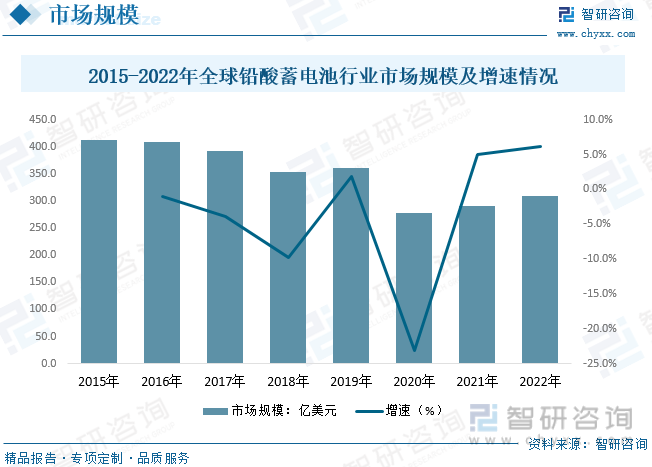

随着世界能源经济的发展和人民生活水平的日益提高,铅酸蓄电池的应用领域在不断地扩展,在二次电源中,铅酸蓄电池占有较大的市场份额。环境问题是影响铅酸蓄电池市场的关键因素,特别是减少车辆排放和改进燃油效率,导致汽车用铅酸蓄电池市场的变化。近年来全球铅酸蓄电池市场呈现波动性变化,据统计,2022年全球铅酸蓄电池行业市场规模为309.1亿美元,同比增长6.2%。

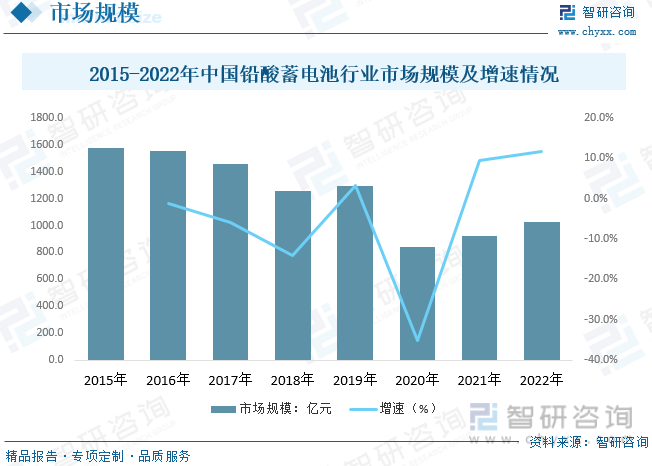

铅蓄动力电池由于其绿色、低成本、可循环及温度适应性好等特点,已成为中国百姓出行重要的消费品。近年来,我国政府陆续出台多项政策以规范并支持铅蓄电池产业发展。从国内市场规模来看,数据显示,2022年我国铅酸蓄电池行业市场规模为1027.6亿元,同比增长11.6%。

我国是全球铅酸蓄电池的产销大国之一,铅酸蓄电池作为稳定电源和主要的直流电源,普遍应用于电动车、汽车、通讯、广电、IT 、电力、铁路、航空、港口、军事、金融、能源等领域,需求广泛,用量较大。据统计,2022年我国铅酸蓄电池行业产需量分别为2.84、2.17亿kVA,分别同比增长9.9%、8.0%。铅酸蓄电池受上游原材料铅等价格影响较大,随着再生铅等回收体系逐步成型,国内铅酸蓄电池价格下降明显,2022年国内铅酸蓄电池市场均价为474.4元/kVA。

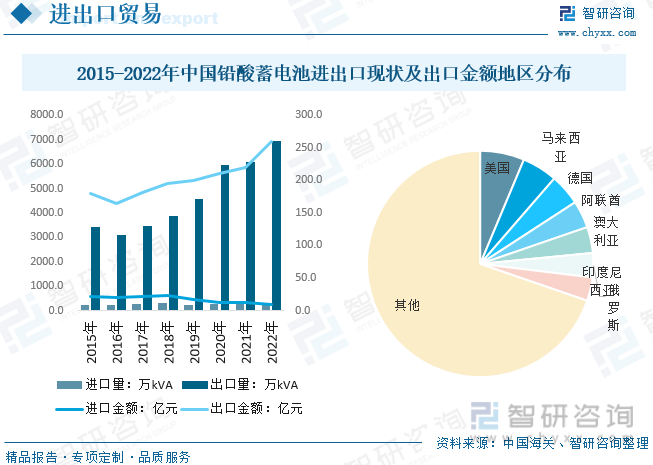

进出口方面,我国不仅是铅酸蓄电池最大的生产国,也是铅酸蓄电池最大的出口国。据中国海关数据,2022年我国铅酸蓄电池行业进出口数量分别为209.7、6961.2万kVA,进出口金额为9.43、259.5亿元,出口数量和金额再创新高。出口地区方面,我国铅酸蓄电池出口较分散,主要出口至南亚、东南亚、美国等地。

五、铅酸蓄电池行业竞争情况

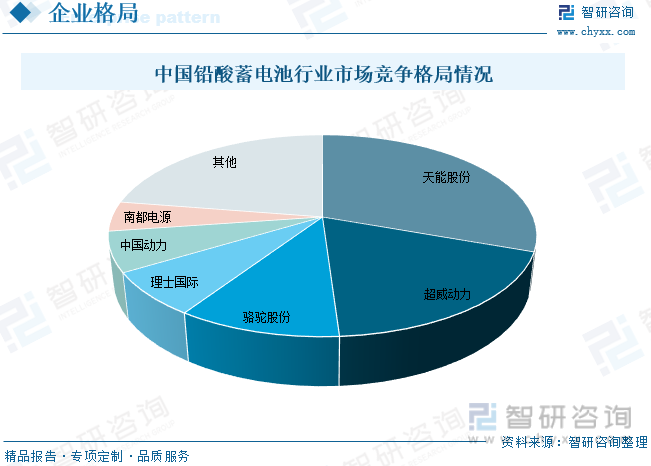

从行业竞争格局来看,随着行业增速放缓、竞争压力加大,叠加高压的环保政策等,铅酸行业格局进一步整合,进入集中度提升红利期。龙头效应显著,目前天能股份和超威动力合计市场份额达到49.0%,行业前六家企业的市场份额合计77.5%。细分市场占有率来看,在国内电动轻型车铅蓄动力电池的市场,天能股份行业市场占有率排名第一,市场占有率已超过40%,在汽车起动启停电池领域,骆驼股份市场占有率稳居国内首位,在汽车国内主机配套市场销市场占有率约48%,国内维护替换市场市场占有率保持在25%左右。

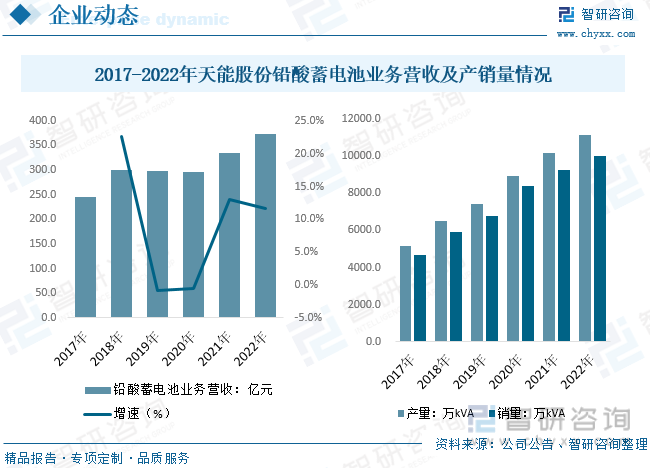

天能股份是国内铅蓄电池市场绝对龙头,在国内电动轻型车铅蓄动力电池市场占有率已超过 40%,稳居行业第一。公司业务领域包括轻型车动力电池、汽车启停电池、储能电池、备用电池等领域,涵盖铅酸、锂电、钠电池、燃料电池等多种技术路径。从公司经营情况来看,据公司公告披露,2022年天能股份实现营业总收入418.8亿元,净利润为19.1亿元,分别同比增长8.18%、39.35%。业务方面,天能股份以电池业务为主,2022年电池相关业务营收390.4亿元,占比93.21%,其中铅蓄电池业务营收占比持续提升,从2020年的84.48%提升至2022年的89.29%;具体来看,2022年天能股份铅酸蓄电池产销量分别为1.12、1.00亿kVA,分别同比增长9.9%、8.3%。

六、铅酸蓄电池行业未来发展趋势

近年来,铅酸蓄电池技术不断发展,产品日臻成熟。起动电池结构逐步优化升级,免维护蓄电池广泛使用、仍然是军用、民用交通运输装备的重要电源装置,为我国成为世界主要汽车生产国起到重要支撑作用。阀控电池、胶体电池等作为备用电源、大型储备电源的核心部件,其生产已成为国民经济发展中重要的基础性产业。

同时铅酸蓄电池行业铅污染较为严重,随着国家环保政策的严格执行、行业准入等相关政策的贯彻和实施,铅酸蓄电池行业的环保投入将进一步加大,成熟、先进、适用的清洁生产新技术、新工艺将被推广。只有实力雄厚、研发能力强、产品质量稳定、同时也具有较好的环保治理能力的企业,才能得到稳固的市场地位。因此,面对激烈的市场竞争和环保政策压力,铅酸蓄电池行业整合、兼并重组的过程将进一步加快,骨干企业的规模将不断扩张,小型企业将因无法承担较高的环保投入以及先进的生产工艺、设备投入而逐步被兼并、淘汰。在政策引导及环保要求等因素作用下,我国铅蓄电池行业不断整合,行业市场规模进一步增加。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国铅酸蓄电池行业竞争战略分析及市场需求预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铅酸蓄电池行业竞争战略分析及市场需求预测报告

《2026-2032年中国铅酸蓄电池行业竞争战略分析及市场需求预测报告》共六章,包含中国铅酸蓄电池行业领先企业经营分析,铅酸蓄电池行业发展前景预测与投资建议,附录等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国铅酸蓄电池行业市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:产品逐步向高性能、长寿命、低污染方向迭代升级[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2025!中国备用电源铅酸蓄电池行业产业链、市场规模及发展趋势分析:市场规模与产量双提升,在通信、医疗及新能源领域持续发光发热[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)