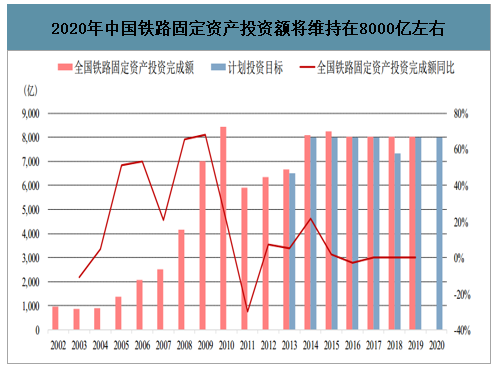

自2014年后,我国铁路固定资产投资完成额始终保持8000亿高位。即使2018年初曾下修计划目标到7320亿,但年终实际完成8028亿。根据交通运输部在2019年底会议,2020年中国铁路固定资产投资额仍将维持在8000亿。我国铁路固定投资额连续多年维持高位,奠定了行业平稳的发展趋势。

2020年中国铁路固定资产投资额将维持在8000亿左右

数据来源:公开资料整理

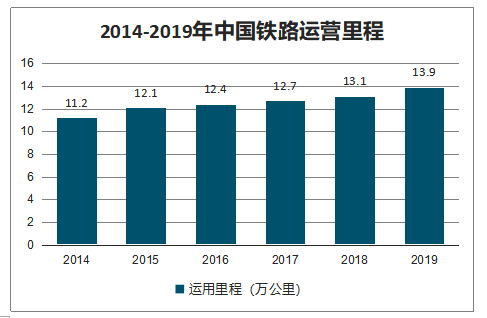

智研咨询发布的《2020-2026年中国城市轨道交通产业运营现状及投资方向分析报告》数据显示:我国高速铁路快速发展,提前完成“十三五”规划目标。在过去的十年里,我国铁路营运里程的平均增速为5.2%,而我国高速铁路的平均增速达31.1%,远高于铁路平均增速。2019年全国铁路营业里程达到13.9万公里以上,其中高铁3.5万公里。根据《铁路“十三五”发展规划》,要求全2020年国铁路营业里程达到15万公里,其中高速铁路达到3万公里。目前高铁运营里程已经提前完成“十三五”规划指标。

2014-2019年中国铁路运营里程

数据来源:公开资料整理

2014-2019年中国高铁运营里程

数据来源:公开资料整理

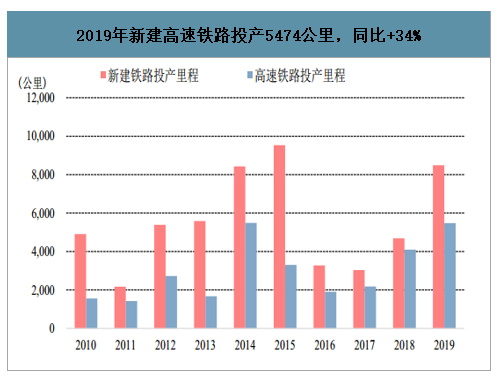

2019年新建高速铁路投产5474公里,同比+34%

数据来源:公开资料整理

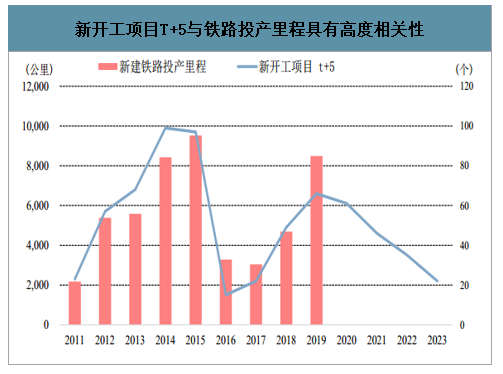

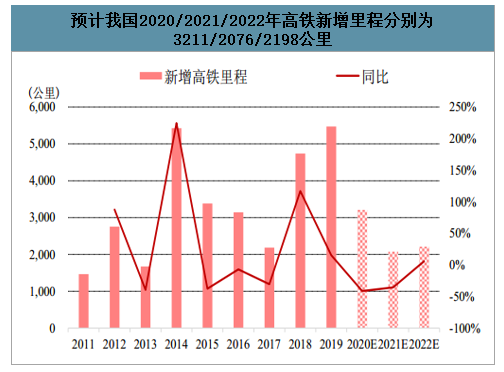

随着我国高铁网络的完善,未来高铁新增里程数将出现一定程度下滑。我国铁路项目建设周期一般在4-5年,铁路开工项目数t+5与新增投产线路里程具有明显的相关性。可以看出2014年是铁路项目开工高峰,对应着2019年的新投运里程高峰。但是从2014年以后,铁路开工项目逐步进入下行通道,预示2019年后的铁路新投产里程将下滑。另一方面,根据铁路建设规划的自下而上的统计,2020/2021/2022年我国预计开通高铁里程数分别为3211/2076/2198公里,同样相对于2019年的5474公里有所下滑。

新开工项目T+5与铁路投产里程具有高度相关性

数据来源:公开资料整理

预计我国2020/2021/2022年高铁新增里程分别为3211/2076/2198公里

数据来源:公开资料整理

2020-2022年我国预计开通高铁线路统计

2020-2022年我国预计开通高铁线路统计 | ||||

预计开通时间 | 线路名 | 里程 | 设计时速 | 所在省市区 |

2020 | 京沈高铁北京至承德段 | 186 | 350 | 北京、河北 |

2020 | 京雄高铁大兴机场至雄安段 | 64 | 350 | 河北 |

2020 | 喀左至赤峰客专 | 157 | 250 | 辽宁、内蒙古 |

2020 | 敦化至白河客专 | 102 | 250 | 吉林 |

2020 | 太原至焦作客专 | 362 | 250 | 山西、河南 |

2020 | 潍坊至莱西高铁 | 122 | 350 | 山东 |

2020 | 上海至南通铁路 | 137 | 200 | 上海、江苏 |

2020 | 徐州至连云港高铁 | 180 | 350 | 江苏 |

2020 | 连镇客专准安全镇江段 | 200 | 250 | 江苏 |

2020 | 盐城至南通高铁 | 157 | 350 | 江苏 |

2020 | 商合杭高铁合肥至湖州段 | 310 | 350 | 安徽、浙江 |

2020 | 合肥至安庆高铁(含安庆联络线) | 190 | 350/200 | 安徽 |

2020 | 福州至平潭铁路 | 89 | 200 | 福建 |

2020 | 新郑机场至郑州南城际铁路 | 11 | 200 | 河南 |

2020 | 汉宜铁路仙桃支线 | 16 | 200 | 湖北 |

2020 | 长株潭城际铁路石长联络线 | 10 | 200 | 湖南 |

2020 | 广惠城标铁路(广州南至东莞西段) | 37 | 200 | 广东 |

2020 | 清远至广州北至白云机场T2城际铁路 | 58 | 200 | 广东 |

2020 | 广佛环线城际铁路(佛山西至广州南) | 35 | 200 | 广东 |

2020 | 穗莞深城际(新塘至竹料段) | 48 | 160 | 广东 |

2020 | 安顺至六盘水客专 | 118 | 250 | 贵州 |

2020 | 贵阳环线城际铁路小碧至白云段 | 81 | 160/200 | 贵州 |

2020 | 银川至西安客专吴忠至西安段 | 541 | 250 | 陕西、甘肃、宁夏 |

小计 | 3211 | |||

2021 | 朝阳至凌海高铁 | 105 | 350 | 辽宁 |

2021 | 牡丹江至佳木斯客专 | 367 | 250 | 黑龙江 |

2021 | 郑州至济南高铁郑州至濮阳段 | 197 | 350 | 河南 |

2021 | 绍兴至台州高铁 | 226 | 350 | 浙江 |

2021 | 安庆至九江高铁 | 198 | 350 | 安徽、江西 |

2021 | 赣州至深圳高铁 | 436 | 350 | 江西、广东 |

2021 | 张家界至吉首至怀化高铁 | 246 | 350 | 湖南 |

2021 | 黄冈至黄梅高铁 | 125 | 350 | 湖北 |

2021 | 防城港至东兴铁路 | 47 | 200 | 广西 |

2021 | 川南城际铁路内江至自贡至泸州段 | 129 | 250 | 四川 |

小计 | 2076 | |||

2022 | 北京至唐山城际铁路 | 149 | 200/350 | 北京、天津、河北 |

2022 | 京滨城标铁路宝坻至滨海段 | 98 | 350/250 | 天津 |

2022 | 佳木斯至鹤岗铁路 | 72 | 160/200 | 黑龙江 |

2022 | 福州至厦门高铁 | 277 | 350 | 福建 |

2022 | 菏泽至曲阜高铁 | 161 | 350 | 山东 |

2022 | 菏泽至兰考高铁 | 85 | 350 | 山东 |

2022 | 郑万高铁襄阳至万州段 | 430 | 350 | 湖北、重庆 |

2022 | 常德至益阳至长沙高铁 | 157 | 350 | 湖南 |

2022 | 广佛环线城际铁路广州南至白云机场T2 | 58 | 160 | 广东 |

2022 | 南宁至崇左客专 | 119 | 250 | 广西 |

2022 | 中卫至兰州客专 | 218 | 250 | 宁夏、甘肃 |

2022 | 西宁至成都铁路成都至黄胜关段 | 276 | 200 | 四川 |

2022 | 盘州至兴义客专 | 98 | 250 | 贵州 |

小计 | 2198 | |||

数据来源:公开资料整理

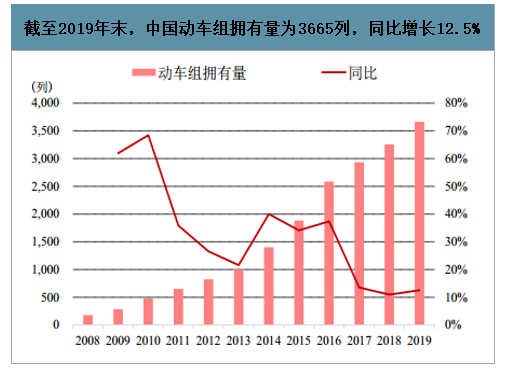

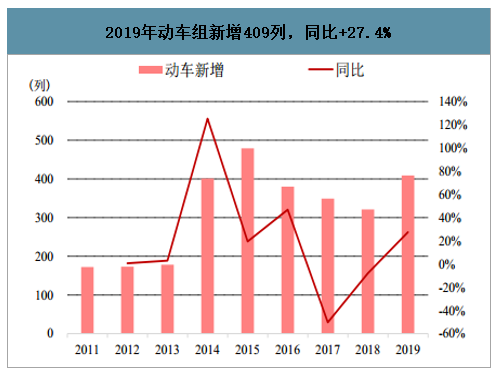

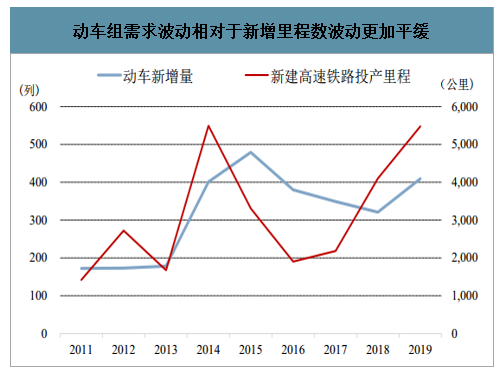

虽然未来高铁新增线路里程会下滑,但是我们认为动车组线路密度会逐步提升,带动新增需求。截至2019年底,中国拥有动车组3665列,2019年新增409列。从历史上新建高速铁路投产里程和动车组新增量的关系来看,动车组的新增量变化相对于高铁新增里程变化较为平缓。2018年和2019年高铁里程快速提升,而动车组新增量相对较少,使得动车组线路密度从2017年的0.117列/公里降低到0.104列/公里。我们认为随着新增线路的在车辆调度方面的优化,在未来的2-3年内,动车组线路密度会逐步回升,带动动车组的新增需求。我们预计2020/2021/2022年中国动车组的需求分别为486/338/364列,仍将维持较高的水平,对应市场空间为592/574/546亿元(假设动车组标准列造价为1.7亿元)。

截至2019年末,中国动车组拥有量为3665列,同比增长12.5%

数据来源:公开资料整理

2019年动车组新增409列,同比+27.4%

数据来源:公开资料整理

动车组需求波动相对于新增里程数波动更加平缓

数据来源:公开资料整理

预计2020/2021/2022年动车组新增量486/338/364列

预计2020/2021/2022年动车组新增量486/338/364列 | |||||

- | 高速铁路运营里程 | 动车保有量 | 动车密度 | 新增高铁里程 | 全国动车新增量 |

(公里) | (列) | (列/公里) | 公里 | (列) | |

2010 | 5133 | 480 | 0.094 | ||

2011 | 6601 | 652 | 0.099 | 1468 | 172 |

2012 | 9356 | 825 | 0.088 | 2755 | 173 |

2013 | 11028 | 1003 | 0.091 | 1672 | 178 |

2014 | 16456 | 1404 | 0.085 | 5428 | 401 |

2015 | 19838 | 1883 | 0.095 | 3382 | 479 |

2016 | 22980 | 2586 | 0.113 | 3142 | 380 |

2017 | 25164 | 2935 | 0.117 | 2184 | 349 |

2018 | 29904 | 3256 | 0.109 | 4740 | 321 |

2019 | 35378 | 3665 | 0.104 | 5474 | 409 |

2020E | 38589 | 4013 | 0.104 | 3211 | 348 |

2021E | 40665 | 4351 | 0.107 | 2076 | 338 |

2022E | 42863 | 4715 | 0.109 | 2198 | 321 |

数据来源:公开资料整理

预计2020/2021/2022年动车组市场空间为592/574/546亿元

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国铁路机车车辆及动车组行业市场全景调查及投资潜力研究报告

《2022-2028年中国铁路机车车辆及动车组行业市场全景调查及投资潜力研究报告》共八章,包含中国铁路机车及动车组细分产品市场分布,中国铁路机车车辆及动车组制造行业代表性企业案例研究,中国铁路机车车辆及动车组业务行业市场需求预测及投资策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询