一中国小麦行业发展分析

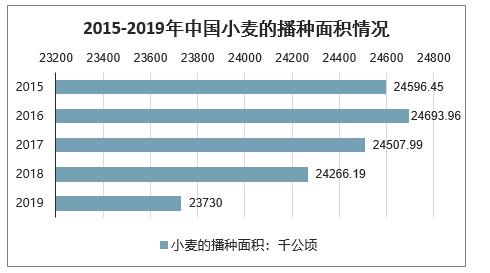

1、中国小麦行业种植面积情况

小麦是新石器时代的人类对其野生祖先进行驯化的产物,栽培历史已有1万年以上。在我国,小麦是仅次于水稻的主要粮食作物,也是四大主粮作物之一,分布遍及全国各省(市、区)。目前国内小麦的种植主要集中在西南麦区的云、贵、川、渝四省、长江中下游麦区的四川、湖北、河南南部和安徽、江苏的沿江地区、黄淮海麦区的河南、山东、河北、苏北、皖北、陕西等地和西北麦区等;历年种植面积为全国耕地总面积的22-30%和粮食作物总面积的20-27%。

我国的小麦主要是用于口粮消费,饲料消费及工业消费占比较小,每年的市场波动还是有一定的影响。如何积极快速的梳理小麦产业的问题,进而调整策略,把握住机遇,就能在小麦市场赢得先机。今天作物君就从6方面来深度解析下小麦市场的变化发展,同时透析2020年小麦市场的脉搏,希望对大家提供一定的思考和帮助。

智研咨询发布的《2020-2026年中国小麦种植行业市场专项调查及发展规划分析报告》显示:2015-2019年小麦的播种面积是在不断的下滑的。在作物君看来,这其中归于两方面原因:一是大环境的变化,造成有效的耕地面积减少,二是作物种植结构的调整,很多种植小麦的地区改种经济作物等。

2015-2019年小麦的播种面积情况

数据来源:公开资料整理

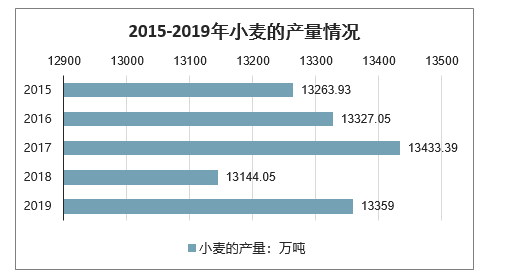

2、生产量:稳步增长,单产提升是主要驱动力

虽然整体上小麦的播种面积是呈着下降的趋势,并连年不断的降低,2019年对比2015年种植面积减少866.45千公顷,但是2019年小麦的产量高于2015年小麦产量95.07万吨。除了2018年由于自然的原因减产之外,小麦的整体产量是在呈现上升趋势。作物君分析是科学技术管理的不断成熟,让小麦的生长发育能够免除大部分病虫草害的侵袭,健康的栽培让小麦丰产丰收。

2015-2019年小麦的产量情况

数据来源:公开资料整理

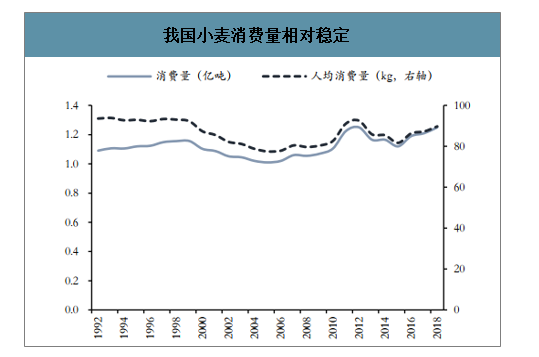

3、消费量:整体平稳,以结构性调整为主

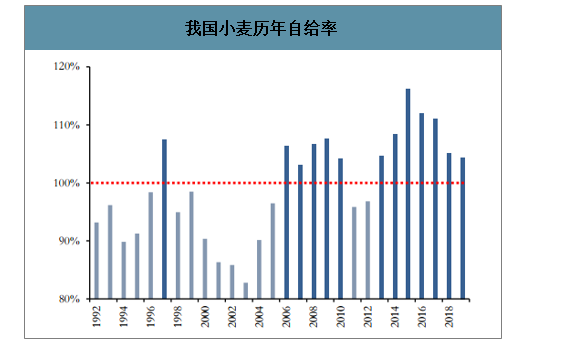

我国小麦自给率高。我国不仅是全球小麦产量最高的国家,同时也是小麦消费量最高的国家,年消费量常见维持在1亿吨以上,人均年消费量约在80-100公斤区间浮动。上世纪90年代,我国小麦生产基本处于产不足需的状态,每年需要通过一定量的小麦进口补充国内产能的不足,其中1995年我国小麦进口量达到1233万吨的历史高点。随着2006年落地小麦最低收购价,国内小麦产需格局逐步逆转,2006-2019年这14年小麦自给率(产量/国内消费量)均值为105.88%,现在我国小麦进口主要是结构性进口部分优质专用小麦满足特定需求。

我国小麦消费量相对稳定

数据来源:公开资料整理

我国小麦历年自给率

数据来源:公开资料整理

4、小麦的进出口数量

2017年小麦的进口数量为最高,达到442.25万吨,2019年小麦的进口数量达到348.79万吨。虽然我国的小麦产量基本上能够满足国民的生活需求,但是依然每年有着一定数量的进口,粮食安全还是需要重视。

2015-2019年小麦的进出口

数据来源:公开资料整理

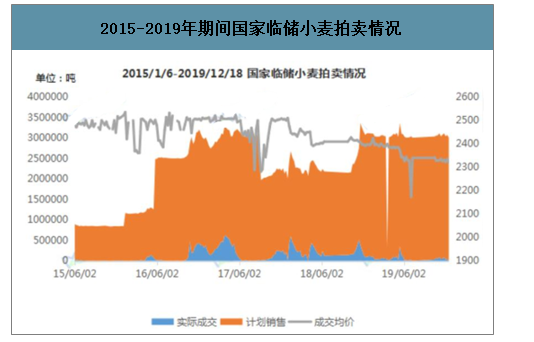

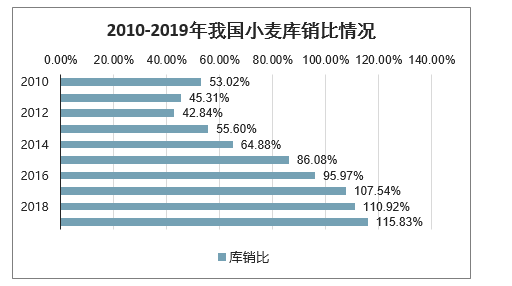

5、供需平衡表:库销比逐年增长,去库存压力仍在

整体来看,受益于小麦种植技术、育种技术等水平的持续提高带动小麦单产增加,我国小麦总产量呈现稳步增长趋势。2019年小麦播种面积继续下调2.2%的情况下,我国小麦总产量仍实现1.6%的增长。与此同时,需求端则呈现平稳增长态势,国内小麦年产量连续7年大于需求量,加上进口小麦的补充,使得我国小麦年末结转库存量持续增加,尤其是政策性小麦库存量高企,临储拍卖成交量持续低迷,截至2020年2月中下旬,国家临储小麦剩余库存数量9226万吨,处于历史高位;从主要区域库存分布情况来看,苏皖豫地区库存量逾7900万吨,占比86%;从国家临储小麦年份分布情况来看,质量等级略差的2014-2016年产小麦库存量逾4500万吨,占比49%。

2015-2019年期间国家临储小麦拍卖情况

数据来源:公开资料整理

据美国农业部2020年3月最新预测数据显示,2019年我国小麦期末库存高达1.48亿吨,库销比高达115.83%,而按照世界公认的粮食消费量与库存量之间的关系,合理比例应该在40%左右,我国小麦库销比达到这一比值的2.90倍,去库存压力仍十分严峻。

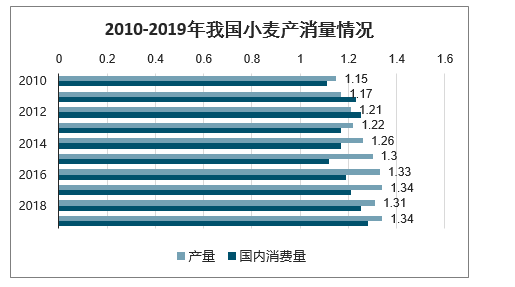

2010-2019年我国小麦产消量情况

数据来源:公开资料整理

2010-2019年我国小麦进出量情况

数据来源:公开资料整理

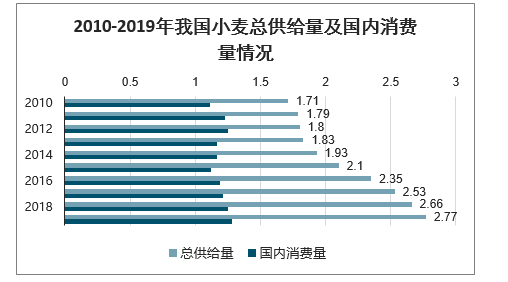

2010-2019年我国小麦总供给量及国内消费量情况

数据来源:公开资料整理

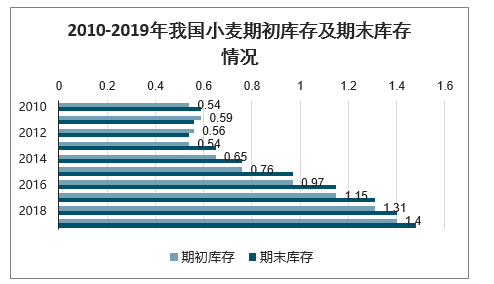

2010-2019年我国小麦期初库存及期末库存情况

数据来源:公开资料整理

2010-2019年我国小麦库销比情况

数据来源:公开资料整理

中国小麦供需平衡表

单位:百万吨 | 11/12 | 12/13 | 13/14 | 14/15 | 15/16 | 16/17 | 17/18 | 18/19 | 19/20 |

期初库存 | 59.1 | 56.0 | 54.0 | 65.3 | 76.1 | 97.0 | 114.9 | 131.2 | 139.8 |

产量 | 117.4 | 121.0 | 121.9 | 126.2 | 130.2 | 133.3 | 134.3 | 131.4 | 133.6 |

进口 | 2.9 | 3.0 | 6.8 | 1.9 | 3.5 | 4.4 | 3.9 | 3.2 | 4.0 |

饲料消费 | 24.0 | 25.0 | 16.0 | 16.0 | 10.5 | 17.0 | 17.5 | 20.0 | 21.0 |

国内消费 | 122.5 | 125.0 | 116.5 | 116.5 | 112.0 | 119.0 | 121.0 | 125.0 | 128.0 |

出口 | 1.0 | 1.0 | 0.9 | 0.8 | 0.7 | 0.8 | 1.0 | 1.0 | 1.1 |

期末库存 | 56.0 | 54.0 | 65.3 | 76.1 | 97.0 | 114.9 | 131.2 | 139.8 | 148.3 |

库消比 | 45.7% | 43.2% | 56.0% | 65.3% | 86.6% | 96.6% | 108.4% | 111.8% | 115.8% |

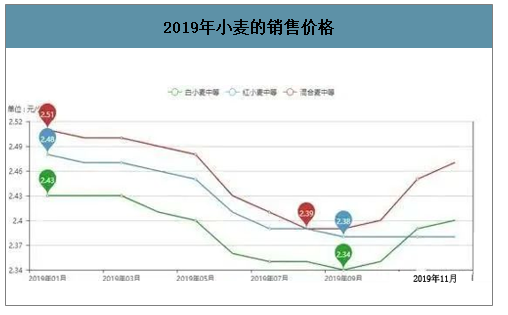

二、2020年我国小麦价格或先降后升

2019年小麦的收购价最高为2.52元/公斤。2020年小麦预计仍将维持先降后升的季节性波动规律,2季度是新麦上市的敏感期和新麦上市期,而需求端处于淡季,小麦或将出现阶段性供需压力,价格或将稳中偏弱,5、6月份,各地夏粮(冬小麦)逐步进入收割阶段,市场各主体逐渐将逐渐转向新麦,6、7月份新麦大量上市,小麦价格或继续回落;三季度随着两节消费旺季到来,制粉需求旺盛,叠加全国生猪供应量或将同样在8、9月份开始逐步恢复,饲料需求旺盛将带动部分小麦饲用消费的增加。

2019年小麦的收购价格

数据来源:公开资料整理

2019年小麦的销售价格

数据来源:公开资料整理

2020年小麦预计仍将维持先降后升的季节性波动规律,2季度是新麦上市的敏感期和新麦上市期,而需求端处于淡季,小麦或将出现阶段性供需压力,价格或将稳中偏弱,5、6月份,各地夏粮(冬小麦)逐步进入收割阶段,市场各主体逐渐将逐渐转向新麦,6、7月份新麦大量上市,小麦价格或继续回落;三季度随着两节消费旺季到来,制粉

需求旺盛,叠加全国生猪供应量或将同样在8、9月份开始逐步恢复,饲料需求旺盛将带动部分小麦饲用消费的增加。

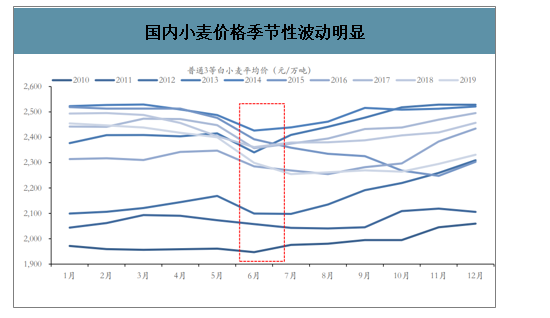

国内小麦价格季节性波动明显

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国小麦行业市场运行格局及前景战略分析报告

《2026-2032年中国小麦行业市场运行格局及前景战略分析报告》共十二章,包含2021-2025年中国小麦相关产业分析,中国小麦行业重点企业分析,2026-2032年中国小麦行业投资前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国小麦行业产量、价格及代表性企业分析:全球小麦丰产推动供需转向宽松,中国小麦稳产应对气候挑战价格微涨[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)