客滚运输是水运行业中的一个分支,在沿海以及川江等区域的经济发展中占有重要地位,它的发展可以推动当地的经济发展,促进旅游业的繁荣。

客滚市场一般来说还受到造船市场、船价走势、市场参与者等因素的影响。

1、客滚运输以区域竞争为主,琼州海峡扮演重要角色

我国客滚运输市场区域特征明显,琼州海峡为四大区域之一。客滚运输业作为水上运输行业中的一个重要分支,因其特有的快速、便捷、安全、低损耗等优势,在我国环渤海、南海和东海的沿海以及川江等区域的经济发展中占有重要地位。目前,我国形成了以渤海湾为中心的渤海湾客滚运输市场,以琼州海峡为中心的南海客滚运输市场,以杭州湾为中心的东海客滚运输市场和以长江三峡为中心的川江客滚运输市场。

我国四大客滚运输市场

数据来源:公开资料整理

整体来看,我国客滚运输市场呈现以下主要特征:

1 | 市场区域特征明显:目前我国已经形成四大客滚运输市场。 |

2 | 终端客户分散化:客滚运输作为交通运输的一种,拥有特定的运输路线和运输工具,实现车辆和旅客的运送。客滚运输企业直接面对众多终端客户,客户结构具有明显的分散型特征。 |

3 | 季节性特征较明显:客滚运输所在区域腹地的物流、车流和人流的季节性波动决定了该区域市场需求的季节性特征。如渤海湾客运市场由于旅游季节的影响,每年的7-9月为旺季,11月-1月为淡季;南海市场由于海南省瓜果菜销售出岛原因,在每年的11月至次年4月属于旺季,其余时间为淡季。 |

4 | 运力结构优化:我国客滚船舶整体呈现船龄逐年递减、运力结构不断优化的趋势,客滚运输的安全性、舒适性和快捷性大大提升 |

数据来源:公开资料整理

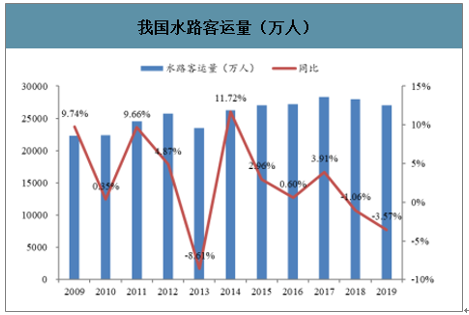

我国水路客运量(万人)

数据来源:公开资料整理

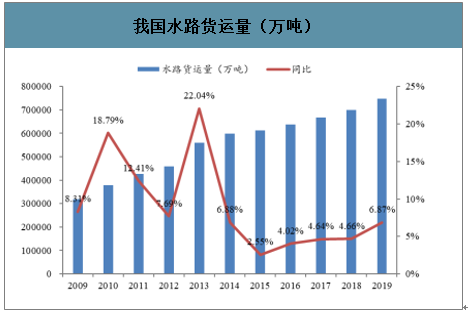

我国水路货运量(万吨)

数据来源:公开资料整理

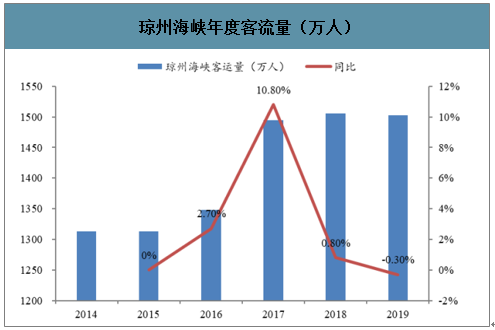

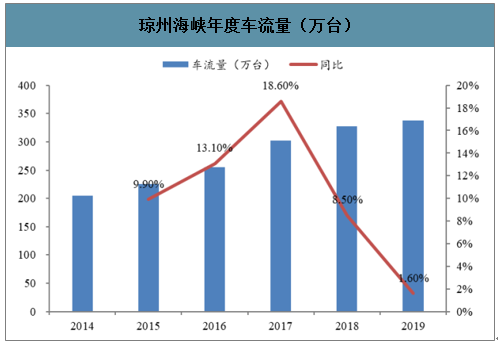

琼州海峡客滚运输市场总体平稳,车流增速高于客流增速。琼州海峡是我国三大海峡之一,是连接海南岛与内陆地区的交通“咽喉”,也是全国最繁忙的水上运输大通道之一。近年来,受益于适航地区经济的发展以及跨区域经济交往的日益频繁,物资流通与人员出行的需求不断增加,客滚运输市场不断扩大。海南省约90%以上的进出岛生产生活物资、30%左右的旅客及往来的所有车辆、火车都需要通过琼州海峡客滚运输进出岛。智研咨询发布的《2020-2026年中国水上旅客运输行业发展模式分析发展前景展望报告》显示:2019年,琼州海峡省际水路运输进出岛客流量1503万人次,同比微降0.3%;进出岛车流量338万辆次,同比小幅增长1.6%。2020年受疫情的冲击,全年客流量以及车流量将会是负增长,但往后看,琼州海峡客滚运输市场将保持整体稳定

琼州海峡年度客流量(万人)

数据来源:公开资料整理

琼州海峡年度车流量(万台)

数据来源:公开资料整理

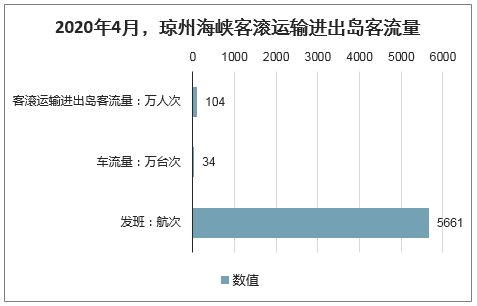

2020年4月,琼州海峡客滚运输进出岛客流量104万人次,同比下降22.1%;车流量34万台次,同比增长9.6%;发班5661航次,同比增长12.6%。

2020年4月,琼州海峡客滚运输进出岛客流量

数据来源:公开资料整理

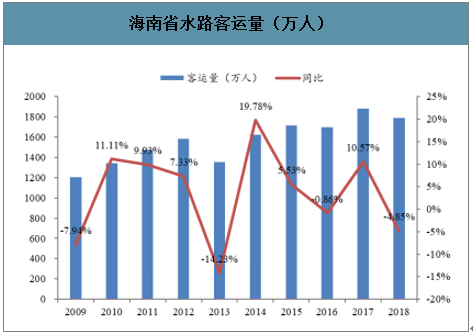

海南省水路客运量(万人)

数据来源:公开资料整理

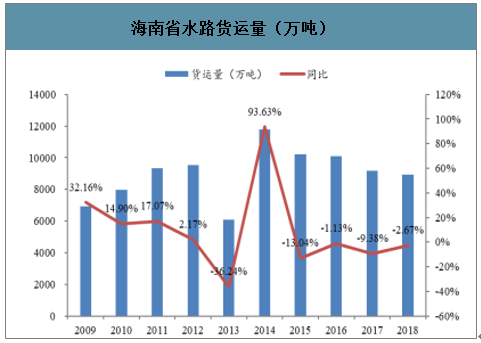

海南省水路货运量(万吨)

数据来源:公开资料整理

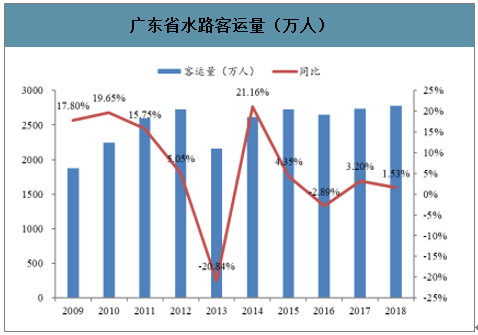

广东省水路客运量(万人)

数据来源:公开资料整理

广东省水路货运量(万吨)

数据来源:公开资料整理

2、海安航线:班轮化运营之后,关注格局变化与管理优势

南海客滚运输的竞争主要体现在海口至海安航线,目前经营该航线的企业仍然为7家。

由于琼州海峡客滚运输市场一直保持持续稳定增长,各船公司在过去几年都进行了运力更新,未来几年老旧的客滚船舶将全部被淘汰。

2018年-2019年公司更新投入4艘新船,该航线总体运力规模持续扩大,将加剧海口至海安航线的竞争态势,公司2014-2015年投入9艘新船的运力优势已削弱;

另外火车轮渡凭借大型船舶和“港航一体”的优势,市场份额相对稳定,近两年又申报建设新的大型停车场和一个维修临时应急泊位,公司的最大竞争者又提高了潜在的竞争力。

海安航线2019年上半年主营收入45121.34万元,占总营业收入的69.45%;主营成本为22345.29万元,占总成本的比例为61.36%;利润比例达到79.75%;毛利率为50.48%。

海峡股份2019年半年度业务收入占比

数据来源:公开资料整理

业务占比最高的海安航线为公司最重要的航线。

海峡股份海安航线相关财务数据(2015-2019年1-6月)

数据来源:公开资料整理

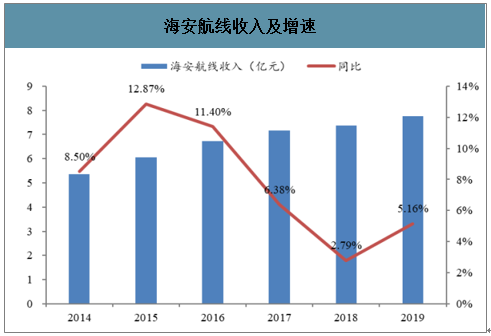

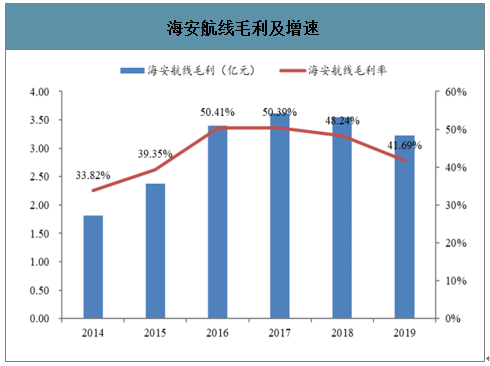

海安航线2019年收入增速有所回升,船舶大修及燃料费致毛利率下降。2013年琼州海峡实行“大轮班”模式后,公司于2014年在该航线增加运力投入,自此该航线收入一直处于正增长的通道,但增速逐年下降,2019年海安航线实现收入7.75亿元,同比增长5.12%,增速较2018年有所回升。毛利率方面,近几年由于燃料价格上升、且船舶大修年份下维修费用增加,海安航线的毛利率不断下降,2019年该航线毛利率为41.7%,较2018年下降2.19个百分点。

海安航线收入及增速

数据来源:公开资料整理

海安航线毛利及增速

数据来源:公开资料整理

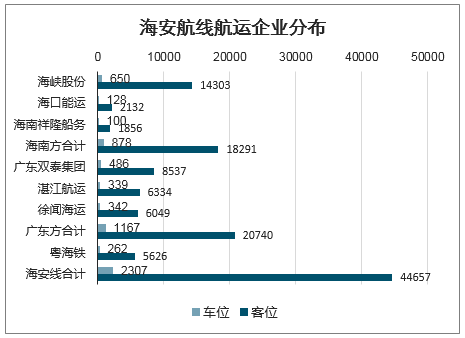

海安航线班次占比27%,但需关注后续格局变化。客滚运输的载体主要为车客滚装船,主要用于装运卡车、小汽车、旅客以及提供船上游客住宿和娱乐服务。客滚运输航线的市场份额,应该关注两个方面:(1)船舶的数量以及排班情况;(2)投入船舶的船龄。就海安航线的竞争格局而言,目前共有6家航运公司共49艘船投入运营。公司拥有18艘客滚船,其中15艘船投入海安航线。海安航线15艘客滚船舶中,有8艘船舶配臵二层小汽车舱、大型装车甲板。该类船舶极大地提高了单航次装载量和单航次经济效益。以班次份额为统计口径,当前海安航线每天共有63个班次,其中海峡股份拥有17个班次,班次占比为26.98%。

海安航线航运企业分布

数据来源:公开资料整理

海峡股份运力分布

船名 | 船舶类型 | 载货吨 | 载客量 | 运营航线 | 备注 |

信海12号 | 客滚船 | 1235 | 790 | 海安航线 | - |

信海16号 | 客滚船 | 2095 | 999 | 海安航线 | - |

信海19号 | 客滚船 | 2275 | 972 | 海安航线 | - |

宝岛12号 | 客滚船 | 2035 | 988 | 海安航线 | - |

宝岛16号 | 客滚船 | 2275 | 972 | 海安航线 | - |

海峡一号 | 客滚船 | 680 | 600 | 海安航线 | - |

五指山 | 客滚船 | 2073 | 999 | 海安航线 | 2014年1月新造投入 |

鹦哥岭 | 客滚船 | 2147 | 999 | 海安航线 | 2014年1月新造投入 |

尖峰岭 | 客滚船 | 1990 | 999 | 海安航线 | 2014年1月新造投入 |

白石岭 | 客滚船 | 2105 | 999 | 海安航线 | 2014年1月新造投入 |

铜鼓岭 | 客滚船 | 2080 | 999 | 海安航线 | 2014年3月新造投入 |

黎母岭 | 客滚船 | 2123 | 999 | 海安航线 | 2014年3月新造投入 |

凤凰岭 | 客滚船 | 2258 | 999 | 海安航线 | 2014年12月新造投入 |

六连岭 | 客滚船 | 2258 | 999 | 海安航线 | 2014年12月新造投入 |

海棠湾 | 客滚船 | 2357 | 999 | 海安航线 | 2015年1月新造投入 |

信海 | 11号 | 客滚船 | 720 | 499 | 北海航线 |

棋子湾轮 | 客滚船 | 3000 | 1042 | 北海航线 | 2016年替代“椰城二号” |

长乐公主 | 客滚船 | 2517 | 322 | 西沙航线 | 2017年3月投入运营 |

数据来源:公开资料整理

航线运营模式改变,运营效率将更高,但需关注公司份额优势。2013年9月至2019年9月,琼州海峡实行“大轮班”的运营模式,要求各家船公司“轮班运行、定时发班”,在这种情形下各家船公司船舶利用率均相同,船公司市场份额由船舶运力来决定。但2019年9月开始,《琼州海峡客滚运输班轮化运营实施方案(试行)》规定,建立“定码头、定班期、定船舶”的琼州海峡客滚运输班轮化运营模式。根据《方案》,广东徐闻南山作业区客滚码头投产运营前,仍保持现有四条航线:即新海港至海安港航线、秀英港至海安港航线、新海港至海安新港航线和秀英港至海安新港航线。对于此政策的出台,(1)通过“定码头、定班期、定船舶”,可以大大提高琼州海峡的运行效率,推动客运运输的高质量发展,同时也有利于提高客滚运输对火车轮渡的竞争力;(2)班轮化运营之后对船公司的运营和管理能力将提出更高的要求,海安航线市场竞争格局可能出现一定变化。

琼州海峡航线运营模式比较

主要特点 | ||

1:1配班 | 取消经济对等,1:1系列配班 | |

大轮班 | 滚动发班与定点发班同时执行 | 6家航运主体49艘船舶根据到港顺序进行排班装载 |

班轮化 | 定码头 | 广东徐闻南山作业区客滚码头投产前,维持现有码头格局不变,即海安港区、海安新港区、新海港区、秀英港区均参与运营。南山作业区客滚码头投产后,琼州海峡北岸运营码头以南山作业区为主、海安港区或海安新港区为辅,南岸运营码头以新海港区为主、秀英港区为辅。 |

定班期 | 班期方案应当考虑淡季、旺季和超旺季排班情况,淡季一般为5月至11月,旺季一般为12月至次年4月,超旺季为春运高峰期(约为正月初四至初九)。淡季按现有49艘船舶每日往返一次进行排班;旺季按现有49艘船舶每两日往返三次进行排班;超旺季按现有49艘船舶每日往返两次进行排班。 | |

定船舶 | 班期表中要确定发班船舶 | |

数据来源:公开资料整理

班轮化运营将对船公司的运营和管理能力提出更高要求。海安航线当前市场总运力规模扩大,而“班轮化”运营模式不同于以往“大轮班”的模式,班轮化模式下由于定码头、定班期、定船舶,而非之前到港后达到一定装载率再出发,因此船舶亏舱率增加的风险大,这就需要通过提高船舶的运营管理效率,对船公司的管理能力提出了更高的要求。此外,客滚运输业将朝着高速化、大型化、旅游化方向发展,服务内容和服务价值不断丰富和提升。2019年,海峡股份通过发挥港航一体化的优势、细化管理,实现了海安航线收入端的稳定增长。往后看,公司管理能力的提升将进一步体现在海安航线的运营效率提升上。

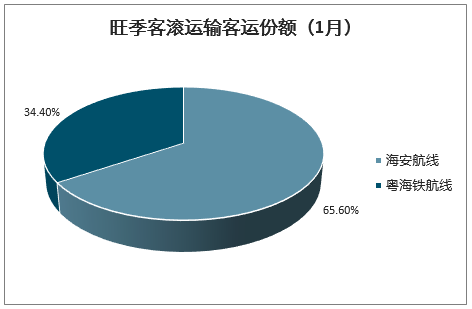

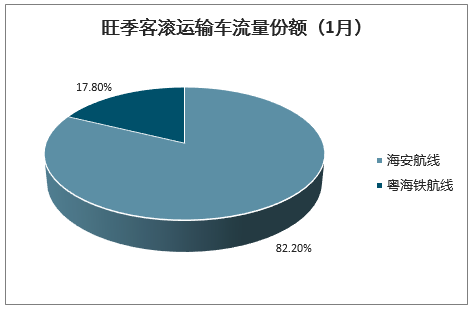

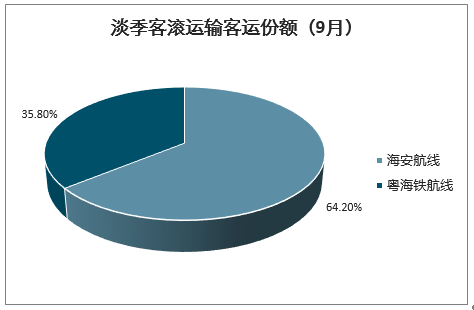

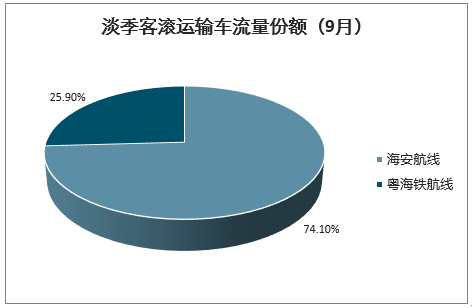

火车轮渡的竞争中长期都会存在。公司在海安航线面临的竞争除客滚运输同行外,还包括火车轮渡的竞争,即粤海铁航线的竞争。以目前可获得的数据来看,海安航线中客运运输与火车轮渡的份额占比分别为60%和40%,客滚运输在份额上仍领先。从中长期来看,火车轮渡对客滚运输的竞争始终都会存在。

旺季客滚运输客运份额(1月)

数据来源:公开资料整理

旺季客滚运输车流量份额(1月)

数据来源:公开资料整理

淡季客滚运输客运份额(9月)

数据来源:公开资料整理

淡季客滚运输车流量份额(9月)

数据来源:公开资料整理

根据投资计划,2020年海安航线将进行船舶更新。海峡股份2020年的投资预算分为两部分,分别为续建项目投资和新项目投资,预计共需4879万元。续建项目投资预算3127万元,主要包括:更新海安航线2艘船舶项目和广州航线项目可研350万元;航运公司资源整合项目前期中介费用1500万元;船舶设备改造更新935万元;琼州海峡轮渡联网售票和信息发布平台项目公司注资300万元。新项目投资预算1752万元,主要包括船舶设备改造更新655万元;信息化系统开发项目640万元,港口生产设施设备和控制系统382万元,零星投资75万元。

海峡股份2020年投资计划

项目分类 | 具体项目 | 投资额 | 合计 |

续建项目 | 更新海安航线2艘船舶项目和广州航线项目可研 | 350 | 3127 |

航运公司资源整合项目前期中介费用 | 1500 | ||

船舶设备改造更新 | 935 | ||

琼州海峡轮渡联网售票和信息发布平台项目公司注资 | 300 | ||

新项目 | 船舶设备改造更新 | 655 | 1752 |

信息化系统开发项目 | 640 | ||

港口生产设施设备和控制系统 | 382 | ||

零星投资 | 75 | ||

合计 | - | - | 4879 |

数据来源:公开资料整理

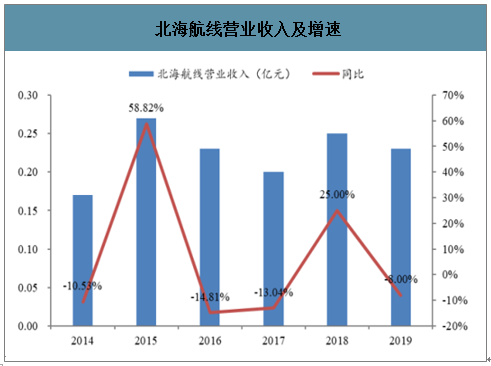

3、北海航线:期待扭亏为盈

2018年公司新投入船舶“棋子湾”轮替代“椰城二号”营运,客运量明显增长,但由于在北海停靠的码头无法满足该船的装卸车辆要求,仅能装载乘客,运能无法充分发挥,因此该航线的车运量下降。

2019年上半年该航线主营收入1529.71万元,占总营业收入的2.35%;主营成本为2659.76万元,占总成本的比例为7.30%;利润比例达到7.30%。

海峡股份北海航线相关财务数据(2015-2019年1-6月)

数据来源:公开资料整理

北海航线是海南省海口市与广西省北海市之间的客滚运输航线,该航线跨越北部湾,全程航距124海里。北海航线当前共有5条船舶投入运营,分别是棋子湾、信海11号、北部湾66号北部湾2号和北部湾3号,整体竞争格局未发生明显变化。公司目前投入北海航线的客滚船为信海11号和棋子湾轮。其中信海11号运营航线为海口秀英港至北海市海角路客运站码头,棋子湾轮运营航线为海口秀英港至北海港石步岭港区,棋子湾轮于2017年12月替换旧船“椰城二号”投入北海航线的运营;北海航线的运营时间为11小时,客观船舶根据规格实行差异化的额定价,棋子湾轮的整体票价水平要高于信海11号。

北海航线定价

棋子湾 | 信海11号 | ||||

舱位 | 票价(元/人) | 规格 | 舱位 | 票价(元/人) | 规格 |

一等A | 1000 | 1人房 | 一等A | 400 | 2人房 |

一等B | 500 | 2人房 | 一等B | 320 | 2人房 |

二等A | 220 | 4人房 | 二等 | 180 | 4人房 |

二等B | 200 | 4人房 | 三等 | 160 | 8人房 |

三等A | 180 | 6人房 | 四等 | 140 | 36人房 |

三等B | 160 | 8人房 | - | - | - |

数据来源:公开资料整理

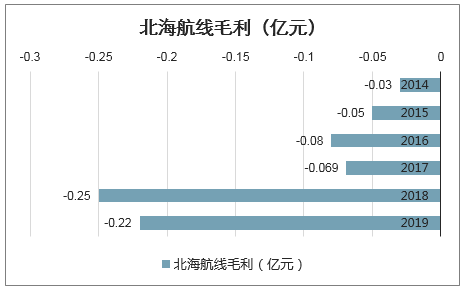

“棋子湾”轮运能优势无法发挥,航线运营处于亏损状态。北海航线前期因运力老旧,市场营销难度大,客运量持续下降,公司于2017年12月用“棋子湾”轮替换“椰城二号”轮投入北海航线经营,籍此促进航线的转型升级,提升航线品牌,北海航线客运量增长明显,但由于“棋子湾”轮在北海停泊的码头无法满足装卸车辆要求,仅能装载乘客,因此运能无法充分发挥,航线运营仍处于亏损状态,“棋子湾”轮自2019年4月到11月停航。

北海航线营业收入及增速

数据来源:公开资料整理

北海航线毛利(亿元)

数据来源:公开资料整理

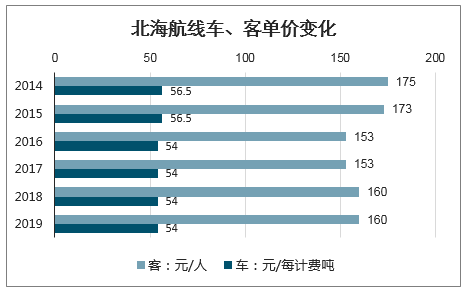

北海航线车、客运输价格相对稳定,近两年客单价稍有回升。从平均运价水平来看,近几年北海航线无论是车还是客的运单价均比较平稳,车运输平均价格稳定在54元/每计费吨;旅客平均运输单价近两年稳定在160元/人。由于航线价格相对稳定,因此对于公司而言,提升北海航线盈利能力的关键在于装载率以及客货运量的提升。

北海航线车、客单价变化

数据来源:公开资料整理

4、西沙航线:已实现扭亏为盈,仍是未来盈利看点

西沙航线是三亚至西沙北礁及附近岛屿的生态旅游航线,2011年底试运行,2013年10月3日正式投入运营,为旅游航线。作为国内首条对公众开放的南海旅游航线,西沙旅游航线自2013年4月28日开通至今,先后有“椰香公主”(2016年3月到龄退出)、“北部湾之星”(2016年2月首航,2017年2底退出)、“南海之梦”(2016年11底首航)、“长乐公主”(2017年3月首航)4艘船舶参与运营。但该航线涉及的南海诸岛的开发处于初级阶段,各方面设施不完善,旅游及相关辅助设施缺乏,客运市场仍处于培育阶段;同时,由于营销成本高、旅游产品单一等因素影响,西沙航线经营压力较大。该航线目前共有两家公司参与运营,2019年开始两家公司共享营销网络、共同开展营销工作。

2017年3月公司新造“长乐公主”轮投入营运,业务量和收入有明显的增长,减少了亏损。

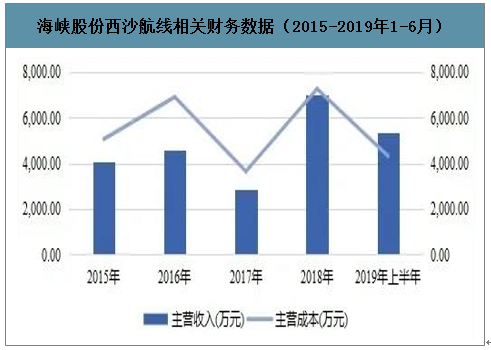

西沙航线2019年上半年主营收入5343.74万元,占总营业收入的8.22%;主营成本为4326.15万元,占总成本的比例为11.88%;利润比例达到3.56%;毛利率为19.04%。

海峡股份西沙航线相关财务数据(2015-2019年1-6月)

数据来源:公开资料整理

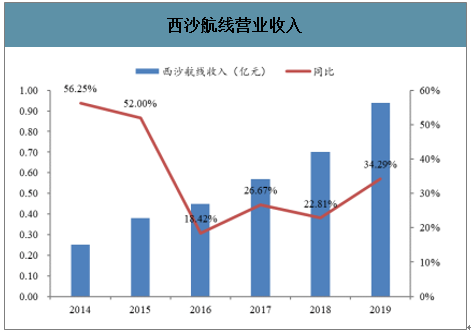

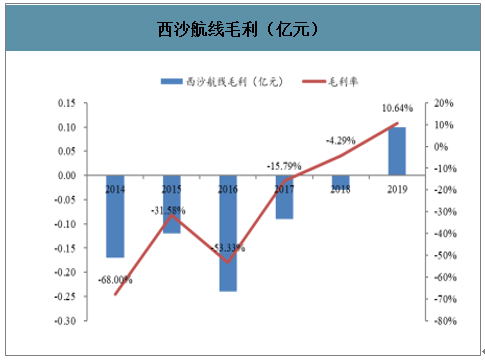

西沙航线收入增长稳健,2019年毛利首度扭亏为盈。2013年4月28日,西沙旅游航线正式开通,由海峡股份旗下的“椰香公主号”邮轮承担,后由“长乐公主号”替换。公司西沙航线近年来营业收入一直稳步增长,2019年西沙航线营业收入实现0.94亿元,同比增长34.36%。2019年,公司通过(1)开展新的市场营销模式,与竞争对手合作开展联合营销,共享销售资源,共同维护市场秩序;(2)与社团组织合作,开展特色主题航班,吸引潜在客户;(3)加强游客安全动态管理和提高软件服务;(4)细化内部管理,提高市场应变能力和运营管理效率;(5)燃油改烧重油有效节约成本,自投入运营以来首次实现毛利的扭亏为盈,全年实现毛利0.1亿元,毛利率

西沙航线营业收入

数据来源:公开资料整理

西沙航线毛利(亿元)

数据来源:公开资料整理

目前西沙旅游航线景点资源有限,期待未来有突破式发展。西沙旅游航线当前主要的问题为景点有限,且观光为主:西沙航线仅开放鸭公岛、全富岛和银屿岛三个岛屿供游客游览,且游玩设施和项目少,以观光为主,产品比较单一,游客无法深度体验,与国外海岛游相比有较大差距

5、疫情和油价大跌影响分析

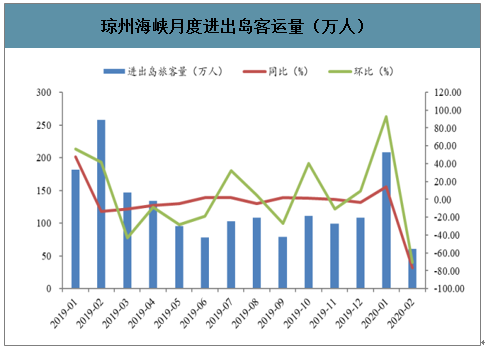

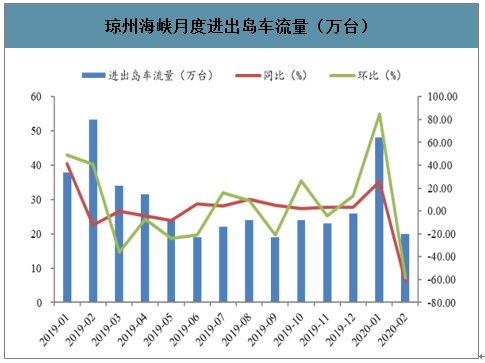

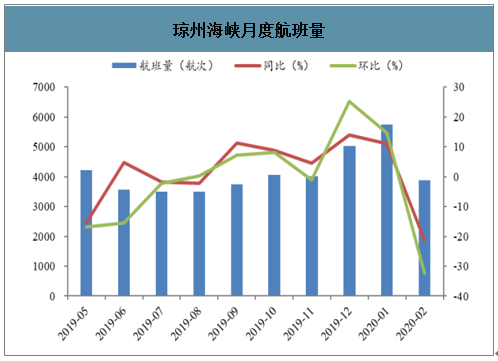

本次新冠肺炎疫情于春节前开始加重,而疫情爆发期间恰为南海客滚运输的旺季。南海客滚运输业务旺季所在的11月至次年4月中,1月底以及2-4月均受到负面冲击,其中节后初四到初九的旺旺季更是被影响。从实际的经营数据来看,1月份由于春节错期的影响,琼州海峡进出岛客运量为208万人次,同比增长14.2%;车流量48万辆次,同比增长25.8%;航班班次5747班,同比增长11.1%。但2月份由于疫情原因,客运量仅有61万人次,同比下降76.4%;车流量20万辆次,同比下降62.3%;航班班次3882班次,同比下降21.4%。

琼州海峡月度进出岛客运量(万人)

数据来源:公开资料整理

琼州海峡月度进出岛车流量(万台)

数据来源:公开资料整理

琼州海峡月度航班量

数据来源:公开资料整理

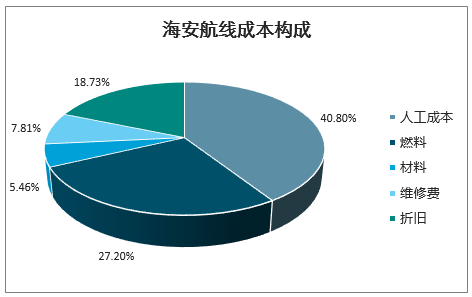

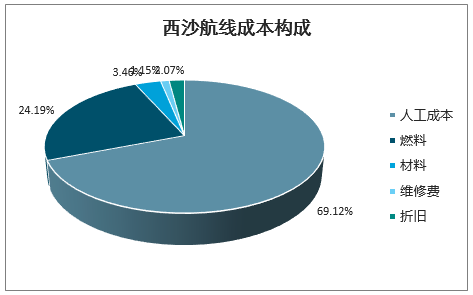

2019年,海安航线中燃油成本占比27.20%,西沙航线的燃油成本占比也达到24.19%。当前,受OPEC减产协议破裂、沙特增产并发动价格战的影响,国际原油价格大跌,判断国际油价将在地位维持较长一段时间。2020年的燃油成本有望获得进一步改善。

海安航线成本构成

数据来源:公开资料整理

西沙航线成本构成

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)