一、煤炭开采行业供需端

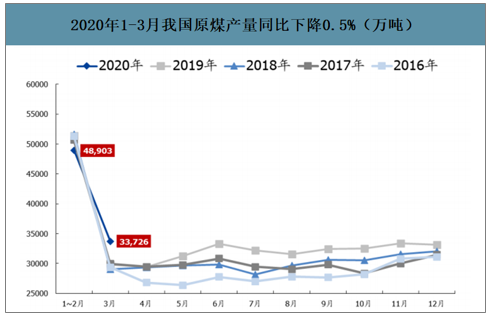

2019年产量前低后高,进口创自2014年来新高。2019年是自煤炭行业供给侧改革以来的第四年,去产能的主要目标已基本完成,后续在巩固去产能成果的基础上,政策导向已由“总量性去产能”全面转向“结构性去产能、系统性优产能”。在经过三年多来退出落后产能和释放先进产能的结构性调整后,我国的煤炭供给质量得到明显改善。尽管2019年年初受陕西榆林、内蒙银漫等矿难频发影响,各主产地尤其陕西地区煤矿安监力度骤然加剧,导致煤矿生产受限,2019年年初产量释放速度放缓。但随着时间推移,各矿陆续整改完毕后恢复正常生产,矿难影响逐步消退,外加先进产能的不断投产,原煤生产速度加快。2020年Q1原煤产量同比下滑0.5%,进口煤同比增长28.4%。受新冠疫情影响,年后上游煤矿复工受阻,2020年1~2月,我国原煤产量增速同比下滑6.3%。但自2月下旬以来,为响应国家能源保供号召,各大煤企纷纷加快复工复产进度,进入3月份后疫情对煤炭供应端影响已基本消除,煤炭企业已全面复工复产,供应能力显著增加。3月我国原煤产量3.37亿吨,同比增长9.6%,创下自供给侧改革以来新高。2020年一季度,我国原煤累计产量8.3亿吨,同比微降0.5%。进口煤方面,受年初集中通关以及国内外价差影响,2020年一季度,我国累计进口煤炭9578万吨,同比大增28.4%。

2020年1~3月我国原煤产量同比下降0.5%(万吨)

数据来源:公开资料整理

2020年1-3月我国进口煤数量同比增长28.4%(万吨)

数据来源:公开资料整理

2019年煤价下行符合预期,在宏观经济增速下行预期下,同时考虑到能源结构调整、煤炭消费占比下降等因素,预计煤炭下游需求增速回落,但消费量仍有望维持小幅增长,总体预计2020-2022年煤炭消费量增速分别1.9%/1.9%/1.8%。

而供给端预计年产量增长约5000-6000万吨,与需求增长基本匹配。未来三年供需基本平衡略宽松,秦港动力煤价或小幅下跌至535-570元/吨中位水平。

2014-2022年行业供需平衡表(单位:亿吨)

- | 2015A | 2016A | 2017A | 2018A | 2019E | 2020E | 2021E | 2022E |

需求端-分煤种 | 39.7 | 37.5 | 38.2 | 38.6 | 39.2 | 40 | 40.7 | 41.5 |

需求增速 | -3.7% | -4.7% | 1.9% | 1.0% | 1.7% | 1.9% | 1.9% | 1.8% |

其中:电力行业 | -6.2% | 0.3% | 5.4% | 5.7% | 1.5% | 2.0% | 2.0% | 2.0% |

化工行业 | 8.4% | 4.2% | 5.0% | 1.4% | 8.0% | 8.0% | 8.0% | 6.0% |

建材行业 | -8.0% | -0.6% | -3.2% | -1.4% | 6.0% | 2.0% | 2.0% | 2.0% |

冶金行业 | -3.6% | -1.4% | 1.4% | -1.6% | 1.0% | 0.5% | 0.5% | 0.5% |

供给端 | 39.5 | 36.7 | 37.9 | 38.3 | 40.1 | 40.5 | 41 | 41.5 |

产量 | 37.5 | 34.1 | 35.2 | 35.5 | 36.9 | 37.5 | 38 | 38.5 |

产量增速 | -3.5% | -9.4% | 3.2% | 5.2% | 4.0% | 1.7% | 1.3% | 1.3% |

其中:动力煤 | 30.3 | 27.5 | 28.7 | 29.6 | 30.9 | 31.5 | 32 | 32.5 |

增速 | - | -9.0% | 4.3% | 3.0% | 4.5% | 2.0% | 1.5% | 1.5% |

炼焦原煤 | 12.2 | 10.8 | 10.9 | 10.9 | 11.1 | 11 | 11 | 10.9 |

炼焦精煤 | 4.8 | 4.3 | 4.5 | 4.3 | 4.4 | 4.4 | 4.4 | 4.4 |

增速 | - | 10.4% | 2.7% | -2.4% | 2.0% | -0.5% | -0.5% | -0.5% |

无烟块煤 | 0.6 | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 | 0.5 |

无烟和贫煤喷吹煤 | 0.8 | 0.6 | 0.6 | 0.6 | 0.6 | 0.6 | 0.6 | 0.7 |

进口量 | 2 | 2.6 | 2.7 | 2.8 | 3.2 | 3 | 3 | 3 |

供需缺口(需求-供给)* | 0.2 | 0.8 | 0.3 | 0.3 | -0.9 | -0.5 | -0.2 | 0 |

数据来源:国家统计局、煤炭工业协会、智研咨询整理

二、煤炭开采行业经营现状

智研咨询发布的《2020-2026年中国煤炭开采和洗选行业市场现状调研及未来发展前景报告》数据显示:2015-2018年煤炭行业规模以上企业利润总额分别为441、1091、2959和2888亿元。而2019年,行业盈利达煤炭开采和洗选业实现利润总额2830.3亿元,同比下降2.4%。相比较港口市场煤价变化,全行业盈利降幅较小,目前行业盈利相当于2012-2013年水平。

目前行业整体盈利处于历史中位水平(单位:亿元)

数据来源:国家统计局、智研咨询整理

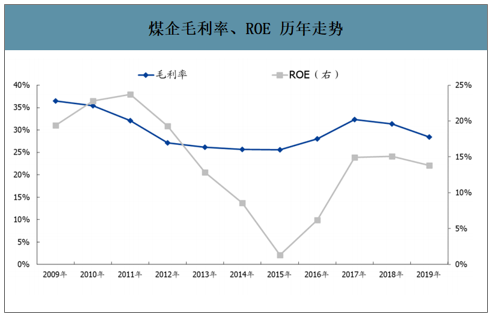

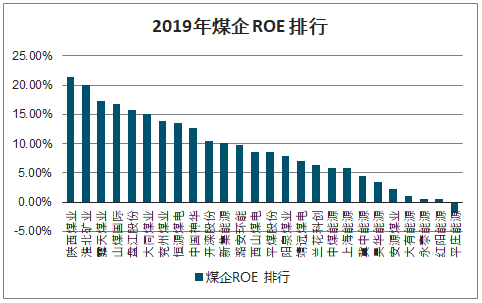

2019年,煤炭市场正由供需平衡向供需平衡略偏宽松过度,煤价重心整体下移,盈利能力下滑。毛利率方面,煤企平均毛利率为28.4%,较2018年下降2.9个百分点,其中排名前三的分别为大同煤业(55.3%)、昊华能源(53.9%)、恒源煤电(44.6%);净利率方面,煤企平均净利率为10.9%,较2018年下降0.9个百分点,其中排名前三的分别为陕西煤业(22.7%)、中国神华(21.3%)、恒源煤电(18.8%);ROE方面,煤企平均ROE为13.8%,较2018年降低1.2个百分点,其中排名前三的分别为新陕西煤业(21.4%)、淮北矿业(20.1%)、露天煤业(17.3%)。

煤企毛利率、ROE历年走势

数据来源:公开资料整理

2018-2019年煤企毛利率

数据来源:公开资料整理

2019年煤企ROE排行

数据来源:公开资料整理

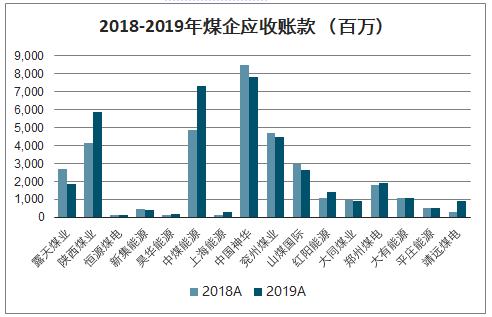

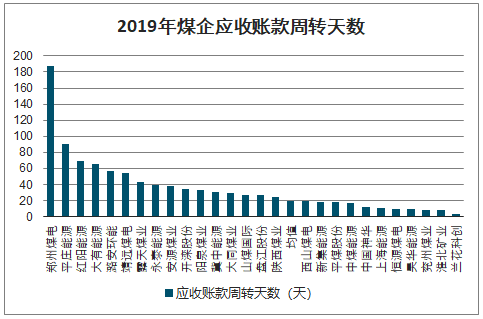

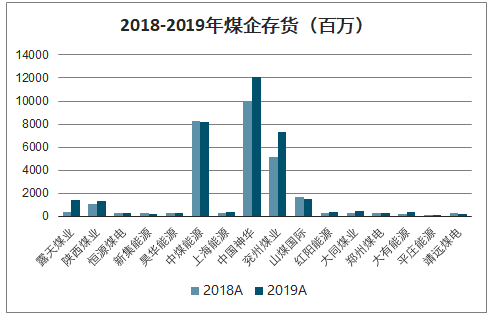

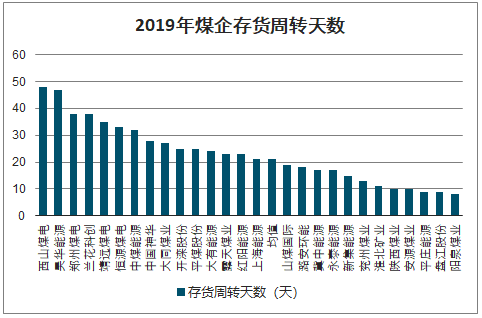

近年来,由于煤炭形势的持续好转,煤企的市场地位和议价能力有所增强,营运持续好转。应收账款方面,2019年煤企应收账款规模576.8亿元,同比上升10.3%;应收账款周转天数20天,同比下降12.5%,其中应收账款周转天数最低的公司分别为兰花科创(4天)、淮北矿业(8天)、兖州煤业(8天);存货方面,2019年煤企存货规模456.1亿元,同比增长15.4%;存货周转天数21天,同比下降3.5%,其中存货周转天数最低的公司分别为阳泉煤业(8天)、平庄能源(9天)、盘江股份(9天)。

2018-2019年煤企应收账款(百万)

数据来源:公开资料整理

2019年煤企应收账款周转天数

数据来源:公开资料整理

2018-2019年煤企存货(百万)

数据来源:公开资料整理

2019年煤企存货周转天数

数据来源:公开资料整理

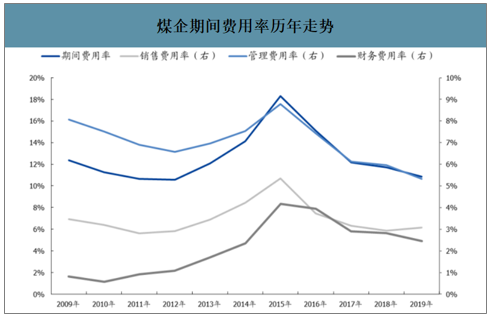

期间费用方面,2019年,煤企期间费用合计1111.6亿元,整体基本维持稳定,但内部结构有所分化,销售费用继续维持增长,管理费用、财务费用持续改善。销售费用315.6亿元,同比增长13.1%;管理费用545.7亿元,同比下降3.4%;财务费用250.3亿元,同比下降6.4%。

煤企期间费用率历年走势

数据来源:公开资料整理

2019年煤企期间费用率排行

数据来源:公开资料整理

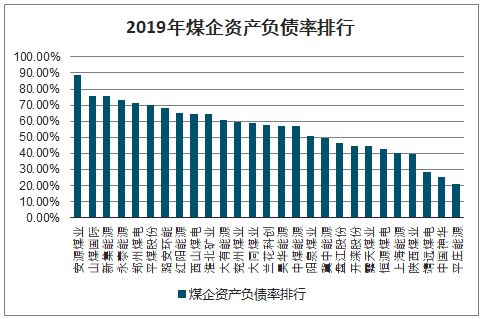

在行业宽松格局逐步显现的背景下,公司的经营性活动现金流自2015年以来出现向下拐点,偿债能力稍有弱化,资产负债率维持小幅下降。现金流方面,2019年,煤企经营性活动现金流净额1912.2亿元,同比下降12.7%;资产负债率方面,2019年各公司资产负债率均值49.1%,较2018年下降1.3个百分点;营收现金比方面,2019年煤企营收现金比均值为18.7%,较2018年下降4.4个百分点。

煤企资产负债率及营业收入现金比历年走势

数据来源:公开资料整理

2019年煤企资产负债率排行

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国煤炭开采行业供需态势分析及市场运行潜力报告

《2026-2032年中国煤炭开采行业供需态势分析及市场运行潜力报告》共十章,包含煤炭开采行业生产厂商竞争力分析,2026-2032年中国煤炭开采行业市场前景与投资分析,2026-2032年中国煤炭开采企业战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国煤炭开采行业开采方式、企业经营、产能利用率分析:控量提质促利润逆势增长,淡季叠加替代效应致产能利用率走低[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)